震荡回升主旋律 消费科技各显灵

消费和科技似乎是跷跷板,很难兼容。1个多月前,市场响彻科技牛市声音,而眼下消费板块却牛股辈出。

进入二季度,是科技股强者恒强,还是继续拥抱大消费?成为摆在投资者面前的一道“难题”。

两者走势此消彼长

大盘自3月份调整以来,市场赚钱效应或者说结构性机会发生明显切换,科技成长让位消费蓝筹。

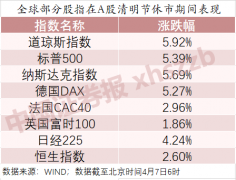

一些科技龙头这段时间出现深幅调整,比如兆易创新、三安光电、中国软件、中兴通讯等。反观消费板块却牛股辈出,海天味业、三只松鼠、恒瑞医药等相继创出历史新高。

消费电子和半导体是此前科技股牛市的主要领军板块,本轮调整一方面与之前涨幅过大有关,另一方面也是全球疫情对行业需求和供给端带来的不确定性。5G换机潮或延迟到来、企业订单备货周期较长等因素,都对电子板块公司二季度业绩造成影响。一季度疫情虽对半导体企业供给影响相对有限,但需求端收缩向上游传导效应将在二季度逐步显现,半导体公司业绩同样面临不确定性。

消费板块,尤其是其中的必选消费,受到当前促消费政策以及大众消费能力恢复的双重支撑。“疫情对必选消费龙头的影响将会出现长尾效应。”天风证券食品饮料行业分析师刘畅表示,疫情对必选消费龙头带来的消费粘性将持续放大,业绩高增或持续全年。第一,供不应求情况下部分订单延后确认;第二,疫情期间培养出现的消费习惯或将持续;第三,头部企业在生产与运输方面恢复较早,渠道上挤占了中小企业空间。

两种不同的市场逻辑对比之下,市场看好消费的人在逐渐增多。

事实上,近期不光是食品饮料、医药等消费品种在走强,建材、机械等受益内需的板块走势也是可圈可点。有分析指出,从疫情对各行业的影响看,进出口依赖度比较大的行业可能受影响较大,而内需相关行业的风险将小得多。国内复工已经开始,消费需求也在恢复,虽然速度不是很快,但是相比较来看,内需板块的正面催化剂更容易出现。

新时代证券策略研究指出,海外疫情超预期,预计进出口产业链将受影响。国内政策将重点关注稳增长,预计A股板块风格将发生较大转变,内需板块将引领市场风格。

寻找科技改变消费机会

一种市场风格占上风,背后离不开资金推动。可以看到,近期北向资金加大对消费品种配置力度,同时多家基金公司密集发行消费主题基金。这种现象在今年2月同样出现在科技股上面。

周期轮回,进入二季度,科技和消费该如何抉择?先从一个长周期的角度来回答。

“消费股的牛市逻辑将重新回归。”太平洋证券策略研究指出,消费品市场的竞争格局愈发清晰,消费者选择产品更看重品质和品牌的特点愈发凸显,消费升级以及向品牌集中的中长期趋势未改,龙头企业的增长确定性更强,因此也将享受更多估值溢价。

该机构进一步表示,在多种因素共同作用下,将催生农产品和必需消费品的涨价预期,食品饮料板块有望受益,消费股的牛市逻辑将重新回归。

看好科技股的机构认为,近年来科技板块的核心地位得到逐步强化,中国科技产业的长效发展具有核心优势。华安证券表示,过去十年,计算机、通信、电子和传媒行业的ROE中位数尽管曾呈现下降趋势,但在2018年接近历史低点后已出现趋势反转迹象。因此,未来科技股的走向不仅是对预期的炒作,更是反映行业边际改善后的实际业绩支撑,带来估值的进一步提升,实现业绩和估值双升的正向反馈。

值得注意的是,还有一种观点从另外一个角度探究了科技与消费的关系。“寻找科技改变消费的下一个大机会。”国泰君安表示,科技和消费,在投资领域往往被视为截然不同的两个主题,但在当下,科技对消费正体现出越来越强的影响力。

该机构还表示,中国消费市场的底层逻辑正随着科技时代的到来发生改变,科技在让一批企业失去“护城河”的同时,也为另一批企业送上了最强助攻。如果我们能及时找到顺势而为的优质企业,或是应科技趋势而生的新消费市场,无疑将在未来投资中立于不败之地。

二季度A股震荡回升

一季度A股走势较为纠结,二季度A股将如何演绎?

华龙证券策略研究指出,1月份沪指上冲高点并未突破下降趋势上轨的压制,再次回到下降通道之中,并且呈现ABC的调整走势,目前处于C浪之中,C浪相比A、B浪运行时间、空间并不充分,C浪低点仍有待验证。量能方面,两市成交量从年初万亿级别已下降三成,且有继续缩量趋势,换手率的降低也利于底部盘整。预计二季度股指将大概率处于低位,大盘将缩量震荡,短期而言,投资者仍需注意弱势反弹之后的二次探底。

爱建证券对二季度行情判断趋于乐观。爱建证券认为,在经历一季度的震荡调整之后,市场风险得到释放,市场积蓄回升动力。由于海外疫情反复和市场动荡,大盘难以快速回升,更多是震荡回升,因此投资不宜过于激进。

在投资机会上,华龙证券表示,二季度大概率将延续以结构性机会为主的格局,市场更多将围绕主题性机会展开,以新基建为代表的新经济和科技将继续受到政策支持,依然是市场关注重点。但是从估值与盈利预期角度看,受影响较小或在疫情后能够强劲复苏的行业值得关注。总体来看,二季度建议关注泛消费(食品饮料、医药、汽车)、新老基建(工程机械、建筑建材、5G、特高压)、科技成长(国产芯片、软件、新能源)、非银金融(券商)、农林牧渔等。

东吴证券表示,行业配置上有两条思路:一是防御看重稳定资产的估值溢价,目前来看,在食品饮料、农林牧渔、医药板块的表现上已有所体现。二是政策刺激引发反弹方面,建议选择传统基建、通讯、汽车等板块。

下一篇:不确定困扰市场 谁是避险宠儿

更多"震荡回升主旋律 消费科技各显灵"...的相关新闻

每日财股

- 每日财股:航锦科技(000818)

投资亮点 1.公司主要从事环氧丙烷,氯碱,聚醚等的生产和销售,销售对象包含造纸,印...[详细]

更多>>焦点热图

151只个股被社保基

银行永续债发行扩容

一季度A股牛熊50强1

4月私募加仓意愿高

瑞幸被做空,是否砸

推动智慧城市发展