全球新冠肺炎确诊超120万例,A股4月能否走出独立行情?

美国约翰斯·霍普金斯大学发布的实时统计数据显示,截至北京时间4月5日,全球新冠肺炎确诊病例累计已超过120万例。海外疫情的蔓延及失业率的上升影响市场,标普500指数上周(3月30日-4月3日)跌超2%,日经225指数周跌幅超8%。

震荡的海外市场对A股将产生怎样的影响,A股4月又能否走出“独立行情”呢?

北向资金逐步回流

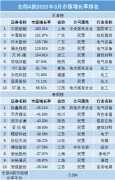

上周(3月30日-4月3日),A股主要股指微涨,上证综指周跌幅为0.30%,深证成指与上周基本持平,创业板指一周上涨0.15%。

北向资金方面,北向资金上周合计净流入为81.48亿元,其中沪股通净流入33.92亿元,深股通净流入47.56亿元。

随着海外市场的逐步稳定,北向资金开始逐渐回流,此前大幅流出的消费板块也迎来了“回头客”,口罩概念、呼吸机概念等相关医疗板块表现活跃。

定向降准符合市场预期 机构看好A股投资机会

4月3日,中国人民银行宣布,为支持实体经济发展,促进加大对中小微企业的支持力度,降低社会融资实际成本,决定对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营城市商业银行定向下调存款准备金率1个百分点,于4月15日和5月15日分两次实施到位,每次下调0.5个百分点,共释放长期资金约4000亿元。

值得注意的是,中国人民银行决定自4月7日起将金融机构在央行超额存款准备金利率从0.72%下调至0.35%,是自2008年央行将超额存款准备金率从0.99%下调至0.72%后的首度调整。

国海证券认为,降准符合市场预期。降准不仅仅使得相关机构获得了新的可以用于信贷投放的资金,它们的整体资金成本也进一步降低,有利于以更低的利率发放贷款。此外,降低金融机构超额准备金率将有利于商业银行增加信贷投。

粤开证券表示,全球货币宽松浪潮之下,市场利率有望进一步下行,股市风险偏好有望提升,看好A股投资机会。

技术面上,沪指前期构筑的“双底”不会轻易跌破,创业板指在120日均线附近有较强支撑,目前股指处于下有支撑上有压力的箱体区域;事件性因素影响方面,国内的公共卫生事件防控程度要优于国外,复工复产正在持续推进;估值方面,A股整体的估值在全球范围内相对较低,4月3日收盘A股沪深300和上证综指的估值仅为11.08倍和11.75倍,明显低于全球主要市场股指;政策方面,后续逆周期调控政策力度有望加大,利于流动性维持较为宽松的环境。

平安证券表示,超额存款准备金利率时隔12年下调37BP,下调幅度超过2008年, 目的在于倒逼商业银行提高资金使用效率,扩大信贷投放。

看好消费、医疗、基建等板块

光大证券认为当前阶段A股市场估值合理,若再次明显下跌价值投资者可逐步买进,等待国外恐慌情绪、疫情扩散、国内“经济复苏、政策宽松”等因素逐一落定,市场有望迎来右侧配置时机。

对于4月市场策略,万联证券较关注投资拉动和市场复苏。随着精准货币和财政政策向经济基本面的传导,预计中小微企业将会逐步复苏,市场消费也会逐步转暖,市场主线可以关注新基建和基建,包括白酒、农业、餐饮、酒店、旅游、消费电子、半导体、新能源汽车等。

野村东方国际证券表示,由于二季度全球衰退压力大,且疫情等因素造成的不确定性仍未消除,A 股有可能在政策与预期的反复变化下震荡调整,并伴随资金流出、国内经济数据疲弱和全球衰退压力在二季度触及年内低点。随着全球刺激政策的逐步落地和经济修复的预期,有望促使A 股企稳回升,但在下行风险充分释放完毕前,防御仍应是二季度策略的核心。

民生证券建议把握稳增长的两个重要抓手:基建和内需消费。至于深度参与全球化的制造业受损程度,则取决于海外疫情持续的时间,未来两周是观测美国新增能否见顶的重要窗口。民生证券预计美国疫情数据可能4月中旬见顶,建议提前布局此前受疫情影响大幅下挫的海外相关产业链。

中信建投证券认为,当前A股正处于历史估值低位,随着国内复工复产有序推进,经济数据有望逐步好转,在此基础上A股整体向下空间有限,4月A股将有望迎来修复。

未来可重点关注三个方面:一是一季度业绩有望超预期板块,包括生物医药、疫苗以及商超等必选消费板块;二是持续受政策支持的内需板块,包括汽车、家电板块等;三是基建板块,在疫情影响和外需不振的环境下,基建成为增加投资、稳增长的重要手段,继续关注低估值传统基建交运、环保以及市政等基础设施建设板块,以5G、大数据、人工智能等为代表的“新基建”领域。

中国银河证券表示,市场在经历了风险偏好提升和回落后将逐渐寻找基本面底部,短期一季报支撑性较强的个股或将表现较优,同时建议配置将有明显底部反转的内需型消费和基建,规避外需相关性较强的板块及个股。此外,因短期风险偏好受到抑制,5G建设、国产软件、半导体等科技题材强势反转的可能性较低,但中长期向好的趋势不变,可适当关注优质龙头的配置机会。

东莞证券预计4月市场或呈现震荡整固态势,等待市场逐步走稳,建议逢低适度低吸,中长期布局。行业方面,建议关注金融、地产、基建、水泥、机械、食品饮料、医药、家电、汽车、电气设备、计算机等板块,对于前期涨幅较高的个股板块需要适度谨慎。

上一篇:成交量低迷制约短期反弹空间 关注超跌和题材股轮动机会

更多"全球新冠肺炎确诊超120万例,A股4月能否走出独立行情?"...的相关新闻

每日财股

- 每日财股:金科股份(000656)

投资亮点 1.2020年,公司将继续坚持以四位一体协同发展战略为导向,坚持高质量发...[详细]

更多>>焦点热图

瑞幸被做空,是否砸

推动智慧城市发展

瑞幸咖啡造假,可能

3月A股市值荣耀榜出

市值蒸发350亿元!4

瑞幸订单潮涌 遭遇