加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

氢燃料电池系统概念股有:亿华通、清能股份、新源动力、重塑股份、国鸿氢能、美锦能源、雪人股份、全柴动力、淮柴动力、大洋电机、腾龙股份等等。

燃料电池系统综述

传统氢燃料电池汽车包含燃料电池系统、电驱动系统、电池系统等功能部件,其中燃料电池系统,是决定FECV整车性能的核心环节。根据新材料在线数据,燃料电池系统占整车成本64%,车身占比为23%,燃料电池系统成本降低是整车降价的关键。

燃料电池系统行业竞争格局分析

1、市场集中度

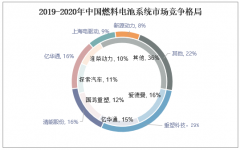

从市场竞争格局来看,随着我国燃料电池行业发展,行业竞争加剧。具体表现为:①行业集中度下降,2019 -2020年国内燃料电池系统装机量CR5占比由78%降至64%。②头部企业洗牌现象较为严重,2019-2020年我国燃料电池系统装机量前五名出现明显变更。

2019-2020年中国燃料电池系统市场竞争格局

注:外圈为2019年市场竞争格局,内圈为2020年市场竞争格局。

2、重点企业分析

我国燃料电池系统供应商主要包括三大类:①较早从事燃料电池行业且具备自主核心技术,如 新源动力、亿华通等;②以国际技术引进&合作见长、具备一定批量化生产能力的企业,如 重塑股份、国鸿氢能等;③通过投资、产业链合作与技术引进等方式拓展燃料电池相关业务的企业,如雄韬股份等。从技术层面来看,国内燃料电池系统在额定功率、质量功率密度、低温启动能力等关键指标上已逐步接近国际领先水平。

国内燃料电池系统主要供应商产品及业务进展介绍

资料来源:亿华通招股说明书,重塑科技招股说明书

我国其他燃料电池相关上市公司有美锦能源、雪人股份、全柴动力、淮柴动力、大洋电机、腾龙股份等,名单梳理如下:

其他燃料电池系统相关上市公司梳理

资料来源:公开资料整理

燃料电池系统行业未来发展趋势

1、燃料电池系统关键技术和材料的突破,以及规模化生产是燃料电池系统价格下降的两大驱动因素,其成本与量化规模、关键部件国产化率等因素密切相关。随着燃料电池技术性能的提升,耐久性与寿命提高,燃料电池下游应用的全生命周期成本将得到极大程度的改善。催化剂、质子交换膜、碳纸的国产化、电堆功率密度的提升、空压机及氢气循环泵的国产化是成本下降的主要迭代因素。

2、氢能在交通领域的应用将逐步向长续航、大载重的场景过渡。根据氢蓝时代常务副总裁曹桂军在 2021 势银氢能与燃料电池产业年会上发表的《燃料电池系统开发与多场景应用》的主题演讲,预计 2025 年燃料电池系统主要额定功率为 130~180kW,燃料电池系统最大额定功率将大于 180kW,氢能在交通领域的应用将逐步向长续航、大载重的场景过渡。

3、行业市场集中度维持高位,基于对政策和未来市场前景的良好预期,进入的企业持续增加,市场集中度有下降趋势。2017年~2022年3月,工信部燃料电池推荐车型数量累计配套燃料电池系统前三名分别为:亿华通、重塑科技、国鸿氢能,分别有137、89、86款燃料电池系统进入推荐车型数量配套。

上一篇:高镍三元正极概念股有哪些?高镍三元正极产业股票一览

下一篇:连花清瘟概念股有哪些?连花清瘟行业股票一览

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]