三大基建股发力如何拣选?

内地经济增长放缓,2021年第四季GDP按年增长4%,按季放缓0.9个百分点,而2022年GDP增长目标为5.5%,较2021年低0.5个百分点,并且是GDP年度目标的新低。

加上,近月疫情升温,中央再度强调稳增长,国务院总理李克强早前主持国务院常务会议提出适时灵活运用多种货币政策工具,更有效支持实体经济发展。《中国证券报》引述经济师指措施可能涉及减息、基建及优化房地产调控。其中,市场估计基建投资是今年经济增长的重点。此外,今年以来,地方政府专项债不但加码,并且提前下达,亦利好基建股。

今年新增地方政府专项债3.65万亿元(人民币·下同),去年底已提前下达1.46万亿元。有分析师预计,新增专项债或可拉动超过6万亿元的基建投资。

内地基建投资续增,意味基建新订单亦会增加,加上内地落实推出房地产信托基金,可为基建行业提供新融资渠道,及提升相关板块的估值。在港上市的内地三大传统基建股,中铁(SEHK:390)、中铁建(SEHK:1186)及中交建(SEHK:1800)料可受惠,当中哪只胜算较高?

去年业绩均改善

内地三大基建股2021年业绩表现见改善,收入按年平均增长约10%,而中铁(SEHK:390)和中铁建(SEHK:1186)的营收规模大于中交建(SEHK:1800),前两者去年收入超过1万亿元,而中交建则为6826亿元。

不过,中交建的毛利率高于前两者,为12.4%,中铁及中铁建去年毛利率均为9.6%,因为业务以内地为主,而中交建的业务除了内地之外,并有逾一成收入来自海外,而海外工程的毛利率一般会较高。不过,中交建去年毛利率下降0.4个百分点,表现较为逊色。

基建投资增 中铁建及中铁较受惠

由此可见,三者虽然都是基建公司,但业务各有侧重,中铁建以工程承包为主,占总收入约85%、中铁的基础设施建设业务占约89%、中交的基建建设占88%。而且正如前文所述,中铁建及中铁业务以内地为主,占比约90%。在内地基建投资增加之情况下,以内地业务收入比例较高的中铁和中铁建可较为受惠。

中交建的业务主要涵盖基建建设、基建设计、疏浚及其他业务,其中,基建建设去年收入占比约88%。去年底,中交建的手头未完成合同金额为31,282.54亿元,相当于去年收入的4.5倍。至于今年新签合同目标增长不少于11.8%,收入目标增幅不低于6%,算是不俗。不过,中交建将继续专注发展海外市场,目标于2025年底实现25%的收入份额。正如前文所述,在内地基建投资增加之情况下,中交建的受惠程度不及中铁和中铁建。

至于在中铁和中铁建之中,哪只较值买? 中铁的业务主要涵盖基础设施建设、勘察设计与谘询服务、工程设备与零部件制造、房地产开发及其他业务。2022年首季基础设施建设新签合同按年增长94%,中铁计划未来三年将平均项目的净毛利率每年都提升50点子。截至去年底,中铁的基础设施建设未完合同额4.2万亿元,相当于去年收入的4倍,手头订单足以支持业务稳健增长。

中铁建核心业务毛利率低

至于中铁建的业务主要涵盖工程承包、勘察设计谘询、工业制造、房地产开发、物资物流及其他业务,但以毛利率较低的工程承包为主要业务,占总收入约85.4%,而相关毛利率只有7.9%,因而拖低了中铁建的整体毛利率,其余业务的毛利率介乎17%至33%。

中铁和中铁建都经营房地产开发业务,去年相关收入贡献相若,分别占总收入的4.8%至4.9%,为513亿元和506亿,但为中铁建的盈利贡献较大,有26%盈利来自房地产开发业务,而中铁则只为5.9%。在近期内房市场向淡的情况下,中铁会较为稳阵。

中铁和中铁建估值相若

中铁和中铁建之中,哪只较值买? 两者市盈率和股息率相若,仅3至4倍,及5%左右;2017年至2021年股息率分别为17%至19%,及15%至16%。

可见,中铁和中铁建估值都相差不远,而业务则以基础设施建设为主,房地产盈利贡献较低的中铁,相比于以毛利率较低的工程承包为主业的中铁建稍为稳阵。

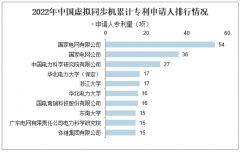

下一篇:虚拟同步机概念股有哪些?虚拟同步机专利相关行业股票一览

更多"三大基建股发力如何拣选?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

虚拟同步机概念股有

柔性交流输电概念股

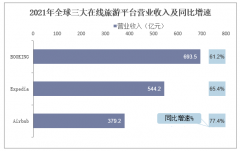

在线旅游概念股有哪

知名汽车品牌破产清

A股的救赎 只要给点

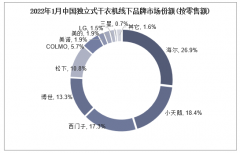

干衣机概念股有哪些