今日最具爆发力六大牛股(3.1)(3)

葵花药业(002737)深度研究:渠道调整完毕 业绩有望底部反转;大品种进医保目录 OTC与医院双轨并进

投资要点

销售渠道调整完毕,业绩反转在即

公司在2016 年Q3,被动承受药品流通行业的变革导致的阶段性渠道堵塞;但公司独有的处方/品牌代理+普药直销体系的销售模式,帮助公司短期内就恢复渠道畅通,在2016 年Q4 快速填补市场,驱动业绩大幅增涨。

品种多+品牌响+渠道强,铸就OTC 行业强者

葵花药业的生存之道,就是把品种、品质、品牌、渠道完美的结合起来,在每个环节积累一点优势,逐渐放大,到树立绝对的领先地位。

1)产品线丰富:一线品种2 个过4 亿销售额、7 个1-3 亿的品种形成集团优势;近60 个品种销售规模超1000 万元的二线、三线品种已经跟进;

2)"1 主带4 小"的品牌策略,即"葵花"为主品牌+"小葵花"儿童药、"葵花蓝人"呼吸感冒用药、"葵花美小护"妇科用药、"葵花爷爷"心脑血管用药等4 大子品牌提升终端知名度和影响力;3)特殊的销售模式和销售网络建设,使葵花药业具备了超强的"地推"能力,其产品能够在最短的时间内进入全国超过30 万家的零售终端。

医保目录调整、二胎政策落地、儿童药鼓励政策等大环境利好2017 版医保目录落地,公司第一大品种小儿肺热咳喘(口服液及颗粒)进入医保目录,有助于公司全面开拓医院市场,形成医院内医生推荐,医院外OTC 终端销售的新联动销售模式,进一步拉动现有产品的销量,提高公司盈利能力。

盈利预测与投资评级:

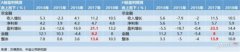

我们预期公司2016 年到2018 年,销售收入分别为36.3 亿元、43.8 亿元和53.2 亿元,同比增长19.6%、20.6%和21.6%;归属母公司净利润分别为2.89 亿元、3.73 亿元和4.73 亿元,同比增长-5.9%、29.1%和26.8%;EPS 分别为0.99 元、1.28 元和1.62 元,对应PE 分别为37X、28X 和22X。我们认为公司在行业政策利好的大环境下,公司受益明显,业绩进入高速增长期,因此,首次覆盖给予"买入"评级。

风险提示:

小儿肺热咳喘系列药物进入医保后放量低于预期;医院市场开拓低于预期。(东吴证券)

唐德影视(300426):控股伟盛影视 深度绑定业内资深人才

事件:

2 月24 日,唐德影视与自然人贾晓虎先生、黄瑞女士以及上海伟盛影视在北京市签署了《上海伟盛影视文化有限公司增资协议》,唐德使用自有资金3,191.22 万元认购上海伟盛影视新增注册资本312.24 万元,占增资完成后注册资本的51%。本次对外投资完成后,标的公司将成为公司的控股子公司,其财务报表将纳入公司合并财务报告合并范围。唐德所缴纳的增资款的溢价部分(即2,878.98 万元)将计入上海伟盛影视的资本公积金。

点评:

控股上海伟盛影视,深度绑定业内资深人才。本次增资前,上海伟盛影视总裁贾晓虎先生为公司实际控制人。贾晓虎先生为中国广播电视协会电视制片委员会副秘书长,有二十多年的大型电影电视剧运作经验,与各主流电视台、网络平台和多位知名导演、演员、制片人等建立了紧密的合作关系,对中国影视市场有独到而深刻的见解,在行业内享有声誉,曾参与制作数十部国内外知名电影电视剧作品。其担任中国广播电视协会城市电视台委员会购片小组组长期间联合买断了《还珠格格3》、《小鱼儿与花无缺》、《少年宝亲王》等一批具有影响力的电视剧全国版权;在电视剧《哎呀妈妈》、《势不两立》、《中国刑警803》中担任出品人;在《江湖正道》中担任出品人、总制片人。唐德影视与上海伟盛影视曾共同参与投资制作过多部电视剧作品,包括:《哎呀妈妈》、《势不两立》、《中国刑警803》、《幸福深处》、《因法之名》等,拥有良好的业务合作基础。

与业内资深人才强强联手可为唐德带来"1+1>2"的效应。我们认为,唐德影视作为业内领先头部内容制作发行方,上市后已进入成长快车道,上海伟盛影视在精品影视剧制作及投资领域可为唐德带来更多项目资源储备。同时,唐德可与上海伟盛影视强强联手,整合线上、线下各主流渠道方的人脉资源关系,打造更加强大的影视内容发行平台,提升影视作品在业内的影响力,从而增强唐德的盈利能力和综合竞争能力。

以投资控股替代对赌收购,更加稳妥的人才合作方式。影视内容行业实为轻资产行业,公司内最宝贵资产为人才。我们认为在时下投资市场背景下,以投资控股的方式获得标的公司控制权更为优选,不仅可与潜力公司共同成长,还可避免对赌收购到期后的商誉风险等问题。

唐德影视未来看点:

精品剧方面:我们预计2017 年《赢天下》将为唐德带来6.62 亿收入,成为公司2017 年业绩重要支撑。除《赢天下》以外,公司2017 年还有《蔓蔓青萝》、《东宫》等多部大剧支撑,因此唐德2017 年全年业绩有望高速增长。

电影方面:我们预计2017 年唐德已有2-3 个小成本电影储备,同时筹备开机多部大投入影片,我们认为唐德2017 年为电影小年,但2018 年电影板块有望超预期,有望成为公司2018 年业绩持续高增长的新增量。

综艺栏目方面:唐德于2016 年1 月购买《The voice……》版权后,我们预计公司自2017 年起将连续4 年打造《中国好声音》系列综艺栏目。参考历年《中国好声音》的品牌效应,综合考虑唐德在综艺栏目领域经验较少,我们预计2017 年唐德在《中国好声音》栏目中将投入更多的人力、精力及财力,力争取得高口碑及市场效应。因此我们预计2017 年该项目给公司带来的利润有限,但2018 年起该项目的品牌价值将逐步体现,成为公司2018 年后业绩持续高增长的新增量。同时,2017 年唐德还将与Talpa共同开发运营多档综艺栏目,有望快速为公司积攒综艺栏目运营经验。

电影院线方面:2016 年4 月11 日唐德影视发布公告,与赵军先生共同投资成立上海唐德影院管理有限公司,展开线下渠道布局。赵军先生为我国电影发行及影院管理顶尖人才,从业38 年,在相关领域具有丰富的产业经验、人脉资源及行业威望,是中国电影发行进入市场化的重要推手。我们认为,唐德影视在内容板块发展的同时布局院线渠道端,有望打造"内容+渠道"版图,突破单一依赖内容盈利的瓶颈,但由于唐德影视院线业务仍处于布局初期,我们预计公司需3 年培育期,预计2019 年起将为公司贡献利润。

定增方面:目前定增事项持续推进,我们预计后续定增落地后有望缓解唐德影视财务压力,扩大影视剧制作规模,提升盈利水平。

盈利预测及投资建议:

盈利预测:参考唐德 2016、2017 年拟投资制作的影视项目,我们预计唐德影视2016-2018 年分别实现归属于母公司净利润 1.79、3.8、5.6 亿元。

按照公司目前总股本 4 亿股估算,我们预计公司 2016-2018 年 EPS 分别为 0.45 元、0.95 元和 1.4 元。

投资建议:我们认为唐德影视未来在顶级头部内容制作发行、渠道资源布局、艺人经纪业务升级、互联网新媒体探索、海外战略布局、泛娱乐平台搭建等领域均会有不俗的表现,公司借助资本市场进入快速成长新阶段,有望成为传媒板块的黑马。我们预计第一阶段市值目标有望突破 150 亿,参考新增股份上市后 4 亿总股本,目标价为 37.5 元,建议买入布局。

风险提示:《赢天下》等作品录制速度不及预期;《中国好声音》录播后效果低于预期;A 股市场情绪及资金面影响;监管政策风险;影视内容制作成本上升导致盈利能力下滑的风险。(中泰证券)

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力六大牛股(3.1)(3)"...的相关新闻

每日财股

- 每日财股:联络互动(002280)

投资亮点 : 1.2016年3月17日,公司公告称,公司全资子公司数字天域将以4000万元购...[详细]

更多>>焦点热图

王卫身价超马化腾

"中国核技术第一股

四年来首见!市场对

"中国神钢"起航

沣沅弘质押分众传媒

麦格米特、海量数据