ÿ�ղƹ�

- ÿ�ղƹɣ��Ĵ�����(000731)

Ͷ������ 1.��˾�ǹ�����Ҫ��������������,�Ĵ�ʡ�ڶ������������̡������ǵ�����...[��ϸ]

����>>������ͼ

10��11�ջ�����ռ�

�ɼ۱��ֲҲ��̶�

���̵����������ڽ�

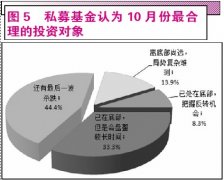

�ں���ַ��� ˽ļ

��̽�� �Ż�����

�����䡢ͨ�ͽ���A

Ͷ������ 1.��˾�ǹ�����Ҫ��������������,�Ĵ�ʡ�ڶ������������̡������ǵ�����...[��ϸ]