加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

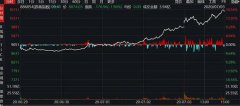

今日早盘恒指高开0.68%后一路拉升走高,涨幅一度超过4%,截至收盘涨3.81%,报26339.16点;国企指数涨4.72%,红筹指数涨6.3%。外盘方面,德国DAX30指数涨1.96%,英国富时100指数涨1.72%。

此前收盘的亚太股市几乎全线大涨,日经225指数涨1.83%,韩国KOSPI指数涨1.65%,澳大利亚普通股跌0.61%,台湾加权指数涨1.74%,A股方面,沪指涨5.71%,深成指涨4.09%,创业板指涨2.72%。

券商板块一路高歌,招商证券暴涨28.99%,光大证券、中州证券、中国银河涨超20%,海通证券、广发证券、国泰君安国际、中信建投证券、中信证券涨超10%,消息面上,中信证券、中信建投再度否认合并传闻 中信集团、中央汇金出面澄清,但仍无法阻止券商板块的炒作热情;

保险板块力挺港股,中国太平涨17.37%、中国人保、中国人寿、新华保险、中国太保涨超10%,国泰君安发布研报称,受资管新规理财产品净值化影响,国债收益率上行导致股市无风险利率超预期下降。由于金融板块整体估值较低,无风险利率下行将修复此前对保险及银行板块过度悲观的基本面预期,引发估值提升机会。

半导体概念股持续火热,中芯国际涨20.6%,市值超过2200亿港元,7月5日,中芯国际披露首次公开发行股票并在科创板上市发行公告,确定发行价格为27.46元/股。按照计划,中芯国际于7月6日举行网上路演,7月7日正式开始申购。华虹半导体、瑞鑫国际、脑洞科技、上海复旦等纷纷跟涨;

汽车板块表现不俗,吉利汽车涨15.82%,花旗发表报告表示,基于全球电动车的需求趋势,重申吉利汽车(00175)为行业首选,维持“买入”评级,上调目标价50%,由20港元升至30港元,预计公司将可获市场明显重估。广汽集团、长城汽车、东风集团股份、北京汽车涨超7%;

金融街物业今日在香港上市,收盘大涨28.53%。公司是金融街控股集团下属企业,而金融街控股集团大股东为北京西城区国资委。它于1994年成立,专注于向国家各级金融管理中心的物业提供物业管理及相关服务,客户包括国家金融管理机构、银行总部、内外资金融机构和投资集团。

华融金控复牌后暴涨255.7%,7月3日,华融金控董事会要求华融投资董事会向计划股东提呈该建议,将华融投资私有化,建议每持有1股计划股份换取2.82股新发行的华融金控股份,以注销所有计划股份,相当于每股溢价35.54%。

广发证券:港股市场风格转换 关注地产、基建低波动周期

上半年港股医药、科技、必需消费等板块显著跑赢。公共卫生事件不确定环境下,相对“免疫性”属性的行业获得第一重“确定性溢价”;另一方面,全球央行大宽松利于成长品种估值扩张,此为第二重“流动性溢价”。

为何市场风格出现转换?根据AH与美股经验,经济增长、货币政策、市场表现等因素对成长价值的相对表现会产生影响:(1)经济复苏预期下,价值股往往出现相对收益;(2)参考美股的经验,成长股跑输阶段均对应货币政策边际收紧时期,这一规律在AH市场部分适用;(3)在市场大幅回撤期间,价值股往往较成长股更加抗跌。

国内经济走向修复,低估值增加价值板块安全边际。从经济总量的趋势来看,下半年的主基调是“修复”,叠加货币政策最宽松的时期已经过去,未来成长股继续“干拔估值”的难度较大,宏观背景支撑价值股修复。此外,目前价值股估值位于历史低位,成长较价值估值溢价率位于2010年以来最高水位,价值股具有充分的低估值安全边际。

投资策略:市场风格转换,关注低波动周期(地产、基建产业链)。中国与海外经济数据持续超预期,叠加“美元弱、港元强、人民币反弹”的汇率条件利于资金流入与盈利预期上修,市场风险偏好回升。行业配置关注:(1)经济复苏叠加板块低估值,配置低波动周期(地产、基建产业链);(2)中概股回归受益的互联网软件仍是重点方向;(3)公共卫生事件“低敏感”的板块必需消费、医药仍享有“确定性溢价”。

上一篇:今日港股收盘播报:涨0.99% 报25373.12点(2020.7.3)

下一篇:今日港股收盘播报:涨0.59% 报26129.18点(2020.7.8)

投资亮点 1.定制家居行业领先企业,业绩高增长皮阿诺是定制家居行业领先企业,专...[详细]