2015信托年报分析:行业分化加剧 转型有待深化

第一部分信托公司总体经营指标

一、受托管理信托资产

特点:信托资产总体规模继续增长,但增速回落;信托规模分化更加严重,银行系公司优势明显;单体机构信托资产破万亿,市场集中度进一步提高。

从管理规模增速来看,2015年全行业共42家信托公司的信托资产规模实现同比增长,资产规模扩张的公司数量较2014年减少了13家,行业平均增速为15.79%,增速中位数为9.01%。68家信托公司中,建信信托和中信信托的信托资产规模超过1万亿元,信托资产规模超过5000亿元的信托公司达9家。信托资产分布也比2014年更为集中,前十家公司信托资产规模总额7.56万亿元,占全行业的45.25%,占比较2014年上升4.79个百分点。其中,建信信托、中信信托、兴业信托、华润信托和中融信托排在信托资产总额前五名。

二、固有资产规模

特点:固有资产规模继续平稳增长;净资产和资本实力继续提升。

2015年信托公司固有资产在持续的股东增资和税后利润留存的情况下继续平稳增长,全行业固有资产共计4665亿元,同比增长29.52%。排名前十位的信托公司固有资产规模总额1754.64亿元,占全行业的37.61%。

截至2015年年末,68家信托公司净资产总额3811.06亿元,行业平均值为56.05亿元。2015年全行业固有净资产规模较2014年同比增长19.2%。2015年末固有净资产规模排名前五的公司是平安信托、中信信托、华润信托、重庆信托和中诚信托。排名前十名的信托公司净资产规模累计总额1378.94亿元,占全行业的13.8%,较2014年末下滑了18.45个百分点,这主要是受行业评级政策的落地、垫付保障基金以支持信托业务发展及提高风险抵御能力等要求,2015年17家信托公司进行了增资扩股,增资规模达283.32亿元,一定程度上降低了行业固有资产的集中度水平。

三、营业收入

特点:行业营业收入增速放缓;固有收入占比显著增加。

2015年全行业营业收入为1160.52亿元,较2014年同比增长23.26%,但增速较2014年下降了8.57个百分点。68家信托公司平均实现营业总收入17.07亿元。2015年度营业总收入排名前五的公司是中信信托、平安信托、中融信托、华润信托和重庆信托。其中中信信托在2015年营业总收入达到101.94亿元,较2014年大幅增长87.01%,重新成为2015年营业收入第一名,主要由于期内完成所持有的泰康保险8.8%股权处置,确认投资收益43.24亿元。

此外平安信托、中融信托、华润信托和重庆信托的营业收入均处于50亿元以上,较大幅度领先于其他公司。

2015年全行业固有收入占比从2014年的32.21%增长到40.14%,68家信托公司中信托收入超过固有收入的公司从2014年的60家下降到52家。

四、净利润

特点:行业净利润增速基本持平;行业净利润集中度有所上升;行业净利润增长分化加剧。

2015年全行业共计实现净利润593.17亿元,较2014年同比增长13.05%,增速与上年相当。68家信托公司净利润平均值为8.72亿元,较2014年的7.72亿元增加1亿元,无论是绝对指标还是相对指标都表现出信托公司良好的盈利能力。排名前十的信托公司净利润总额243.14亿元,占全行业的40.99%,占比较2014年上升1.41个百分点。

2015年全行业共有46家信托公司的信托净利润实现同比增长,较2014年减少了5家。行业平均增速为17%,增速中位数为13.05%,增速最大值290.38%,最小值-81.03%,信托行业内部分化趋势明显,业绩差异日趋扩大。

五、净资本指标

特点:信托公司净资本增厚;信托公司风控能力增强。

2015年68家信托公司披露净资本共47家,净资本总计2462.96亿元,同比增长36.71%,平均每家公司52.4亿元。净资本指标排名前五的公司是平安信托、华润信托、重庆信托、中信信托和兴业信托。其中平安信托净资本为184.3亿元,为信托业务的扩张提供了良好的支撑。在行业净资本排名前十的信托公司中,平安信托、华润信托和中诚信托增速较快,同比增长超过25%。

从净资本/各项业务风险资本之和这项指标来看,在已披露的47家信托公司中,行业均值220.84%,增长了3.69个百分点。在本指标行业排名前十的信托公司中,中诚信托、吉林信托和天津信托增速较快,分别为44.58%、38.08%和37.11%。从净资本/净资产这项指标来看,净资本/各项业务风险资本之和排名前五的公司是五矿信托、万向信托、中融信托、云南信托和华信信托。

第二部分信托业务发展情况

一、信托财产来源分析

2015年末,68家信托公司受托管理的集合资金信托规模达5.38万亿元,同比增长24.88%;单一资金信托规模达9.35万亿元,同比增长6.46%;管理财产信托规模1.6万亿元,同比增长达75.33%,呈现出差异化的发展状况。从各信托财产来源的占比变化来看,2015年末集合资金信托占比32.94%,比2014年提高了2.18个百分点;单一资金信托占比为57.2%,下降了5.45个百分点;管理财产信托占比上升了3.3个百分点,达9.84%。

1.集合资金信托业务

特点:存续规模继续较快增长;集合资金信托清算规模增长较快;集合资金信托收益率创新高。

2015年末68家公司中共有8家集合资金信托规模达到2000亿元以上,集合资金规模前十家公司信托总额2.63万亿元,占全行业集合资金总规模的48.9%,占比较2014年上升1.3个百分点,行业集中度有所上升。2015年新增集合资金信托规模前五位的公司是华能贵诚信托、上海信托、五矿信托、外贸信托和四川信托,表现出良好的业务扩张能力。

2015年信托公司累计清算集合类信托实收本金1.84万亿元,较2014年同比增长89.61%,除集合类信托产品集中到期因素外,外部货币市场宽松、多元化融资渠道、工具对信托高息融资业务和产品形成了明显替代,导致信托项目提前还款明显增多,将对以后信托业绩的平稳造成一定影响。

2015年全行业已清算集合资金信托年化综合实际收益率为10.53%,较2014年上升了0.95个百分点,为信托产品投资者创造了良好的收益。

2.单一资金信托业务

特点:银行系信托公司单一资金信托规模优势显著。

2015年,从68家公司存续的单一资金信托规模看,建信信托、兴业信托、华润信托前三家规模均在5000亿元以上,较为明显的特征是银行系信托公司体现出较强的业务优势。单一资金规模前十家公司信托总额2.63万亿元,占全行业单一资金总规模的45.62%,占比较2014年上升5.56个百分点。

2015年全行业累计清算单一类信托实收本金3.86万亿元,较2014年同比下降1.9%。2015年全行业已清算单一资金信托年化综合实际收益率为7.93%,较2014年上升了0.71个百分点。

3.财产权信托业务

特点:财产权信托行业集中度上升从2015年末68家公司存续的财产权信托规模看,中信信托、西藏信托、兴业信托、平安信托和华能贵诚信托排在行业前五位,其中中信信托规模达到3084.51亿元,保持绝对领先优势。财产权信托行业集中度上升,规模前十家公司总额1.08万亿元,占全行业集合资金总规模的66.94%,占比较2014年上升2.11个百分点。财产权信托规模前十的公司中平安信托、上海信托、兴业信托和华能贵诚信托增长较快,增速都在两倍以上。从财产权信托在公司管理信托财产中的比重情况看,行业排名前五家的公司分别是金谷信托、长城新盛信托、英大信托、西藏信托和中信信托。

2015年新增财产权信托规模前五位的公司是中信信托、兴业信托、西藏信托、上海信托和平安信托,其中中信信托新增规模达到1445.24亿元,保持明显领先优势。

二、信托产品投向分析

2015年信托产品仍主要投向基础产业、房地产、证券投资、实业和金融机构五大领域,但各大领域的占比结构发生了一定变化。总体而言,基础产业、房地产、工商企业信托业务规模有所下降,证券业务及金融机构信托业务增幅明显,以下着重分析证券市场与金融机构这两大领域。

证券类信托投资业务大幅增长

受益于2015年上半年证券市场的火热行情,证券市场信托成为信托资金投向中增速最快的业务种类。2015年68家信托公司投向证券市场的信托规模为3.08万亿元,占比18.86%,同比增长4.48个百分点。证券市场规模排名前五位的公司分别是华润信托、建信信托、中海信托、外贸信托和江苏信托。

证券市场信托行业集中度不断提高。2015年末排名前十的信托公司管理规模达到2.34万亿元,占市场总体规模的76.07%,较2014年上升了3.28个百分点。证券市场信托规模排名前十的信托公司中华润信托、江苏信托、四川信托和建信信托增速都超过100%。从证券市场信托的业务占比来看,华润信托、中海信托、江苏信托和外贸信托占比较高,都超过50%。

金融机构信托业务占比继续提高

2015年68家信托公司投向金融机构的信托规模为3.22万亿元,占比19.73%,提高了2.19个百分点。金融机构规模排名前五位的公司分别是建信信托、兴业信托、华宝信托、西藏信托和中融信托。

金融机构信托行业集中度略降。2015年末排名前十的信托公司管理规模达到2.2万亿元,占市场总体规模的68.35%,较2014年下降了2.24个百分点。金融机构信托规模排名前十的信托公司中平安信托、兴业信托和西藏信托增速较快,分别为179.76%、93.22%和85.71%。从金融机构信托的业务占比来看,西藏信托占比超过50%。

三、管理信托的模式分析

主动管理型信托业务规模占比下降。作为体现当前信托公司专业管理能力的重点业务,2015年68家信托公司主动管理的信托资产规模为6.86万亿元,在信托资产中占比41.98%,与2014年相比下降了8.44个百分点,一定程度上凸显了信托公司业务转型任务的艰巨性。主动管理信托规模排在行业前五位的公司是华润信托、中融信托、中信信托、建信信托和华能贵诚信托,其中华润信托、建信信托增速都在100%以上。

清算的主动管理信托项目中,融资类规模最大,证券投资类收益率最高。从已清算的主动管理信托项目来看,2015年证券投资类规模3511.05亿元,占已清算主动管理信托规模5.12%,行业平均年化收益最高为12.58%。证券投资类规模前十的公司中平安信托收益率最高,达27.14%。

四、信托收入和信托报酬率分析

手续费及佣金收入占比下行。在信托资产规模增速放缓的大趋势下,信托行业手续费及佣金收入增速也随之放缓。信托公司收入逐步多元化,2015年全行业手续费及佣金收入占营业收入比例为63.82%,比2014年下降了6.8个百分点,68家信托公司手续费及佣金收入共718.03亿元,同比增长7.32%。

从手续费及佣金收入规模前十的公司来看,平安信托、中融信托和中信信托的手续费及佣金收入都超过了35亿元。增长率方面,规模前十的公司中华能贵诚和五矿信托增长较快,增速分别为61.85%和46.05%。从手续费及佣金收入占比来看,西藏信托、华融信托、云南信托、大业信托和五矿信托占比较高,信托主业地位较为突出。

年化信托报酬率逐年递减。由于直接融资渠道的拓展和资管行业的激烈竞争,信托公司信托报酬率逐年降低,2015年信托行业平均年化综合信托报酬率0.69%,较2014年下降了0.05个百分点,行业总体继续呈递减趋势。

第三部分固有业务发展情况

杠杆率:固有业务杠杆率有所提升。在信托业保障基金建立后,信托公司可以获取流动性支持,一定程度上提高了行业的杠杆率水平。2015年信托行业平均杠杆率1.22,较2014年增长8.04%。68家信托公司固有业务杠杆率超过行业均值的27家,整体财务杠杆不高。

固有资产结构:金融类资产配置比例明显提升。2015年随着资本市场行情的迅速发展,信托公司固有业务提高了金融资产配置,交易性金融资产和可供出售金融资产占比均有所提升,交易性金融资产占比由2014年的5.08%增长至5.6%,可供出售金融资产占比由2014年的34.58%增长至37.71%。

交易性金融资产排名前十的信托公司中,国民信托和百瑞信托占比变化较大,相比2014年占比分别增长了61.29个和20.32个百分点。

可供出售金融资产排名前十的信托公司中,西部信托和中诚信托占比变化较大,相比2014年占比分别增加了46.92个和33.39个百分点。

固有业务收入:投资收益成为固有收入的最主要来源。信托公司的固有业务收入中投资收益占比为主,且增幅日益显著,利息收入次之。2015年信托公司持有的证券公司、基金公司和银行等金融股权以及对证券市场的投资从资本市场的迅猛发展中获益颇丰,但投资收益受市场波动影响较大,未来持续获利能力存在较大不确定性。

2015年全行业固有业务收入481.64亿元,同比大幅增长62.64%。从2015年固有业务收入规模看,排名前五位的公司是中信信托、华润信托、重庆信托、平安信托和中融信托,特别是中信信托固有业务收入规模达到65亿元左右,同比增长4倍,远高于其他信托公司,这主要来自于投资收益的大幅增长,其中股权投资收益增长了11倍,主要来自于出售泰康人寿股权带来的良好收益,而证券投资收益也增长了9倍。

固有资产不良率:由于固有资产稳健增长,行业整体不良率变化不大,2015年不良率为1.6%,同比增长了0.49个百分点,从这一指标看行业总体风险可控,但仍需警惕信托、表外业务向表内风险传递以及资产质量下降引发的风险变化。不良资产规模较大的十家信托公司占行业总体不良资产的79%。

(数据来源:各信托公司年报)

上一篇:信托“资产荒”问题难解

更多"2015信托年报分析:行业分化加剧 转型有待深化"...的相关新闻

每日财股

- 每日财股:易 事 特(300376)

投资亮点 1. 公司主要产品为UPS,系综合利用电力电子、计算机、网络、嵌入式软件、...[详细]

更多>>焦点热图

并购亏损公司解危?

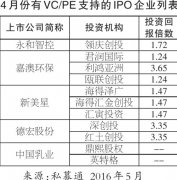

4月份IPO市场表现欠

王健林也做赔本生意

股权锁人?黄晓明吃

博敏电子疑似造假上

“魏则西事件”续: