�������������ʾ��ҵ���� ���������������Կ�

�����й�����������2��16��Ѷ ������ ������ ���գ����ڼ�ܲ����������������������һ���͵IJ�Ʒ�ٴγ�ΪͶ���߹�ע�Ľ��㡣�������¼��Ҫ��“��������”���ƽ�����Ϊ“���ղ��Ի���”����һ�ٴ��Ŀ�ij���Ͷ���ߴ��Ƹ��ԶҸ�Ԥ���⣬����ʾ����ҵ���ձ���ڵ�“������”���ա�

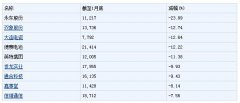

�����ӱ�������ľ�ֵ�����������г��ִ��һ�ٶ�ֻ���������У��Ѿ��г���20%����1Ԫ������ֵ���¡����У���Ϊ����ϵ�Ľ���ʩ�»���˾����Ŀǰ����ֻ��������“�Ʒ�”���������������������Ҳ�ж�ֻ��Ʒ�ϰ��������һ���˾�ı�����Ʒ�����ڵ���ǰ�С�

������������“������ʵ” ���ɵ�����ֵ

�����ڽ�������ծ�г���ǿ�����£�Ͷ���ߵķ����������Ҳ�����������ɴˣ���Ϊ��������Ĺ�ļ��Ʒ�����������ҵ����ʿ��ʾ������������֮�����к��ϸ�ر������ԣ��������Ÿܸˣ�����˵���ڸ�����ծȯ�Ϸź�С�ĸܸˣ������ౣ��������ܱ����������ʺ��ѳ�����ͣ������㱻�г����������������ֵı�������������൱�����IJ�Ʒ��

�����ӿ�����п��Կ�������������Ķ�ֻ��Ʒ�����ϰ�������������Cλ�ڵ������ף�����2��13�����̸���3.4%��

��������һ������עĿ�ľ��ǽ���ʩ�»���˾����Ŀǰ“�Ʒ�”�ı��������У��ù�˾����ֻ��Ʒλ�����У��ֱ�Ϊ�����ٺͱ������������鱣����ǰ�߸���2.5%�����߸���0.2%���ӳ������ڿ�������϶�Ľ����ٺ���2015��5��29�ճ�������ʱ����A���г����һ��ת�ܵ�ʱ�ڡ�

�����û���ľ�ֵ��ʾ������ڳ�������Ϊ1Ԫ���˺��һֱ��1Ԫ֮�£�Ҳ����˵��ֻ���������ڳ�����һ���ʱ����һֱ���ڿ���״̬�����乫���ĸ����������ڹ�Ʊ��ծȯ���ʲ������ϣ���ֻ����һֱ���ص����ծȯ���棬��Ȼ�����Ϸ��Ͻ�һ�����ծǿ�������г��ص㣬��Ҳû��ץס���з���������ʱ������ֵ���ߡ�

���������2016������ȹ����г����Ѿ����Գ���������ɡ����ڹ����飬������ʱ�𣬽����ٺ͵Ĺ�Ʊռ����Ȼ���٣���ծȯռ�ȴ����ߡ�2016����������ȵļ�����ʾ�����Ʊռ�����ʲ��ı����ֱ�Ϊ3.07%��3.48%��2.51%��ծȯռ�����ʲ��ı����ֱ�Ϊ76.32%��84.72%��139.53%����ծȯ�г�������ȥ���ļ��ȳ��ֵĴ���س����顣

������2016������ȵ��زֹɿ����û������ijֹ������ƺ��Ƚ϶̡�2016���ϰ��ֻ꣬�������Ͻ��������ͨ��ֻ��Ʊ�ȶ����У������ֻ��Ʊȫ�������������°�������������ֻ���������������궯�������״�����ֻ��Ʊ�ȶ����У�����ȫ���������Ӹ����ȵ�ǰ�����زֹɿ���Ҳ���������Ͻѡ��������Ͷ��������ڳ����ڳ������ǣ�����Ƶ�����ɲ��ǻ�ȡ����ĺð취��

�����ڻ������ȶ����ϣ���Ȼ�û������ʱ��϶̣��������Ļ�����ȴ���١�2015��5��29�յ�2015��10��6�յ�130����û�������͢�����������ְ�ر�ȴ��-6%��2015��10��7�յ�2015��11��6�ջ������ȹ�����30��ӯ����1.9%����2015��11��7���������ٴλ��������ٳɡ����S˫�����������˺���1����101�죬ӯ��1.56%��

������͢��Ŀǰ�Ѿ����ڹ��������Ʒ�������������Ϊҵ���ϲ������Ҳ˳�����£������Ƚ�������30�죬������ӯ��������½��и������е㲻֪��ν�ˣ�Ŀǰ������Ȼ������������ֻ���𣬵�ȫ���ǻ���Ͳ�Ʒ��

�������ڵ����ٳɺ����S��������������Ĵ�ҵ��Ա���������ٳɴ�2010����ڶ�������λ�������2012����뽻��ʩ�£�����Ȩ�沿���ܾ�����ͬʱ��������ֻ�������S��7�������ҵ�������飬����2015����ŵ��λ�����������Ͷ�ʷ���Ĺ���ʱ��϶̡�����ȥ��ף������ٺ͵Ļ����ģΪ14.84��Ԫ�����������ʱ��18.28��Ԫ�½���18.8%��

����������ʩ�����µ���һֻ����������������Ȼ��λ��ֵĿǰҲ��ʱ���𣬵����Ƚ�Ϊ0.2%�����û������ʱ��Ϊ2013�꣬��ʷ�Ͻ��й���ηֺ죬����dz��ڳ��е�Ͷ����Ŀǰ����ӯ��״̬��

�����ӹ����п����û������һ�ηֺ�����2016��5��25�գ��˺�����깺�DZ���ͣ�ģ�ֱ��ȥ��6��24�շſ���Ҳ����˵ֻ���ڰ˸���֮���½���Ļ�����и��������ͽ����ٺ�һ������ȥ�������������ծȯ�ֲ�ռ��ʼ�սϸߣ��ҹ�Ʊ�ֲָ��٣����ֹ�Ҳ�dz��̣������ȵ�ǰʮ���زֹɱ䶯�ϴ���������������ε�ͬ�������У�ʼ�ձ���Ϊһ��Ͳ��ѡ�

�������⣬��������������2.27%�Ŀ�����������λ�������ϼұ������������ڶ�ʮ��λ������0.33%�����߶��Ƕ�������˾���²�Ʒ��ǰ�߹�ģ�ϴ���17.82��Ԫ������Ϊ6.92��Ԫ��

��������ʱ�����Ķ�����������������ηֺ죬ȥ��9��1�տ����깺�����Ļ���Ŀǰ�����϶ࡣ�������ϼұ�������2016��6��16�ճ�������ʱ�г���Ȼ���ֻ������ʶ�����ֵ�ĵ���������

�����ۺ���������ȥ������µ����Լ�ծ����β��ˮ��ѹ���£����ٱ������������˾�ֵ��ս�����������������ʾ������2��13�գ���136ֻ���������У���36ֻ����ֵ����1Ԫ������ֵ��ռ�ȴ�26.47%��

������ܲ����ȭ ��ҵ���շ�����δȻ

������������ķ�չ̬��������Ҳ���������˼�ܲ��ע�⣬����10�գ�֤���ͷ��������ڱ��ղ��Ի����ָ�����������ȷ�˱��������Ͷ�ʲ��ԡ������������ʺ͵�����ʽ�����⡣

���������˽��Ϊ�����¾ɹ����νӣ������ڱ��ղ��Ի����ָ���������ȷ�Ա��ղ��Ի�������“���ϻ���”ԭ����й��ɰ��ţ������ı��������������ͬԼ�������������������������ں�Ӧ��������Ʒ���ϻ��ƣ�����Ϊ“���ղ��Ի���”��

����������ʾ��Ŀǰ�г��еı���������36ֻ����2017�굽�ڣ������ϰ��굽�ڵ���13ֻ��Ҳ����˵δ�������������������ŵ����յ��ٽ���Խ��Խ�٣���“���ղ��Ի���”�����档

�������˽⣬�˴θ���һ��Ϊ�˱���Ͷ�����γɶԴ����Ʒ���Ա�����“���ԶҸ�”Ԥ�ڣ�������ǰԤ����ҵDZ�ڵķ��ա�֤������ŷ����˵�����ʾ�����������ִ�������գ�һ��Ŀǰ�ѷ��еı�������������������ε����ı��ϻ��ƣ�һ�����ڲ���ʵ�ֱ��������������Ӧ�������յ�Ͷ����ʧ����ҵ���ղ��ݺ��ӣ����DZ������𱣱�Ͷ�ʲ��Կ���ʧЧ�����DZ�������������Ϳ��ܴ������ա�

����ֵ��ע����ǣ���ȥҵ�ڵ�DZ����“������”����ָ������������ֹ����ָ��������涨���ڻ�����ʱ�����ݶֵ���ڻ����ͬԼ����Ͷ�ʱ��𣬱��������˸��������ݶ�����˲���������������������ݶ�����˲��������Ȩ������������������������ͨ���ǵ�������������ζ�ţ����ղ��Ի���Ի��������Ȼ���������ǵ�������������“��������”��������������⡣

������ǰ���ѷ��еı����������������ε����ı��ϻ��ƣ�����������Ȩ���������������˽����������������ʵ�ʶԻ���ݶ�����˵�Ͷ�ʱ���е������峥����ͨ����˵�����Ǽ�ʹ������������˾�������⣬Ͷ����Ҳ���õ��ģ����п������ն��ɻ���˾���ס�

����ͨ����ļ�����ڳ�����Ʒʱ���뵣����������ļ����ÿ�갴�����ʲ���ֵ��һ����������֧�����ã�����������Ϊ�䶵�ס��ð����Ż����о�����������Ⱥ����ʾ��“���г����ѵ�����£��еı�����Ʒ�ѵ�����ֵ��������˾��Ը��Ϊ�䵣�������������ǰ��������������������ѡ�”

�����������ᵽ�Ķ�������˾���¾���һֻ��Ϊ����Ӯ�ұ����Ļ����ڴ�ǰ�������Ҳ����ʺϵĵ�����������ѡ�����������̡����н���ʩ����̩�������Ҳ��ȥ�����δ�ܷ��ϱ������������������2016��12��26�ձ������ڵ��ں�ת��Ϊ�DZ�����ծ����

������360���Ʒ���ʦ��������ʾ�������������Ϊ“���ղ��Ի���”���ٳ�ŵ����������һ��ʵ���Ļ��������ʸ��ε������������������ɵ��������е������ղ��Ի���ĵ������ʡ�����������ʽ���������������������ģ���ܵ�Ӱ�죬�����½���

��һƪ�����౬���Ʒ�������� ����ҵ�ع顰��������

��һƪ��һ��һ·������������ ��ʢ�����Ʒҵ������

����"�������������ʾ��ҵ���� ���������������Կ�"...���������

- �������س�����ʮֻ��Ʒ���������

- ������ֺ��ܶ�������µ�

- ����������ּ�B���ۻ��

- �ʲ���ʱ�� �����ҲҪ�����ŵ�

- �ƽ������ Ӣ����Ʒ���

- ��������ӹ�˾�������������Ʒ

- �»������־���̬�� 173ֻͬʱ���۴���ʷ

- �߳ɻ���˾���ֻ���Ϣ �������д���Ӳ�

- 2016���Ǯ�������� �ųϻ�����Ա��

- ��ָ�ڻ�����������·ſ� ����˾��ս��

- 2016��QDII����һ֦���� �㷢����5ֻ������

- ������Ȩ���������40ǿ��ɻ���ռ4ϯ

- �����ģ�����˳� �ͷ��ղ�Ʒҵ��ƽƽ

- 19ֻ���ȥ�����35% ��ͨ�����㷢������

- ������� �����IJ��������ɹ��˿��صĻ���

- 2017��ֵ��Ͷ�ʵ�50ֻ����

- ������������ж� ������

- 46ֻ��������5������Ǯ ������˭��

- ������������ǰȡ������깺���� Ԫ������

- ��������7���껯24.3%���� ��Ϊ����ծȯ��

ÿ�ղƹ�

- ÿ�ղƹ�:÷������(600873)

Ͷ������ 1.2017��1��4�չ���,2017��1��4�շ���2016�����ҵ��Ԥ��,�������ų�...[��ϸ]

����>>������ͼ

̫ƽ��֤ȯԱ���ֹ�

�������г���Ȩ? ��

���ڶ�������ǧ����

ƽ����������15�ŷ�

140�ҹ�˾�ɶ�����

���ɿƼ���ǩ�Ų�ѯ