加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

国内大多采取现金分红

分红险最早诞生于英国,迄今为止,已经有200多年的历史。对于分红险保单持有人而言,每年保险公司都将分红保险账户可分配盈余的至少70%进行分红。需要注意的是,有些保险代理人在推销分红险时,容易将公司净利润与分红保险账户可分配盈余相互混淆,实际上,这两者并不一样。

那么保单持有人的分红资金到底从何而来?实际上,主要由死差、费差和利差三个部分组成,即实际死亡人数比预定死亡人数少时所产生的盈余;实际投资收益高于预计投资收益所产生的盈余,以及实际的营运管理费用低于预计的营运管理费用时所产生的盈余。

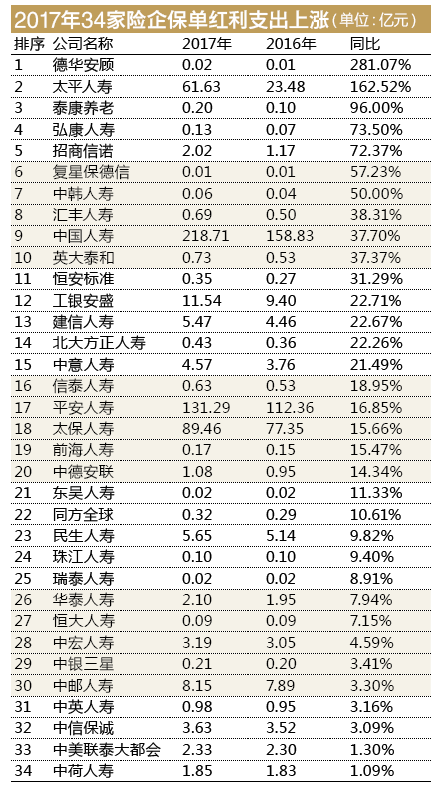

从这个角度来分析投资能力较强、管理费用更低的险企,更容易给予保单持有人更高的分红。

在中国,分红险更多采取现金分红的方式,平安人寿2018年的开门红产品——平安玺越人生(成人版)年金保险(分红型)即采取现金分红,而现金分红又可以分为累计生息,即红利留存在保险公司,每年按照确定利率储存生息,以及抵交保险费等方式。

除此之外,分红险还有增额分红的方式,也就是说,将当期的红利增加到保单现有的保额之上,并将增加后的保额作为下一年分红的基础,相当于复利(红利增加保额,新增加的保额又会增添红利)。

这种分红方式,只可以在申请理赔保险金,或者在退保时按照一定比例兑换成一定的现金支付。

太平人寿对《投资者报》记者表示,公司目前在售的分红险产品均采取增额红利分配,“对于长期寿险合同,增额红利分配可以让客户在未来享受到更高的保障,留存红利持续享受公司的经营成果。”

综合上述两种分红的特点来看,现金分红更适合那些对资金流动性要求比较高,或追求中期投资收益的投资者。而增额分红反之,更适合那些对资金流动性要求低,追求长期保障的投资者

分红险符合“保险姓保”

实际上,分红险也是一种带有投资性质的险种,但这类险种与万能险、投连险存在本质上的区别。从投资范围来看,分红险的主要投资渠道为存款、国债、大型基础设施建设以及最高10%比例的二级市场投资,总体而言风险较小,投资收益相对稳健,而万能险、投连险则可以选择将更多的资金投入到股市中,收益波动相对较大。

此外,分红险是恒定费率,且最长可以保障至终身,与“保险姓保”提倡的长期保障理念相一致。

更为重要的是,分红采取“平滑机制”,使其在震荡市中具备独特的“稳健性”。所谓的“平滑机制”,指的是寿险公司在经营过程中,通常不会把分红账户每年产生的盈余全部作为可分配盈余,而是会根据对未来宏观经济、资本市场及分红险种经营状况的预期,在保证未来红利基本平稳的条件下进行分配,这使得普通投资者即使在市场状况不佳时,也能获得与其他年份相差不太大的收益。

所以,在2008年发生金融危机之后,分红险因其特有的稳健性逐渐被国内投资者所关注,随后,分红险市场份额也不断提高,2013年占比甚至在七成左右,在市场上形成一家独大的趋势。

但随后监管层开展了人身险费率改革,放开了普通型人身险预定利率、万能型人身险最低利率,使得这两类险种的市场竞争力有所加强。特别是万能险,得益于高收益率及短期快速返还的能力,曾经在2014年、2015年被不少保险公司视为“吸金利器”,保费占比一度超过30%。相比之下,相对保守及专注中长期收益的分红险表现有些落寞,保费收入占比也不断下降,到2016年占比仅剩23%。

上一篇:俄罗斯vs埃及盘口分析|历史战绩|首发阵容|预测分析

下一篇:个税起征点调至5000怎么算?个税起征点调至5000税率表一览

投资亮点 1、美国圣地亚哥生产基地生物分析研发实验平台建设项目:本项目总投资20,...[详细]