加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

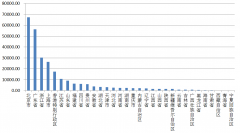

东华科技公司前身为中国化学工业部第三设计院,公司有接近50 年的工程设计项目经验,自成立以来公司累计完成在化工、石油化工、环境质量、基础设施等多个行业领域的大中型工程项目2000 多项。公司20 年营收创历史新高,净利润稳健增长,其中EPC 作为传统优势业务占比较大,覆盖煤化工、石化、精细化工、环境治理、基础设施等多个领域。 投资亮点: 1.锂产业斩获大额订单,业绩增长势头强劲。 2.抓“双碳”政策机遇,积极拓展锂产业。 3.稳增长持续深化,化工行业将受益。 4.订单金额大幅增加,推动业务结构调整。 5.政策前景好,推动公司实业布局。 6.基建投资规模仍有望扩大,央企身份大有助益。 7.盐湖项目稳定推进,一湖一法彰显专业实力。 总结:公司在化学工程领域有着强大的技术优势,2021 年在化工行业实现营业收入60.03 亿元,同比增长18.83%,有望受益于政策实现业绩增长。公司PBAT/新能源工程进展顺利,PBAT 投产在即,传统优势业务与新业务扩张可期。

上一篇:立昂技术:数字经济龙头,下周新题材,低位有望王者归来!

下一篇:友阿股份:英雄宝刀未老 壮士豪气犹存!

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]