启源装备:高端节能环保装备

公司所属行业为电工专用设备制造业,主营业务为变压器专用设备及组件的设计、开发、制造、销售和服务。经过十多年稳健而快速的专业化发展,公司现已成为国际领先的电工专用设备制造企业之一,是国内目前规模最大、技术实力最强的变压器专用设备制造商和服务商。

作为领跑国内电工装备行业的高新技术企业,公司研发、生产的产品均为拥有自主知识产权的专利产品、专有技术产品以及荣获省部级以上科技进步奖的产品,产品科技含量高,性能优良,在国内市场上的占有率处于绝对的领先地位,在国际市场上具有很强的竞争力。

中国节能环保集团公司是中国中央政府直接出资成立,国资委监管的唯一一家主业为节能减排、环境保护的企业。公司围绕节能减排、环境保护、新能源和清洁技术三大主业方向,重点强化工程服务、运营管理服务、装备制造和科技研发孵化与产业化推广四大支撑,各主业板块已形成较强的核心竞争力和较大的产业规模。在中国节能投资公司更名为中国节能环保集团公司,与中国新时代控股(集团)公司联合重组之后,现已成为启源装备实际控制人。

我们认为,公司有望凭借自身在装备制造业内的技术优势和大股东中国节能环保集团公司的支持,能够在节能环保高端装备制造行业的获利。同时,节能环保行业是国家十二五期间积极支持的行业,所以公司在未来的发展有更大的想象空间。

二级市场上,该股今日在确认下方的支撑之后出现了快速的反弹,不仅成功收复了均线,而且还保持着良好的K线形态,短线有爆发潜质。同时,该股在大周期上的走势颇为稳健,因此建议投资者适量介入,逢低布局。(金证顾问首席分析师陈自力)

每日财股

- 每日财股:江淮汽车(600418)

投资亮点 1.公司自2001年上市以来,公司业务规模逐步壮大,从单一的客车底盘制造商...[详细]

更多>>焦点热图

10月11日机构多空检

股价表现惨不忍睹

大盘低迷引发大宗交

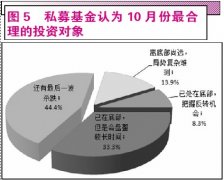

节后或现反弹 私募

震荡探底 伺机反弹

经济落、通胀降,A