消费税或迎重磅改革,对酒业影响有多大?

伴随财税体制改革深化,

消费税改革正在谋划“后移”和“下划”,

对酒业特别是白酒产业带来哪些变化?

伴随新一轮财税改革,消费税传出新信号。

日前,财政部在向十四届全国人大常委会第十次会议作2023年中央决算的报告中提出,下一步将推进新一轮财税体制改革,完善地方税体系,建立健全与中国式现代化相适应的现代财政制度。

6月25日,审计署受国务院委托,向十四届全国人大常委会第十次会议作《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,在深化重点领域改革方面,报告提出谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分。

消费税改革,可能成为新一轮财税改革重点。

今年3月公开的《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》,将“深化财税体制改革”列入2024年财政改革发展工作,其中明确提出“推动消费税改革”。目前,我国各类消费税税目商品共计15个,有12个具备零售环节征管可控条件,酒就是其中之一。

中国酒业协会数据显示,2023年,全国酿酒行业累计完成产品销售收入10802.6亿元,白酒营收7563亿元,占比超过70%。如果相关消费税政策调整,将如何影响行业,对酒业特别是白酒带来哪些变化?

█消费税“后移”与“下划”

相关资料显示,消费税是我国前四大税种中唯一的中央独享税,2023年总收入规模1.61万亿,占整体税收比重的8.9%,100%归属于中央。

2022年中国税务年鉴统计数据显示,目前我国消费税收入主要来自于烟草、石油燃料、汽车、酒的消费税税目构成,分别占总消费税比重的53.4%(生产加部分批发环节合计)、33%、7%、4.6%,而其他税目消费税合计仅占2%。

▎消费税主要税目规模占比(图源:中国银河证券研究院)

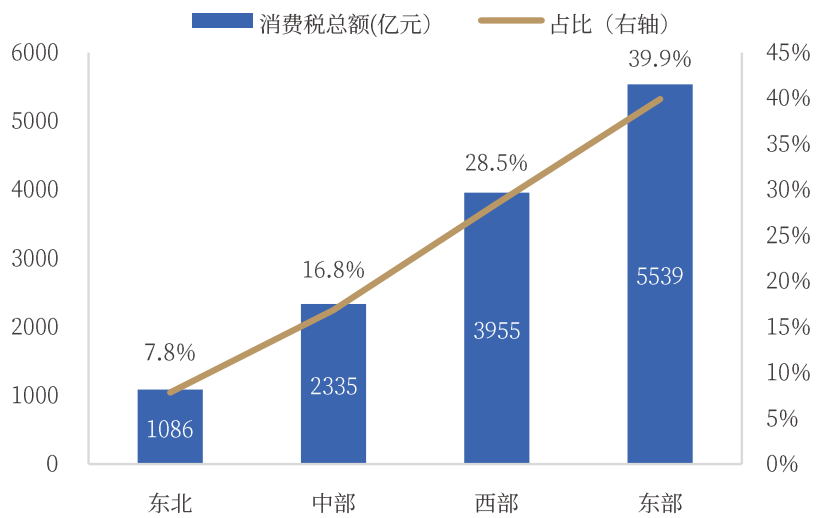

消费税东部省份贡献较多,东北、中、西、东部地区消费税,分别占比为7.8%、16.8%、28.5%、39.9%。

▎2021年中国东北、中、西、东部消费税总额及占比(图源:中国银河证券研究院)

过去以来,消费税收入完全归属于中央,其税收主要在生产环节,由生产方向所在地主管税务机关缴纳。财税体制改革后,“下划”是消费税由过去完全归属于中央,将部分比例或部分税目的消费税收入划给地方政府;“后移”则是由过去生产和代加工方在其所在地税务机关代缴消费税,后移至批发商或零售商向所在地税务机关代缴。

“下划”和“后移”后,消费税部分收入将下划消费地地方政府,部分税种的纳税地也将从生产地转至消费地。

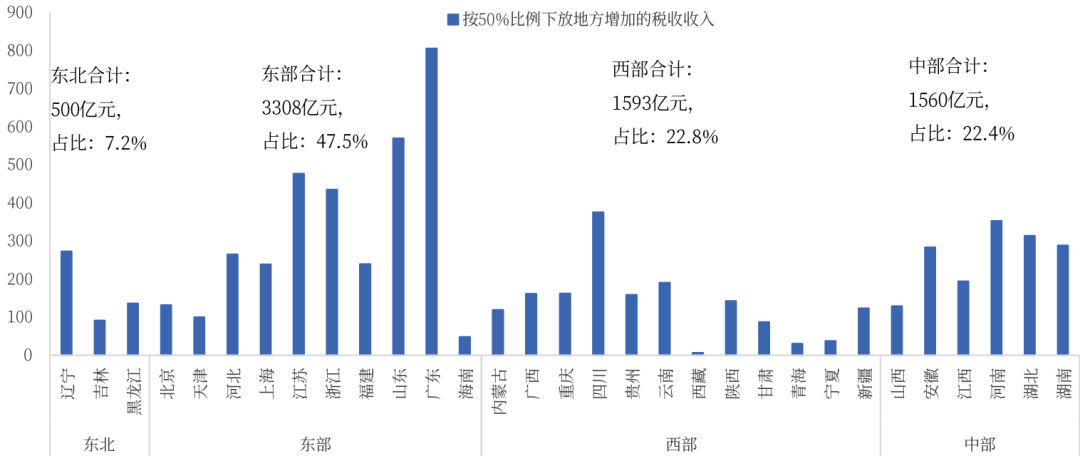

银河证券测算,如果将烟草、石油燃料、汽车、酒消费税税目的征收环节后移至批发零售,同时按照央地5:5分成的比例下放地方,东、中、西、东北地区省份税收收入或将分别增加3308亿元、1560亿元、1593亿元、500亿元。

▎消费税征收后移,并将 50%税收下划地方后,各地政府增加的税收规模(单位:亿元,图源:中国银河证券研究院测算)

由此看来,如果消费税变革正式落地,财税体制将产生重大变化。

█鼓励市场消费,重要产区销区影响不一

对于此次消费税改革,国泰君安研报提出,消费税改革,扩大征税范围,后移征税环节并逐步下划给地方,同时相应调整税率。其积极意义在于,地方可通过减少一些消费场景制约,来建立鼓励消费的激励机制。

由此看来,国家相关部门此次消费税改革,目的是更有利于激励消费。

另有专家观点认为,过去我国财税体制对地方政府收入端激励主要体现在供给端,在历次新旧动能转换中,地方政府通过“竞相发展、实干兴业”快速形成产能。但上述方式,一定程度造成了地方政府在发展经济中“重生产、轻消费”。

消费税改革后,消费税在消费批发零售环节征收,规模较小数量较多,有利于培养更多税源,并形成“消费拉动”的社会氛围和目标导向。

另一方面,此次消费税变革,征税主体和环节发生变化,对白酒的主产区和消费区,带来不同影响。

华夏新供给经济研究院院长、财政部中国财政科学研究院研究员贾康分析,以贵州为例,当地知名白酒众多,缴纳的消费税全部归属中央。如果消费税改革,一部分通过留成保留在当地,可以促进地方经济发展;而贵州名酒消费较多的广东、北京等省市,则可以得到更多的消费税。

遵义、宜宾、泸州、宿迁、吕梁、亳州等都是知名白酒产区,一旦消费税改革,可以通过消费税地方留成获得部分税收,增加财力促进经济发展。2023年东部10省主要消费税课税对象消费量合计全国占比49.4%,消费税改革,对酒类主要消费区域更为有利。

对此,中国白酒学院常务副院长、川酒发展研究中心主任、四川轻化工大学管理学院研究员杨柳提出,消费税征税环节和留成比例改变,坚持市场消费导向。海外部分国家,酒类消费税都是在消费者买酒后单独收取,税率也可能不同,真正实现“消费后才收税”。从这个角度看,消费税变革,符合消费拉动经济的大趋势。

█涉及销售环节,推进有待观察

此次消费税改革,征税将从工厂出厂价变为市场零售价,对批发零售带来影响。

有券商分析,如果每瓶酒按照100元出厂价征税,税率12%,税金12元;零售环节按照150元同样税率征税,税金18元,商家为保持利润不受影响,很可能加价6元。一旦加价,部分白酒或出现销售下滑,或有商家退出。

这种情况下,商家就会向厂家要求折扣或者补贴,名酒或者品牌酒具备较强溢价能力,有补贴空间,而中小品牌利润菲薄,生存空间将被压缩,行业可能出现“马太效应”。

另一方面,消费税改革后,“征管可控”也有待考验。

杨柳分析,1994年以来消费税多次改革,确定在生产环节征收酒类消费税,很大程度是酒类厂家较为规范,征税相对容易,便于把控。与之相对,酒类销售主体数量多、规模小、链条长,“征管可控”有一定难度。

正因为如此,有专业人士表示,消费税改革很可能“先试点,再逐步推进,酒类是否马上进入试点也并未可知”;贾康也表示,关于消费税改革有很多说法,目前都只是分析探讨,尚无定论。

此外,浙商证券分析认为,历史上白酒行业经历多次消费税税制改革,但并未对行业产生较大负面影响。此次改革对行业整体影响有限,甚至可能利好头部酒企发展,而中小酒企或面临出清。数据显示,1994/2001/2006/2009/2017年,白酒板块归母净利润增速分别为78%/-4%/72%/37%/45%,显示出行业对税制改革的较强适应能力。

中国酒业协会相关负责人透露,酒类消费税改革并非新话题,已经讨论过多次,国家相关部门也曾通过中国酒协开展调研,“协会目前还没有得到正式通知,一切以相关文件为准”。

下一篇:信托业下半年首例“换帅”,余赞获准出任中铁信托董事长

更多"消费税或迎重磅改革,对酒业影响有多大?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变

A股“铁公鸡”大曝

一图看懂上市、退市