加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

导语:没有雄厚的存款基础,是不足以抵御极端事件和风险的,当代金融行业,存款依然是银行经营的压舱石和生命之本。

曾几何时,“存款乃银行立行之本”,是一代代银行家奉献的宗旨,跑客户、拉存款,成为了银行业经营的常态。然而,自从有了同业负债这个玩意后,似乎存款已经变得不重要了。拉不到存款,可以通过同业拆借借入。

早期的同业拆借,只是为了银行间平滑短期的头寸,而现代金融却将其发扬光大,把它玩到极致,甚至有不少银行,通过拆短借长等期限错配方式,获取息差收益。

然而,没有雄厚的存款基础,是不足以抵御极端事件和风险的,当代金融行业,存款依然是银行经营的压舱石和生命之本。存款成本和存款占总负债之比,是衡量一个银行吸存实力的重要指标。

第一点

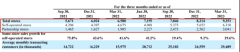

我们先看存款成本,如表:

从表中可以看出,招商银行(SH:600036)、工商银行(SH:601398)、建设银行(SH:601939)、中国银行(SH:601988)、邮储银行(SH:601658)处于存款成本较低的银行,属于第一梯队,其中招商银行更是在近年来霸榜存款成本最低的位置。

同时我们可以看到,工行、建行、农行这两年存款成本上升比较快,而邮储银行和招商银行的成本相对比较稳定。

交通银行、平安银行、兴业银行、中信银行和民生银行,存款成本相对比较高。

平安银行这几年受益于大股东中国平安的帮助,存款成本下降趋势明显,而其它几家则改善不明显,特别是兴业银行和民生银行的存款成本,多年来一直霸榜高成本前列。

从表里可以看到,除平安银行外,其它银行的存款基础变化不大,好的依旧优秀,差的依旧差。

我们再看2022年各银行存款占总负债之比:

这里分了五个档次:第一档次,存款占比大于90%,只有邮储银行;第二档次,存款占比在80-90%,包括招行、工行、农行。

第三档次,存款占比在70-80%,包括建行和中行;第四档次,存款占比在60-70%,包括交行、平安、中信和民生;第五档次,存款占比在60%以下,包括兴业银行。

可以看出,邮储银行的存款实力最强,其经营中,接近100%的负债来源于基础存款。第二档次的几家银行也还不错,未来有提高的空间和需要。而兴业银行的存款基础最差,主要靠其它来源支撑业务发展。

第二点

综合以上两个指标,我们可以看出,存款基础和竞争力比较强的银行有邮储银行和招商银行,其次是四大妈,而交行和其它股份行存款竞争力较差,最弱的是兴业银行。

最后,还是那句话,有存款的银行都是土豪,没存款的银行,遇到钱荒,等着被宰割。可能有人说,别梦想加息、别梦想会紧缩货币政策。

然而,万物皆周期,有持续放水的时候就有持续加息的时候。未雨绸缪,银行还是老老实实把存款拉回来踏实。

再结合各银行房地产数据对比,大家就不难看出,银行已经差异化了,而且差异化非常大。

大家也别老纠结自己的银行为什么比别人的银行估值低这么多,低,总是有市场的道理。随着中国经济长周期的中速甚至低速增长,未来差异化会越来越明显。

上一篇:价格战“熄火”的4月:新势力回暖,传统车企高端品牌集体大涨

下一篇:2023年华夏银行多家分行被罚,信用卡年费政策变化未告知用户

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]