ФъвЙЗЙ ФуЕФХѓгбШІгаМИЦПУЉЬЈЃП

ЁЁЁЁЛЖЬьЯВЕиЙ§ДКНкЃЁдкжаЙњШЫзюживЊЕФНкШежаЃЌдѕУДФмЩйЕУСЫУРОЦМбыШФиЃП

ЁЁЁЁЮЂаХЪБДњЃЌдлУЧХѓгбШІДгРДЖМВЛШБМбыШЃЌЕЋКАЕУГі“УћКХ”ЕФУРОЦШДЗяУЋїыНЧЃЁЮЊЪВУДвЛжБСїДЋ“УЉЮхуђ”ЕФЫЕЗЈФиЃЌЫћУЧЕФНКўЕиЮЛЕФШЗЪЧгаИљгаОнЕЮЃЌвђЮЊЮвдкДКНкХѓгбШІЕФФъвЙЗЙжаЃЌжЛПДЕНСЫетШ§Пю“гаУћгаКХ”ЕФАзОЦ……

ЁЁЁЁЛђаэДѓМвЖМУЛЯыЕНЃЌЛђаэетвВЪЧРэЫљЕБШЛЕФЃЌФъвЙЗЙГіОЕТЪзюИпЕФОЙШЛЪЧЫќ……

ЁЁЁЁ“УЉЮхуђ”Ш§ЗжФъвЙЗЙ

ЁЁЁЁзнРРЮЂаХКУгбЃЌЩЯЕНеўИЎИпЙйЁЂЯТжСЦНУёАйаеЃЌМШгаЩЯЪаЙЋЫОРЯзмЁЂвВга996ДђЙЄвЛзхЃЌгІИУЫуЪЧЛуОлСЫЮхКўЫФКЃЁЂаЮаЮЩЋЩЋИїЗНШЫЪПЁЃ

ЁЁЁЁдкНёФъДѓФъШ§ЪЎЕБЬьЃЌжЄШЏЪББЈ·eЙЋЫОМЧепЭЈЙ§ДжТдЭГМЦЃЌдкздМК2600грЮЛЮЂаХКУгбжаЃЌЙВга80ЖрЮЛХѓгбЩЙГіСЫздМвФъвЙЗЙЃЌЬьФЯЕиББЁЂИїРрУРЪГЃЌПДЕУжБСїПкЫЎЁЃвђЮЊвпЧщдвђЃЌСєЪизЄЕиЙ§ФъЃЌаЁзРаЁОлГЩЮЊжїСїЃЛ8ШЫвдЩЯЕФДѓМвзхЭХФъГдЗЙЃЌдђИќЖрЕФЪЧГіЯждкЫФЮхЯпГЧЪаХЉДхЁЃ

ЁЁЁЁдкДЋЭГгЁЯѓжаЃЌФъвЙЗЙЛђаэЪЧДѓПщГдШтЁЂДѓПкКШОЦЃЌЮоОЦВЛГЩЛЖЁЂЮоОЦВЛНкЧьЁЃгШЦфЪЧдкНќЦкЃЌПДЙпСЫAЙЩЪаГЁЖдАзОЦАхПщЧАИАКѓМЬЕФШШЧщГДзїЃЌгаВПЗжЭЖзЪепЫЦКѕОѕЕУАзОЦОЭЪЧФъвЙЗЙРэЫљгІЕБ“зюЩСССЕФФЧвЛИі”ЁЃ

ЁЁЁЁЧФЧФЕФИцЫпДѓМвЃЌзїЮЊвЛИіаЁЩЂЃЌЮвдБОвВетбљШЯЮЊЁЃЕЋЯжЪЕОЭЪЧЯжЪЕЃЌПДЙ§СЫ80ЖрЮЛХѓгбФъвЙЗЙееЦЌКЭздМКЧзЩэВЮгыЕФЭХФъОлВЭЃЌецецЧаЧаЕФЗЂЯжЃЌдРДДѓМвЖдАзОЦЕШОЦРрЕФашЧѓСПВЂУЛгаЮвЯыЯѓжаФЧУДИпЁЃЯрБШЧАаЉФъЃЌШчНёЕФМвЭЅЭХФъОлВЭдчвбИцБ№ПёКШТвзэЃЌЧзХѓКУгбМфЖрЪЧЕуЕНЮЊжЙЃЌЯѓеїадвтвхИќДѓЃЌжСЩйЮввбОЖрФъГ§ЯІвЙУЛКШЙ§АзОЦРВЁЃ

ЁЁЁЁОЭвдет80ЖрЮЛХѓгбШІФъвЙЗЙЮЊР§ЃЌРяУцГіЯжОЦРрвћЦЗЕФВЛзу30МвЃЌГіЯжАзОЦВЭзРвВОЭзюЖр15еХЁЃжЄШЏЪББЈ·eЙЋЫОМЧепдйЯъЯИПДСЫгжПДЃЌКАЕУГіУћКХЕФАзОЦецЕФОЭЪЧжЛгаШ§ИіЦЗХЦЃКМДЙѓжнУЉЬЈЁЂЮхСИвКЁЂуђжнРЯНб(ЙњНб1573)ЃЛШ§епГіОЕДЮЪ§ЗжБ№ЪЧ2ДЮЁЂ4ДЮЁЂ1ДЮЃЛЖјЦфгрАзОЦЃЌдђЖрЮЊ“ИпЗТ”УћХЦОЦЃЌБШШчУЉЬЈвКЁЂЮхСИPTVIPЁЂРЯНбЗЛЕШЁЃ

ЁЁЁЁЕЋЛАгжЫЕЛие§ЬтЃЌДгМЧепВЛШЋУцЁЂВЛОЋзМЁЂВЛМАЪБЕФДжТдЭГМЦЪ§ОнРДПДЃЌЮхСИвКЕФГіОЕТЪКЭПЊЦПТЪУїЯдИпгкЙѓжнУЉЬЈКЭуђжнРЯНбЁЃШєгЩДЫЗжЮіЃЌИпПЊЦПТЪЫЦКѕЫЕУїЮхСИвКвбецЪЕеОЮШЧЇдЊМЖБ№ЕФАзОЦЃЌВЛТлАзОЦВњЦЗдйЙѓЃЌФУГіРДКШЕФВХЪЧОЦЃЛЗёдђЃЌФЧОЭШчУЉЬЈГЩСЫ“Н№Шкад”ВњЦЗКЭЪеВиЦЗЃЌБЯОЙ3000дЊ/ЦПзѓгвЕФЪаГЁМлИёЃЌШУвЛАуРЯАйаевбОЭбРыСЫЖдЫќЦЗжЪЕФзЗХѕЃЌЖјЪЧНіНіПДжаЦфЦЗХЦМлжЕЁЃ

ЁЁЁЁОЭЫу1499дЊ/ЦПЧРЕНСЫЗЩЬьУЉЬЈЃЌФЧУДгжгаЖрЩйХѓгбЛсЩсЕУФУГіРДздМККШЃПЪЧДЂБИгкЩЬЮёНгД§ЫЭШЫЃЌЛЙЪЧзЊЪжТєИјЛЦХЃзЌВюМлЃПКШУЉЬЈЕФШЫВЛТђОЦЃЌТђУЉЬЈЕФШЫВЛКШОЦЃЌФЧУДЕНЕзЫдкКШУЉЬЈЃПДгСэвЛИіВрУцПДЃЌУћХЦАзОЦВЂЮДДѓСПГіЯждкжаЙњШЫживЊЕФФъвЙЗЙЩЯЃЌМШПЩЪЧдлОгУёЯћЗбЫЎЦНЛЙгаД§ЬсИпЩ§МЖЃЌврЛђепЪЧОгМвШЫЪПвбЖдАзОЦЮоИаЁЃ

ЁЁЁЁгавЛЫЕвЛЃЌетаЉЪ§ОнНіНіЪЧжЄШЏЪББЈ·eЙЋЫОМЧепХѓгбШІЕФ“вЛМвжЎбд”ЃЌгаПЩФмЪЧМЧепЮЂаХКУгбДѓЖрВЛЪЧАзОЦАЎКУепЃЛвВПЩФмЪЧЫћУЧКШзХУЉЬЈЁЂГЊзХИшЃЌШДвђЕЭЕїЮДЩЯЭМЃЛЛђЪЧЪшКіДѓвтЃЌЭќСЫАбУћОЦРШыЯрЛњОЕПђЃЛЛђаэЪЧКУгбЦеБщАЎКШХЈЯуЃЌЧвИеКУЪЧДЈОЦжвЪЕЯћЗбепЁЃ

ЁЁЁЁДцдкЧЇАйжжВЛзМШЗадЃЌШєгаЪЇЪЕжЎДІЃЌЛЙЧыИїЮЛЭЖзЪеп“РЯЬњ”ЖрАќК(ДѓЙ§ФъЕФЃЌВЛЯыБЛПлМІЭШ)ЁЃСэЭтЃЌВхВЅвЛЬѕПьбЖЃЌдкНёФъФъвЙЗЙжаЃЌЩЯОЕТЪзюЖрЕФЪЧМгЖрБІ/ЭѕРЯМЊЃЌГіЯжДЮЪ§ГЌЙ§20ДЮЃЌЖјМлИёЕЭКмЖрЕФЬМЫсПЩРжЕШвћЦЗдђЭЫОгЖўЯпЃЌетЛђаэОЭЪЧСэвЛИіЗНУцЯћЗбЩ§МЖАЩЁЃ

ЁЁЁЁИпЖЫАзОЦСњЭЗГжајЛ№ШШ

ЁЁЁЁЫфШЛЃЌИпЖЫАзОЦЪЕМЪПЊЦПТЪЯћЗбЧщПіВЂВЛИпЃЌЕЋетШДвВВЛЛсгАЯьзЪБОЖдЫќУЧЕФзЗж№ШШЧщЁЃ

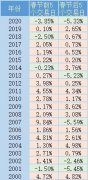

ЁЁЁЁОнЭђСЊжЄШЏбаБЈЪ§ОнЯдЪОЃЌИпЖЫАзОЦСНЧПЮШжагаНјЃЌ2020ФъЕкЫФМОЖШЃЌЙѓжнУЉЬЈЁЂЮхСИвКЛњЙЙжиВжБШР§ОгЧАЖўЁЃдкИУМОЖШЃЌШЋаавЕЛљН№жиВжБШР§TOP20ИіЙЩжаЃЌЪєгкАзОЦАхПщЕФгаЃКЙѓжнУЉЬЈЁЂЮхСИвКЁЂуђжнРЯНбЁЂвСРћЙЩЗнЁЂЩНЮїЗкОЦЃЌжиВжБШР§ЗжБ№ЮЊ3.15%ЁЂ2.32%ЁЂ1.07%ЁЂ0.69%ЃЌГжгаЛљН№Ъ§ЗжБ№ЮЊ1665Мв(ЛЗБШдіМг219Мв)ЁЂ1322Мв(ЛЗБШдіМг224Мв)ЁЂ493Мв(ЛЗБШдіМг195Мв)ЁЂ278Мв(ЛЗБШдіМг147Мв)ЃЌЗжБ№ОггкЕк1(ЮЌГж)ЁЂ2(ЮЌГж)ЁЂ7(ЩЯЩ§3ЮЛ)ЁЂ16(аТНњ)ЁЃ

ЁЁЁЁЭђСЊжЄШЏжИГіЃЌ“УЉЮхуђ”зїЮЊИпЖЫАзОЦЕФДњБэЃЌзЪВњгХжЪадМАЯЁШБадЕУЕНЛљН№ПЯЖЈЃЌЛљН№жиВжХфжУБШР§НЯИпЃЌ2020ФъЕкЫФМОЖШОљЕУЕНЛљН№ДѓЗљМгХфЁЃЦфжаЃЌЙѓжнУЉЬЈЛљН№ГжЙЩзмСП8319.41ЭђЙЩ(ЛЗБШдіМг1584.77ЭђЙЩ)ЃЌЮхСИвКЛљН№ГжЙЩзмСП41801.63ЭђЙЩ(ЛЗБШдіМг4601.45ЭђЙЩ)ЁЃ

ЁЁЁЁДгДКНкЧАЕФВњЦЗжеЖЫЗДРЁЧщПіРДПДЃЌГ§ВПЗжвпЧщЪмгАЯьНЯбЯжиЕФЧјгђЯњЪлЪмЕНгАЯьЭтЃЌДѓВПЗжЧјгђЮоТлЪЧИпЖЫОЦЃЌЛЙЪЧДЮИпЖЫОЦЕФЯњЪлЃЌж№ВННјШыСЫСМаддіГЄЁЃ

ЁЁЁЁЖЋаЫжЄШЏбаБЈХаЖЯЃЌДѓВПЗжОЦЦѓдк1дТЗнЯњЪлЛсГЪЯжПьЫйдіГЄЃЌЖд2021ФъОЦЦѓ“ПЊУХКь” ДђЯТМсЪЕЕФЛљДЁЁЃжївЊдвђАќРЈЃК2020ФъДКНкНЯдчЃЌДКНкБИЛѕЖрМЏжадкЩЯФъ12дТЃЌЖј2021ФъДКНкНЯЭэЃЌаЮГЩДэЦкЃЛ2020ФъДКНкКѓЪмвпЧщгАЯьЃЌОЦГЇЗЂЛѕЭЃжЭЕМжТЕБФъ1дТЯњЪлСПМѕЩйЃЌ1дТЗнЕФЯњЪлЛљЪ§НЯаЁЃЛ2021ФъашЧѓгаНЯДѓЕФИДЫеЃЌЬиБ№ЪЧвпЧщЪмгАЯьаЁЕФЧјгђЃЌНёФъашЧѓгаУїЯдЕФдіГЄЁЃ

ЁЁЁЁДгГЄЦкРДПДЃЌЖЋаЫжЄШЏПДКУЯћЗбЩ§МЖЯТАзОЦЦѓвЕЮШЖЈдіГЄЕФЧїЪЦЃЌвВПДКУ2021ФъДКНкећЬхЕФЯћЗбИДЫеЁЃ

ЁЁЁЁНќШеЃЌуђжнЪаОЦвЕЗЂеЙДйНјОжЗЂВМ2021Фъ1дТШЋЙњАзОЦМлИёжИЪ§зпЪЦЪ§ОнЯдЪОЃЌ1дТЗнШЋЙњАзОЦЩЬЦЗХњЗЂМлИёЖЈЛљжИЪ§ЮЊ106.39ЃЌЩЯеЧ 6.39%ЁЃЦфжаЃЌУћОЦМлИёЖЈЛљжИЪ§ЮЊ107.41ЃЌЩЯеЧ7.41%ЃЛЕиЗНОЦМлИёЖЈЛљжИЪ§ЮЊ104.85ЃЌЩЯеЧ4.85%ЁЃШчДЫРДПДЃЌАзОЦеЧМлГБМЬајбгајНЋНјвЛВНДЬМЄЖЏЯњЃЌгаРћгкЬсеёАзОЦаавЕећЬхвЕМЈЁЃ

ЁЁЁЁЧПепКуЧПЃЁДгОгЊвЕМЈРДПДЃЌИпЖЫОЦЛљБОВЛЪмвпЧщгАЯьЃЌЕБЧАИпЖЫОЦгШЦфЪЧУЉЬЈШдДІгкЙЉВЛгІЧѓзДЬЌЃЌ“УЉЮхуђ”ХњМлЖМЯрЖдЮШЖЈЁЃ

ЁЁЁЁФПЧАЃЌЙѓжнУЉЬЈЁЂЮхСИвКЁЂуђжнРЯНбОљвбЗЂВМ2020ФъвЕМЈдЄИцЃЌЮхСИвККЭЙѓжнУЉЬЈОЛРћШѓЗжБ№діГЄдМ14%КЭ10%ЃЌуђжнРЯНбЙщФИОЛРћШѓдіЫйзюИпЃЌЭЌБШдіГЄ20%-30%ЁЃ

ЁЁЁЁдкДЮИпЖЫОЦЗНУцЃЌГЪЯжУїЯдЕФЗжЛЏЧїЪЦЃЌ ОЦЙэОЦЁЂЩНЮїЗкОЦЙщФИОЛРћШѓдіЫйГЌ40%ЃЌЖјЫЎОЎЗЛ2020ФъРћШѓдіЫйдђЯТНЕдМ11%ЁЃЖдБШжЎЯТЃЌЕиЗНОЦМАЕЭЖЫОЦОЦЦѓ2020ФъвЕМЈОЭВЛЬЋРэЯыСЫЁЃЦфжаЃЌНёЪРдЕКЭгМнЙБОЦдіЫйЗжБ№ЮЊ6.3%ЁЂ0~5%ЃЌЛЪЬЈОЭвЕдЄМЦдіЫйдк-53.09%жС67.75%ЃЌЧрЧря§ОЦПЩФмПїЫ№ГЌЙ§1.1вкдЊЁЃ

ЁЁЁЁОнДЫРДПДЃЌ2020ФъЪмвпЧщгАЯьЃЌАзОЦаавЕНјШыЩюЖШЗжЛЏНзЖЮЃЌИпЖЫАзОЦашЧѓЮШНЁЃЌгЏРћФмСІЮШЖЈЃЌжаЕЭЖЫАзОЦашЧѓЯрЖдЦЋШѕЃЌЧјгђОЦдђЗЂСІИпЖЫДЮИпЖЫВњЦЗЁЃДЈВЦжЄШЏбаБЈШЯЮЊЃЌИпЖЫКЭДЮИпЖЫНјШыЙбЭЗЛЏКЭМЏжаЛЏНзЖЮЃЌГЄЦкРДПДИпЖЫЛЏЧїЪЦУїЯдЃЛДгВњЦЗВМОжРДПДЃЌгЕгаИпЖЫВњЦЗЕФОЦЦѓНЋИќОпОКељСІЃЌвЕМЈШЗЖЈадИќИпЁЃ

ЩЯвЛЦЊЃКШсадЦСОоЭЗЁАЪЕЪѓВЛвзЁБ ИпЙРжЕв§ЗЂжЪвЩ ецЯрОПОЙШчКЮЃП

ЯТвЛЦЊЃК2021ДКНкЕЕзмЦБЗПЦЦ20вк ДѓФъГѕвЛЕЅШеЦБЗПДДМЭТМ

ИќЖр"ФъвЙЗЙ ФуЕФХѓгбШІгаМИЦПУЉЬЈЃП"...ЕФЯрЙиаТЮХ

- СљМвКНПеЙЋЫОКЯМЦдЄПїЧЇвкдЊ аавЕЯжН№СїГа

- ЙтЗќвЕ2500вкРЉВњГББГКѓЃКМлИёеНвЛДЅМДЗЂ

- ЁАЛЊСњвЛКХЁБШЋЧђЪзЖбе§ЪНЩЬдЫ КЫЕчВњвЕСД

- МждОЭЄвЊЗЩэЃПFFНЋНшПЧЩЯЪа

- ЁАОЭЕиЙ§ФъЁБРћКУЁАеЌОМУЁБ гЮЯЗАхПщгжЛ№

- 2021ОЭЕиЙ§ФъОМУЪЧЪВУДЃПФФаЉаавЕВњвЕНЋЪм

- ЛЅСЊЭјДцПюаћИцЁАЫРЭіЁБ

- 2021ШчКЮАбЮеЭЖзЪЛњЛсЃПаТФмдДЁЂОќЙЄЁЫФДѓ

- ЫЎФраавЕМЬајШЅВњФм 2021ФъФмЗёСПМлЦыЩ§ЃП

- БШЬиБвЩюЖШЛиЕїЃКПѓЙЄКЭЛёРћХЬДѓСПХзЪлЃЌУР

- быааЗХДѓеа ЪТЙижЇИЖБІЮЂаХжЇИЖ

- ЕкЫФХњМЏВЩРДСЫ ЙњФквЉЦѓОКељВвСв

- СйНќДКНкШтМлеЧЃЁЃЂХЃФЇЭѕЃЂЃЂбђЙѓхњЃЂЃЂжэ

- елЕўЦСЪБДњвЊРДСЫЃПЦЛЙћЛђгаДѓЖЏзїЃЁAЙЩет

- ОЦРрЙЩБОжмШЋОќИВУЛ зюВвБЉЕјгт20%ЃЁНёЪРдЕ

- ЁАБЇЭХЁБаавЕЛђЗЂЩњБфЛЏ ЛЏЙЄгыЦћГЕаавЕЛё

- ЁА5G+АВШЋЁБЕуЬт ЙЄвЕЛЅСЊЭјШ§ФъЗЂеЙЭМОАЛц

- зюаТЃЁ'ДѓЭЗЭоЭо'ЪТМўЩцЪТвжОњЫЊЪЕЮЊ'Яћ'зж

- дьжНаавЕИцБ№КЎЖЌ дьжНаавЕгаФФаЉИХФюЙЩЃП

- ЖЉЕЅБЉді!ИїРрдВФСЯГЩЧРЪжЛѕ! ЖЉЕЅНгЕН6дТ

УПШеВЦЙЩ

- УПШеВЦЙЩЃКЯЩКзЙЩЗн(603733)

ЭЖзЪССЕу 1.ЙЋЫОЪЧЙњФкДѓаЭЬижжжНЦѓвЕ,АќРЈКЯгЊЙЋЫОдкФк,НижС2017ФъФЉ,ЗЂааШЫгЕга...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ЬиЫЙРБЛЮхВПУХСЊКЯ

БДзєЫЙДЧШЅбЧТэбЗЪз

вдЪЗЮЊМјЃКДКНкЁАЗЂ

ЙљЙуВ§гжФУЯТвЛМвA

ДКНкЗЕЯчБиаыКЫЫсМь

ЖЬЪгЦЕЕквЛЙЩРДСЫ