央行放大招 事关支付宝微信支付

为规范非银行支付机构行为和防范支付风险,1月20日,中国人民银行发布《非银行支付机构条例(征求意见稿)》(以下简称《条例》)。

《条例》明确,非银行支付机构未遵循安全、高效、诚信和公平竞争原则,严重影响支付服务市场健康发展的,中国人民银行可以向国务院反垄断执法机构建议采取停止滥用市场支配地位行为、停止实施集中、按照支付业务类型拆分非银行支付机构等措施。

另外,《条例》强调,非银行支付机构应当按照支付业务许可证载明的范围从事支付业务,不得从事支付业务许可证载明范围之外的业务,不得从事或者变相从事授信活动。

图片来源:中国人民银行

强化支付领域反垄断监管措施

业内人士表示,近年来,支付服务市场快速发展,创新层出不穷,风险复杂多变,机构退出和处置面临新的要求。为适应市场发展、对外开放和强化监管需要,迫切需要加快推动出台《条例》,提升支付机构监管法律层级,进一步规范支付机构合规经营,维护支付服务市场健康发展。

此次《条例》明确,非银行支付机构,是指在中华人民共和国境内依法设立并取得支付业务许可证,从事下列部分或者全部支付业务的有限责任公司或者股份有限公司:(一)储值账户运营(二)支付交易处理。

在监督与管理方面,《条例》起草说明表示,《条例》以强化金融监管为重点,以防范系统性金融风险为底线,丰富监管手段。一是强化支付领域反垄断监管措施,明确界定相关市场范围以及市场支配地位认定标准,维护公平竞争市场秩序。二是规范人民银行的检查权和检查措施,保障人民银行执法权的有效行使。三是明确支付机构股权质押、开展创新业务、重大事项变更等情况须向人民银行备案等监管要求。

招联金融首席研究员董希淼表示,《条例》在反垄断和防止资本无序扩张方面进行详细规定,有助于加强支付服务市场反垄断规制,维护公平的市场竞争秩序,保护市场参与主体的合法权益,推动支付服务市场健康高质量发展。

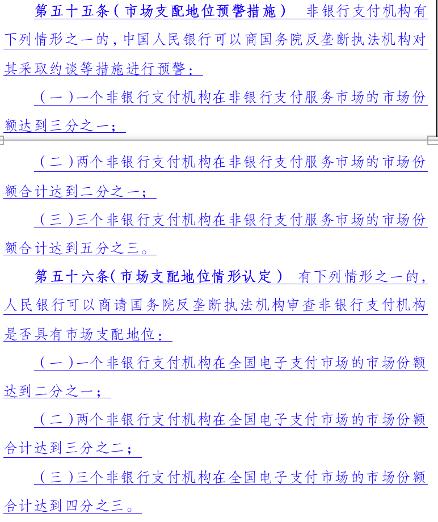

有观点认为,此《条例》将对微信和支付宝等将产生较大影响。不过,仅从征求意见稿的第五十五条和五十六条而言,还很难判断会有多大的影响。

图片来源:中国人民银行

董希淼认为,在市场支配地位情形认定上,相关市场界定为“全国电子支付市场”,此定义非常宽泛。电子支付市场,包括非银行支付,也包括银行电子支付,如此支付宝、微信支付或达不到市场支配地位的份额。“在全国电子支付市场,一家非银行支付机构达到二分之一、两家达到三分之二,几乎是不可能的,因为银行支付金额比较大,非银行支付虽然笔数多,但金额小。”

此外,一位业内资深人士提出:“还得界定一下按笔数还是按金额判断。如果按笔数,即便在全国电子支付市场,支付宝和微信支付的份额还是比较高的。”

注册资本最低限额为1亿元

除加强反垄断以外,《条例》还对资本实力要求和主要股东、控股股东和实际控制人条件提出了明确要求。

在资金实力要求方面,《条例》表示,非银行支付机构注册资本最低限额为1亿元人民币。中国人民银行根据审慎监管原则,分别确定从事储值账户运营业务和支付交易处理业务的非银行支付机构的注册资本最低限额,以及注册资本与业务规模的比例要求。注册资本应当是实缴资本。非银行支付机构的股东应当以其自有资金出资,不得以委托资金、债务资金等非自有资金出资。

在主要股东、控股股东和实际控制人条件方面,《条例》明确,非银行支付机构的主要股东、控股股东和实际控制人应当符合的条件包括:主要股东和控股股东应当为治理结构良好,股权结构和组织架构清晰,股东、最终受益人结构透明的有限责任公司或者股份有限公司;主要股东、控股股东以及实际控制人为企业的,应当具有充足的资本实力、较好发展前景的主营业务、稳定的盈利来源以及可持续发展能力;实际控制人为自然人的,应当具有充足的资本实力;无犯罪记录,最近3年无其他重大违法违规行为或者严重市场失信行为,没有因涉嫌重大违法违规正在被调查或者处于整改期间等。

此外,在支付业务规则方面,《条例》起草说明表示,坚持问题导向,强化综合监管,系统性提出支付机构在从事支付业务时必须遵守的原则与规定。一是根据从事储值账户运营业务的支付机构和从事支付交易处理业务的支付机构风险程度的不同,分类确定业务监管要求。二是明确支付机构发起的跨机构支付业务,应通过具有相应合法资质的清算机构处理,确保资金和信息安全、透明。三是强化备付金管理要求,强调备付金不属于支付机构自有财产,要求支付机构将备付金存放在人民银行或符合要求的商业银行,并明确与之配套的审慎监管措施,充分保障用户权益。

上一篇:第四批集采来了 国内药企竞争惨烈

下一篇:比特币深度回调:矿工和获利盘大量抛售,美国释放监管信号

更多"央行放大招 事关支付宝微信支付"...的相关新闻

每日财股

- 每日财股:威派格(603956)

投资亮点 1.公司的主营业务是从事二次供水设备的研发、生产、销售与服务,同时公司...[详细]

更多>>焦点热图

春节返乡必须核酸检

短视频第一股来了

春节将至 白酒品牌

销售渠道生变 茅台

中信证券800亿再融

农夫山泉钟睒睒身家