水泥行业迎来“金九银十”旺季 龙头企业业绩不俗

8月全国水泥价格涨幅超过3%,9月又是水泥行业传统旺季,水泥价格反弹趋势明显。受下游市场需求持续改善影响,多地水泥企业库存出现回落。近期华北、东北地区水泥价格出现补涨,周涨幅超过30元/吨。

价格持续上涨

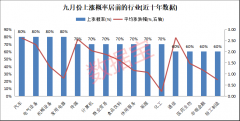

数字水泥网数据显示,8月24日至8月30日,全国水泥市场价格环比继续上涨,周涨幅为0.6%。价格上涨区域主要包括江苏、福建、江西、湖北和河南,上涨幅度在20元/吨至30元/吨。8月以来,国内水泥市场需求持续改善,企业出货多数已达到9成或产销平衡,库存降至合理水平,水泥价格保持上行趋势。

华北、东北地区水泥价格出现了一定程度的补涨现象,前期涨幅较大的华东地区涨幅依然较大。以华北地区为例,近期以北京、天津为首的多地区水泥价格开始上涨。京津唐地区水泥企业价格周内上调30元/吨,高温、雨水天气减少,工程和搅拌站开工陆续恢复,下游需求向好,且外围山东、河南价格均在上调,随着需求逐步好转,各大中小型企业上调价格意愿较强。河北石家庄、邯郸和邢台等地水泥价格趋强,主导企业计划继续推涨价格。

东北地区水泥价格也普遍公布上调。辽中地区水泥企业价格上调30元/吨,熟料和水泥不断南下,企业库存处在低位,部分出现空库,企业顺势推涨价格。当地下游需求比较稳定,企业发货在5-6成。黑龙江哈尔滨地区水泥价格上调后,由于有重点工程支撑,下游需求相对稳定,大企业发货在6-7成。

业内人士普遍预计,进入9月,行业将迎来传统销售旺季,市场供需关系继续向好,价格将不断攀升。“金九银十”传统旺季即将到来,叠加传统基建的复苏,水泥市场行情向好趋势有望延续,预计后期水泥价格仍有继续上涨的可能。

库存创新低

中国水泥网数据显示,全国水泥价格由8月初的412元/吨左右,上升至8月底的426元/吨左右,月涨幅超过3%。水泥价格上涨的背后,是上游产业需求旺盛。随着南方雨季影响的减弱,特别是华东地区、长三角地区雨水减少,基建开工率快速回升,带来需求的集中释放。

分析人士指出,价格上调的原因包括下游需求较好,企业发货达到产销平衡,前期熟料价格上调,部分民营企业刚刚停窑检修完毕,库存较低等。此外,近期出台的一系列基建投资政策使水泥需求得到有力支撑,加之差异化错峰,也推动水泥价格上涨。

下游需求旺盛使得很多地区库存创下历史新低。机构监测数据显示,近期水泥库容比降至57%,创下8年来的同期新低。

华西证券研报显示,全国水泥需求明显恢复,全国平均库存进一步去化至57%,其中长三角地区库存已降至45%-50%。目前,长三角下游水泥价格已逼近或略超2019年同期,第四季度水泥价格的高点或超去年同期。

针对秋冬季节的供给问题,中国证券报记者了解到,近年来,不少地区对错峰限产不再实行“一刀切”方式,只要环保标准达标、给周围提供供暖措施的企业,都可以申请错峰豁免。因此,多数地区秋冬季节的水泥供应较充足。业内人士指出,错峰生产客观上逐渐成为水泥行业效益提升的重要原因。

龙头企业业绩不俗

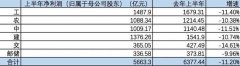

上半年,18家水泥类上市公司合计实现营业收入1806.21亿元,相比上年同期的1831亿元下降1.35%;合计实现归属于上市公司股东的净利润268.17亿元,相比上年同期的282.87亿元下降5.2%。其中,以海螺水泥、祁连山、万年青、宁夏建材为代表的多家区域龙头水泥股业绩表现不俗。

具体来看,7家上市公司报告期内营业收入同比实现增长,其余11家营业收入出现不同程度下滑。归属于上市公司股东的净利润方面,11家上市公司报告期内实现同比增长,7家出现下滑。11家实现归属于上市公司股东的净利润同比增长的上市公司中,7家上市公司报告期内实现了“增收又增利”,2家则出现“不增收反增利”。

中国证券报记者梳理发现,报告期内,区域水泥价格上涨是业绩实现增长的主要原因。此外,不少上市公司提到积极管控成本端,多举措实现利润增长。

以万年青为例,公司半年报显示,上半年共实现营业收入53.33亿元,同比增长20.64%;实现归属于上市公司股东的净利润6.79亿元,同比增长12.6%。

万年青指出,公司主要从事硅酸盐水泥、商品混凝土以及新型墙材的生产和销售,水泥销售市场以江西为主,向福建、浙江、广东等周边省份辐射,在江西的市场份额一直位居前列。报告期内,公司积极应对原材料价格和市场行情变化,加大原材料供应单位走访力度,扩大直供面,保证原材料直供量,降低采购成本。优化煤炭运输线路,寻找运输价格最低、风险最小的运输线路,降低煤炭运输成本。制定电商采购管理制度,扩大电商平台采购范围和数量,做到应采尽采。此外,上半年公司财务费用大幅度缩减,同比下降超105.15%,主要系优化融资结构及融资利率的下降,融资成本降低。

中国水泥网水泥大数据研究院资深分析师郑建辉指出,二季度水泥行业回暖明显。不管是水泥的需求,还是企业的信心、行业的效益,都有明显回升。尤其是5月,水泥需求创下历史同期最高,6月份产量已接近2.3亿吨。5月、6月产量同比增速都超过6%。下半年水泥需求将进一步释放,全年利润总额有望达到1500亿元,将处于历史高位。

下一篇:物流业合纵连横 三大军团跑马圈地

更多"水泥行业迎来“金九银十”旺季 龙头企业业绩不俗"...的相关新闻

每日财股

- 每日财股:桐昆股份(601233)

投资亮点 1.公司建立了省级企业技术中心,为中国纺织工业协会,中国化学纤维工业协...[详细]

更多>>焦点热图

碧桂园万亿可售资源

复盘沪指失守3400点

9月绩优金股名单:

六大行净利润下降两

蔚来股价连创新高!

轮胎企业密集上调报