家电渠道之争新变局:谁的护城河更高了?

文/黄妙 理逻

2020年一季度,一场突如其来的疫情几乎让所有的家电企业措手不及。而今年的618,作为疫情以来最大的消费季,毫无疑问成为了厂商上半年“回血”的主战场。

京东家电战报显示,整个618期间,空调累计成交额同比去年翻倍;6月18日当晚,海尔1分钟成交额就率先破亿元,美的紧随其后,在接近2分钟时破亿元。苏宁家电销售亦频频创纪录。数据显示,618期间,苏宁平台内空调整体销售额同比暴增528%。

除了销售记录的刷新,相较于往年618,今年有几个明显的新变化,一是直播带货的火爆,二是小家电销量获得可观增长。与此相对的是,传统优势产品、优势渠道则显得不温不火。

那么,对于整个家电行业而言,今年的新变局究竟有何深远影响?行业内企业中,谁的护城河更高了?

今年渠道新变局

疫情显然成为了今年加速线上化的最重要催化剂。

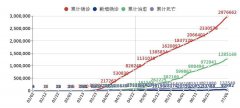

近年来,随着电商的发展,家电线上渠道的重要性愈加突出。据东兴证券研究所数据显示,家电线上渠道规模及渗透率正逐年提升,2019年渗透率超过40%。

图1:家电线上渠道规模及渗透率

来源:工业和信息化部赛迪研究院 ,中国家用电器协会,东兴证券研究所

由于疫情期间出行受阻,线上渠道更是成为了消费者购物的第一选择。根据中国电子信息产业发展研究院发布的《2020年第一季度中国家电市场报告》显示,今年一季度电商渠道对家电零售的贡献率首次超过50%,达55.8%。

不过,不同于传统的网购,“电商+直播”在今年高歌猛进,一跃成为家电企业争相入场的阵地。

国内直播行业自2015年始,于2019年快速兴起。据 QuestMobile和中金公司研究部数据显示,截止至2019年6月,中国网络直播的渗透率高于50%。而在2020年一季度,由于疫情原因家电线下销售遭遇寒冬,利用直播的低成本流量带货则顺势成为了家电渠道新风尚。

根据央广网,美的今年通过店铺直播、明星专场两种方式,多平台矩阵开播,累计直播达4224场。美的电商总经理吴海泉表示,直播会成为美的常态化的营销方式。他们希望将线下门店跟线上直播结合起来,实现数据打通、用户打通、服务和产品打通。

另一家电巨头格力亦开始着手直播带货。4月24晚,格力电器董事长董明珠在抖音进行直播首秀。尽管直播首秀销售额不理想,但在接下来的3场直播中,销售额屡创新高。甚至在618期间,“格力董明珠店”当天的销售破百亿。

对此,广发证券曾婵分析指出,格力此番线上布局并非短期计划,“格力董明珠店”或将替代格力商城成为格力官方最主要的线上渠道。

而在这波疫情带来了加速线上化、线上化新形态风潮中,小家电无疑是最为受益的。

相对于大家电,小家电具有体积小、无需安装等特征,是天然适合线上销售的产品。且其单品价格较低、造型吸睛,产品种类丰富多变,也容易促使直播带货冲动消费。

京东家电618战报显示,今年小家电订单迅速增长,厨房小家电如破壁机、多用途锅、空气炸锅、果蔬解毒机等新兴类目成交额同比增长超200%。

上市公司中,聚焦于新兴小家电市场的小熊电器销售业绩亦是节节攀升。国泰君安证券研究数据显示,受疫情催化影响,小熊电器厨用类产品如电热饭盒、打蛋器的销售量大幅提升,2020年一季度实现收入 7.4 亿元,同比分别增长 17.3%和 83.7%,且增长势头仍在继续。

为何今年小家电异军突起?

然而,小家电公司的异军突起,仅仅源于疫情和小家电的外部特征吗?并非如此,其更深层次的内生原因在于人口结构的变化和消费升级的大趋势,而疫情则点燃了这把火。

国泰君安分析师刘易、杨文键指出,近年来小家电行业保持较高景气度,在区域下沉之势、银发和单身人群增加的大环境下,国内新兴小家电市场空间广阔。

数据显示,欧美发达国家小家电种类数量超过200种,是我国目前市场在售数量的两倍以上。而我国目前农村互联网普及率较低,仅为城镇互联网普及率的1/2左右,同时下线城市用户在总量上与一二线城市相当。因此,在区域下沉方面,小家电行业还有较大的提升空间。

银发线上消费量的增加也使得养生概念小家电持续发展。据CNNIC、国泰君安证券研究数据显示,2018年银发人群网民比例相较于2017年提升了2.2%,且仍呈上升趋势。从 Questmobile 疫情期间的监测数据来看,疫情前后,46 岁以上网购户用占比更是提升了近 4 个百分点。

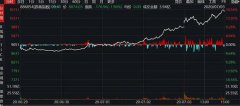

不仅如此,随着年轻个性一代的崛起,单身人群迅速增加,催生了线上单身家电需求。根据阿里妈妈、国泰君安证券研究数据,近年来线上单身家电销量增长迅速,仅一人用酸奶机销量就翻了六倍。可见,单身人群的增加可能为小家电行业的持续发展提供长远的助力。

图2:线上单身家电增长迅速

来源:阿里妈妈、国泰君安证券研究

城市年轻人追求个性化、多样化的消费趋势同样赋予了小家电行业“新需求红利”。光大证券研究员指出,小家电源于其吸引眼球、产品池丰富以及高毛利率的三大优势,渐成“第三消费时代”年轻人品质生活的重要工具和载体。

不过,根据中国经营报采集的消费者反馈,小熊电器的产品质量一直被广泛诟病。作为第一批全面拥抱互联网的小家电品牌的小熊电器,反映出小家电行业的什么问题呢?

新浪财经查阅了小熊电器的招股说明书,发现其2018年上半年线上销售占比90.58%,居于绝对主导地位。从公司业务模式进一步了解到,公司所需主要原材料均外购获得,所售产品中外协生产和外协加工的比例也不低。

2018年上半年,小熊电器外协生产小家电产品95.82 万台,其生产金额和外协加工费之和占主营业务成本比重达15.62%,甚至其一直被广为推崇的研发能力,依然存在疑点。招股说明书显示,虽然小熊电器公司现有专利369项,但发明专利只有10项,仅占总数的2.7%。

“代工在行业内比较普遍,目前有品牌、有品质保证和独立研发能力的企业,在整个小家电行业并不多。” 中国家用电器商业协会常务副秘书长张剑锋如是说。

一位买方家电行业分析师告诉新浪财经,今年小家电火爆很可能是消费者冲动消费的结果。“小家电单品价值量低,今年又逢疫情,消费者外出不方便,因此很多小家电成为消费者在家消遣的一种方式,而网络效应则使得这些小家电产品像病毒一样传播开来,这是典型的冲动消费。但是,质量问题会挫伤消费者二次购买的积极性”,该人士表示。

究竟谁的护城河更高了?

与小家电上市公司备受二级市场追捧形成鲜明对比的是,传统龙头白电企业的股价表现不佳。至今以来,美的集团股价仅上涨10%,海尔智家、格力电器的股价更是分别下跌了7.8%、9.1%。二者资本市场表现为何相差如此之大,这是否意味着家电行业的竞争格局即将发生重大改变?

我们不妨先看看美的与格力在竞争战略上出现了哪些差异。

通过对相关公司进行财务分析,新浪财经发现,2019年美的总资产周转率由1.02小幅下降至0.99,而格力电器则由2018年的0.86跌落至2019年的0.75。

这背后反应的是,美的渠道布局的积极改变,与格力线上转型的明显落后。

图3:美的渠道全景

来源:公司财报,东兴证券研究所

早在2013年,美的就开始着手渠道转型,大力推动旗舰店和专卖店建设。2016年,美的电商整体销售超过230亿。东兴证券数据显示,美的2018年销售额超过500 亿元,居全网第一。

但是,格力却明显放慢了线上转型的进程。有业内人士告诉新浪财经,格力的渠道转型会冲击销售公司体系,其中,对一级代理商冲击最大,因为他们丧失了定价权、货权。目前已有销售公司提出不满。

中金证券研究员何伟也指出,格力的经销商制度和专卖店体系造成了格力与经销商深度的利益绑定,束缚了格力渠道变革的脚步。

图4:美的、格力渠道差异(2019/12)

来源:百度图片,公司公告, 中金公司研究部

渠道转型看似简单,实际上企业的供应链、生产模式等都需要采取相对应的革新。美的T+3产销模式就是这样的应对方案。

所谓T+3模式,是指客户订单制新型产销模式,由“客户下单”、“物料准备”、“成品制造”、“物流发运”4个周期构成。

早在2015年,美的旗下品牌小天鹅就开启T+3模式试水。2018年,美的在完成“632”数字化改造、实现安得智联统仓统配后,开始整体推动T+3模式。而2019年,在CCS、RMS系统提高终端预测能力的助力下,美的和供应商建立战略合作的供需关系,力求缩短每一个T周期的交付时间。

但即便如此,美的T+3模式的推进仍面临了各种困难,其有效性也仍待验证。例如,T+3对零部件的弹性需求必将导致供应商回款节奏变慢,回款周期变长。

达睿供应链管理咨询专家王干表示,目前从端到端供应链整体角度来看,T+3模式并不能带来整个供应链更高的效率,需求波动被传递甚至放大。

某位二级市场投研人士告诉新浪财经,长期来看,在家电行业中,品牌、渠道、供应链管理仍是企业竞争力的本质。

“大型白电企业过去受益地产红利,日子过得比较舒服,目前面临渠道新变革,他们需要数年调整期。但是,对于新兴小家电企业而言,他们在供应链管理方面的竞争就会先败下阵来。没有垂直生产与供应体系,又无明显研发护城河的小家电企业无法在供应链上与龙头公司抗衡,就无法铸就品牌护城河,高盈利能力也会被迅速侵蚀,因此长期来看还是美的等龙头的天下”,该人士认为。

光大证券研究同样指出,消费者最重要的诉求是品质,最先出现在消费者视野内、代表品质的品牌最容易占领消费者的心智。

无论商业模式如何创新,万变不离其宗的恐怕还是品牌护城河。那么,既是投资者又是消费者的我们,自然已有了各自的答案。

下一篇:高速磁悬浮的时代要来了?时速600公里 多地争先布局

更多"家电渠道之争新变局:谁的护城河更高了?"...的相关新闻

每日财股

- 每日财股:皮阿诺(002853)

投资亮点 1.定制家居行业领先企业,业绩高增长皮阿诺是定制家居行业领先企业,专...[详细]

更多>>焦点热图

A股“牛市”背后隐

今天买不买券商股?

A股狂飙3.8万亿!谁

疯了!一天200亿抢

巨亏310亿!又一巨

万亿级大涨 牛市旗