国常会又有新热点!最牛妖股业绩暴雷(3)

700亿龙头封板,金融IT股因何集体爆发?业绩驱动叠加朦胧预期,卖方纷纷调高目标价

金融IT股集体爆发?

继顶点软件(603383)昨日封涨停板后,恒生电子(600570)紧随其后,10月27日开盘即封涨停板,两个交易日上涨逾16%,总市值达710亿元。同花顺(300033)今日涨幅逾6%,两个交易日上涨逾10%。连续两个交易日,指南针上涨逾7%,金证股份(600446)上涨逾5%。

有券商分析师告诉记者,恒生电子大涨系因业绩超预期,第三季度扣非净利润扭亏为盈。分析师认为,伴随着后期券商IT需求全面复苏,叠加金融信创各项要求,恒生电子收入有望再上台阶。

如果说分析师吝啬给予恒生电子高估值,那同花顺的情况则恰好相反。同花顺当前收盘价87.7元,分析师纷纷给出110元左右目标价,其中,华泰证券(601688)给出目标价123.9元,广发证券(000776)目标价则是141.6元,如果按广发证券目标价计算,同花顺还有60%以上的上行空间。

恒生电子出现业绩拐点封板

针对恒生电子的封板,有券商分析师向记者分析道,“主要系毛利率超预期。”多家券商的研报上纷纷写道,恒生电子业绩(利润端)拐点出现,利润率高于预期,V型反转确立。

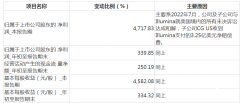

根据财报,2022年第三季度,恒生电子实现收入13.51亿元,同比增长26.45%,扣非净利润2.2亿元,去年同期亏损2552万元。申万宏源(000166)认为,单季度扣非净利润扭亏为盈,超市场预期,预计主要由于公司在第三季度控费效果显著。

今年前三季度,恒生电子实现收入37.37亿元,同比增长19.74%;实现归母净利润1149万元,同比下滑98.32%,实现扣非归母净利润3.30亿元,同比增长20.48%。净利润下降的主要原因系非经常损益同比大幅下降。

六大业务板块中,大零售IT业务前三季度实现营收8.44亿元,同比增长10.07%;大资管IT业务15.99亿元,同比增长28.05%;互联网创新业务6.06亿元,同比增长15.76%;数据风险与平台技术业务2.57亿元,同比增长25.09%;企金、保险核心与基础设施IT业务3.05亿元,同比增长8.81%;非金融业务1.27亿元,同比增长31.05%。

申万宏源认为,2022年6月起,中证协曾要求券商暂缓执行非必要的系统升级,这一要求会导致大零售IT需求延后。预计从第四季开始,随着券商IT需求全面复苏,叠加金融信创各项要求,恒生电子收入有望再上台阶。

华泰证券认为,恒生电子2021年度研发占比为38.9%,显著高于可比公司(均值16.87%),恒生高研发投入虽对短期利润形成拖累,但看好恒生在高研发投入下铸就的核心竞争力,因此给予恒生电子2023年目标PE50倍,对应目标价48元。

华安证券则认为,未来伴随着科创板做市商、养老金入市等重要金融创新的推进,有望进一步带动恒生电子收入端实现较快速增长,费用管控则进一步提供利润端弹性。另外,公司参股的星环科技实现上市,若保守以发行价计算,四季度将给公司带来约1亿元公允价值变动收益,优化全年归母净利润。

值得注意的是,谢治宇三季度出现了比较罕见的大幅调仓换股,他管理的兴全趋势投资、兴全合润前十大重仓股都有较大变动,其中兴全趋势投资前十大持仓中新进7只个股,恒生电子就赫然在列,其他还包括北方华创(002371)、招商蛇口(001979)、万科A、金地集团(600383)、中航沈飞(600760)、联创电子(002036)。

卖方纷纷调高同花顺目标价

同花顺近期的涨幅也颇为亮眼,同花顺今日涨幅逾6%,报收87.7元,两个交易日上涨逾10%。

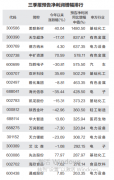

不少分析师纷纷发布研报,维持同花顺买入评级,广发证券给出目标价位141.6元,华泰证券的目标价位123.9元,但更多券商诸如国元证券(000728)、中信建投(601066)、中金公司给出目标价110元左右。如果按当前收盘价计算,同花顺较最高目标价141.6仍有61.46%的上行空间。

根据同花顺发布的三季报,2022年前三季度实现营业收入和归母净利润分别为22.76和8.82亿元,分别同比增长4.1%和-10.9%,研发费用的同比大增是收入利润增速出现分化的主要原因,前三季度研发费用同比增长40.5%至7.88亿。其中,第三季度营业收入和归母净利润分别为8.86和3.97亿元,同比分别+3.3%和-3.9%。

从各项前瞻指标来看,同花顺整体表现超预期。今年前三季度,同花顺销售商品和提供劳务的现金流入达到24.98亿元,同比下跌1.7%,其中第三季度销售商品和提供劳务的现金流入9.62亿元,同比下跌5.7%,环比增长8.3%。其次,合同负债余额达12.20亿元,同比增长1.7%,环比增长2.6%,达历史新高。考虑到第三季度市场交易环境低迷,前瞻指标超预期。此外,同花顺月度活跃用户数同样逆势增长,截止至2022年9月,同花顺月活用户数2802万,较今年二季度增长3.6%。

兴业证券在当前时点重点推荐同花顺。理由如下:一是金融IT在市场反转的时候通常具备巨大的股票弹性,源于其估值的波动性,当前大概率是在市场磨底的区间;二是,C端炒股软件业务销售相对稳定,券商开户引流为主的广告业务为存量收费,只要adt稳住,有增量客户就能增长,因此同花顺的利润是向下有底的。ifind是一个具备想象空间的增量,近期中金研究所也完成了ifind的切换,如若在其他主流买卖方中渗透率提升,会带来估值提升的机会。(财联社 刘超凤)

下一篇:又有鬼故事!让人失望的高开低走

更多"国常会又有新热点!最牛妖股业绩暴雷(3)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

外资跑路 中概股暴

下周关注丨天猫“双

熬得很难受 有个小

上市深企三季度业绩

三季报预喜率超八成

过去两年我们关注赛