加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

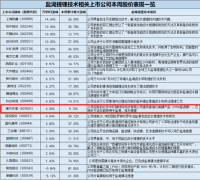

7月9日,中国人民银行宣布实行下调存款准备金率,向经济体系释放出10,000亿元人民币的资金。 根据往绩短线会有反弹,近日极为疲弱的内房股应该出现比较似样的反弹。投资者应该寻找跌得最残的内房股,但又没有触及三条红线的内房股。 在芸芸大型内房股中,年初至今世茂集团(SEHK:813)股价已经下跌23%,惟世茂集团并没有触及三条红线,相信世茂集团反弹力度较其他受困于三条红线的内房股更强。 所谓三道红线,分别为剔除预收款后资产负债率大于70%,净负债率大于100%及现金短债比率低于1倍。 按照财政状况,内房股分为红档、橙档、黄档及绿档。如果触及三道红线,相关内房股属于红档,有息负债规模为2019年6月底为上限。这项政策在去年8月出现,至今仍然实行。 股价深度调整 触及三条红线的中国恒大(SEHK:3333),债务沉重已经成为其标志,加上年初至今股价累跌接近30%,应该是表现最差的内房股。理论上,当内地货币政策出现一定程度的调整,形象最负面的恒大的反弹力度应该最劲。 然而,恒大在6月份发表声明,指出带息负债由8,700多亿元人民币,减至5,700亿元人民币似乎未能勉回投资者信心,踏入7月份股价更跌穿了6月低位。 虽然恒大主席许家印福大命大,今次债务危机可能最终会过关,但是投资者无谓打无把握的仗。故投资者无谓透过买入恒大博反弹。 如果投资者要博人行下调存款准备金所带动的反弹,倒不如押注世茂集团。首先世茂集团是另一只股价表现最差的内房股,年初至今其股价累跌23%。 然而,2020年世茂集团各项财务指标已经达标,成为「绿档」房企。例如去年剔除预售后资产债率由70.6%下降至68.1%。 股息率10厘无得输 去年世茂集团的合同销售按年上升15%,今年上半年世茂集团的合同销售却按年上升38%,至1,528亿元人民币,相信今年中期业绩公布的各项财务指标进一步改善。 值得注意的是,合同销售升幅加快,意味资产周转率上升,估值理应有所改善。基于这个原因,相信今年内房股出现的估值将会止跌回升,而中国人民银行下调存款准金率,将会是估值重拾升轨的最佳理由。 何况,世茂集团股价经过今年上半年调整后,市盈率已经跌至4倍,股息率仅10厘。究竟已经跌无可跌,现价买入无得输?还是反映有指近月内地银行收紧房贷的负面影响,相信要待中期业绩才可知晓,但笔者只知道世茂集团股价已经深度调整,加上估值低企,相信可以借今次下调存款准备金率促成短线反弹。

上一篇:降准兑现 影响几何?券商最新观点来了

下一篇:股神巴菲特6只升幅幅超1000%的股票

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]