年初说好的“美股崩盘、A股崛起”呢?买啥才能心安

2018年年初,有观点认为“美股下跌风险较大,而A股走势较乐观”,但如今大半年过去了,事实为何却恰好相反?而在去杠杆的大背景下,A股市场中未来谁又能够最终胜出呢?

A股美股走势分化是长期现象

海通证券荀玉根团队在最新研报中表示,今年年初时,投资者认为18年美股下跌风险较大,对A股则比较乐观。然而时至今日,美股继续上涨而A股下跌。事实上,A股美股走势分化其实是个长期现象。

海通证券指出,今年年初以来中美股市走势分化,截止至2018/07/18,美股三大指数纳斯达克指数、标普500指数与道琼斯工业指数的18年累计涨幅分别为12%、4%与1%,相比之下,上证综指、沪深300和万得全A今年累计跌幅分别为16%、15%与17%,A股跌美股涨。

但A股美股指数走势分化,与基本面无关。从GDP来看,过去十年我国的实际GDP年均增速为11%,远高于美国2%的增速;全部A股净利润年化同比增速为8%,也远高于美股的1%。我们认为,A股表现不佳的原因是A股没有享受到与基本面匹配的估值。

08年至今纳斯达克指数、标普500指数与道琼斯工业指数平均PE(TTM,倍,下同)分别为30、18与16,上证综指、沪深300与万得全A的PE只有 16、15与20,代表海外上市中资股的MSCI海外中国指数PE为43,可见A股并未给良好的基本面一个较高的溢价。

海通证券认为,事实上,A股美股走势分化其实是个长期现象,主要源自A股制度上的问题。

◆ A股制度问题一:上市公司未优胜劣汰

海通证券表示,有些绩优股无法在A股上市。08年金融危机至今MSCI海外中国指数的涨幅远大于A股指数的涨幅,我们认为造成这种差异的主要原因是A股的上市标准较为严苛,许多创新型企业只能远赴美股上市。

较为严苛的上市制度导致A股市值及利润行业结构扭曲,美国中资股里科技股和消费股的市值占比为72%、利润占比为60%,远高于A股的35%和14%,代表新经济的企业如阿里巴巴、百度、京东、携程等在早期由于亏损无法在A股上市。

如今这几家公司均已成为各自领域的龙头企业,股票总市值折算成人民币分别为32000亿、6200亿、3600亿与1600亿元,市值高于沪深300第40大权重股。如果这些龙头企业在A股上市,那沪深300指数的行业结构会更为合理。

除了绩优股从A股漏出外,大部分已存的绩差股无法从A股退市也拉低了A股整体的标的质量。因为退市制度不完善,大部分绩差股不能从A股退市。

对比中美退市股票数量,过去5年美股平均每年退市约300家,退市率为6.3%,A股过去5年平均每年退市只有5家,退市率为0.3%。

绩差股无法退市,导致A股的低成交个股数量由2005年的219只上升到2017年的840只,相比之下美股因为有市场化的退市机制,低成交个股由2005年的568只下降到2017年的320只。不完善的退市制度使得A股市场鱼龙混杂,降低了市场配置资源的效率。

◆ A股制度问题二:机构投资者占比低

A股机构投资者占比低,权重股没有享受到溢价。过去十年,美股的上涨主要是由权重股的上涨来推动的,而A股则不是。A股的龙头股们虽然相比美股的同类股票有更好的基本面,但是市场并未给予他们更高的估值。

龙头享受溢价主要原因是美股的机构投资者占比高。截止2017年,美股中机构投资者市值占比为90%,而A股机构投资者自由流通市值占比只有24%。

从历史上来,美股在机构投资者壮大后,1980年至今的股市振幅比1980年前下降约6个百分点。

对比中美股市的振幅,2008年至今上证综指的平均振幅为42.9%,道琼斯指数的平均振幅只有24.6%。从换手率来看,2017年全部美股的换手率为116%,其中权益类公募基金的换手率为26%,低于A股的428%和297%。

A股龙头或将迎估值溢价

而在去杠杆、紧信用的大背景下,A股到底该买什么好呢?不止一位卖方机构大佬建议投资者应该紧抓现金流稳定的绩优龙头股。

而广发策略策略戴康团队在7月17日的研报中指出,18年中大盘点位接近回到16年初低点,但个股区间涨幅已是南辕北辙,以去杠杆为代表的资本市场供给侧改革深刻改变A股原有生态。

“选错方向难打翻身仗”。A股不再是典型意义上普涨普跌的牛熊市,18年中大盘点位接近回到16年初低点,但个股区间涨幅已是南辕北辙。

当前我们正在经历近10年以来真正意义上的主动去杠杆周期。“去杠杆”使经营稳健的龙头业绩占优,“北上加速”使龙头估值在全球比较中占优。融入新均衡,A股仍然是“以龙为首”。

广发证券表示,去杠杆、紧信用,龙头公司具备更稳健经营杠杆、更充沛现金流,业绩“马太效应”进一步放大,我们看到A股大类板块的龙头股相比非龙头公司的ROE具备显著的“业绩溢价”。

而在中国资本市场开放提速、A股融入全球的背景下,全球横向比较的估值体系中,PB-ROE匹配度来看A股龙头公司相比主要资本市场国家仍具备低估优势。

A股龙头公司当前已经具备“业绩确定性溢价”,而兑现至“估值溢价”却并不显著。

广发证券认为,下一步A股龙头公司将从“确定性溢价”走向“估值溢价”。随着外资流入对A股龙头公司的进一步认可,我们认为A股龙头股也会迎来“估值溢价”的过程。

目前A股各大类行业,仅消费和小部分科技行业的龙头公司相比非龙头已经实现估值溢价,未来将有更多行业龙头实现“业绩溢价”向“估值溢价”的传导。

大跌之后谁将胜出?

而中泰证券李迅雷也持类似观点。李迅雷在6月份的研报中表示,大跌之后谁将胜出?中国经济已步入存量主导阶段。存量经济下,龙头公司的竞争优势明显。那么经过一年多的龙头股行情,A股龙头公司的溢价是否充分?

我们在大消费板块和周期板块中筛选龙头股组合来进行分析。筛选标准为:1)市值大于800亿;2)近两年ROE位于板块的前20%;3)上市满2年。

图表26和图表27分别展示了消费板块和周期板块里龙头和非龙头组合的估值比较,其中消费板块估值用PE衡量,周期板块用PB衡量。

图表26:消费板块龙头股估值明显低于和非龙头股

图表27:周期板块龙头股估值明显低于和非龙头股

虽然过去一年多龙头公司股价涨幅明显大于整体板块,但龙头组合的估值水平仍明显低于非龙头组合。这与美股各行业中的大公司估值大部分时候略高于小公司的规律相背。

可见,相较于非龙头公司,A股龙头公司的确定性溢价有望继续提升。

在步入存量经济的大背景下,即使过去业绩较优的小公司相对大公司也渐显弱势。我们筛选了近10年中有8年ROE超过10%的公司,按公司市值分为大公司组和小公司组。近2年间,业绩优异的小公司组业绩下滑,估值回落;大公司组业绩与估值则呈上升态势。这意味着存量经济下,向龙头大公司集中是大趋势。

图表28:业绩优异的小公司与大公司ROE对比

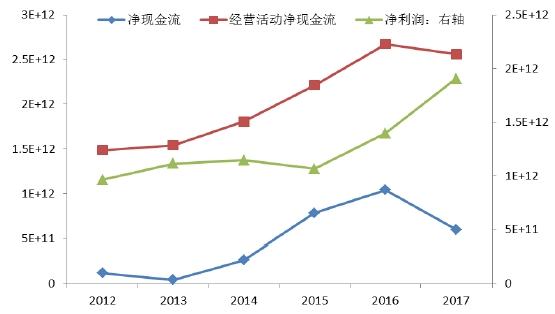

此外李迅雷还指出,在金融去杠杆的大背景下,企业尤其是中小企业的融资难度将持续增大,因此,企业的现金流状况更加值得关注。以市值位于后50%的中小公司为例,2017年其净利润总额增加,但同时净现金流和经营性净现金流均下降,可见这些公司的现金流状况在恶化。

图表30:中小公司净利润总额增加,但现金流恶化

可见在金融去杠杆的大背景下,现金流是一个值得特别关注的维度,较稳定的现金流可获得估值溢价,而恶化的现金流意味着市场将给予更高的风险溢价。

下一篇:公司上市后原始股套现:公司上市后原始股套现需要多久?

更多"年初说好的“美股崩盘、A股崛起”呢?买啥才能心安"...的相关新闻

每日财股

- 每日财股:宇环数控(002903)

投资亮点 1、2018年4月19日公告,以2017年12月31日公司的总股本100,000,000股为基...[详细]

更多>>焦点热图

1元股中弘股份危局

奥飞娱乐6副总护老

理想宝借壳:牵出3

农商行逢多事之秋

“华北第一操盘手”

赴美上市网贷公司股