����6��ͣ!̽�ش�ҵ�������:����δ��4�������

��Ʊ���� www.caiguu.com ����ʱ�䣺2020-05-28 ������Դ��ȯ���й� ���α༭�������

ժҪ��5��27�հ�˾��ǿ���߳���6����ͣ�壬Ͷ���������������챨��16.72Ԫ����˾���ڵ�����ʾ��Ʊ�����գ��ƾ�̬��ӯ��417.43��������ҵ36.82���� ���˽⣬���ƿƼ���ǰ�˾��������δ�ߵ�֤����������ڣ���Ͷ����ʿԤ����δ��������ʵ������ע�������̡�...

����5��27�հ�˾��ǿ���߳���6����ͣ�壬Ͷ���������������챨��16.72Ԫ����˾���ڵ�����ʾ��Ʊ�����գ��ƾ�̬��ӯ��417.43��������ҵ36.82����

�������˽⣬���ƿƼ���ǰ�˾��������δ�ߵ�֤����������ڣ���Ͷ����ʿԤ����δ��������ʵ������“ע����”���̡���������������ʾ��ЧӦ��ȴ��Ͷ����ʿ��ȯ���й����߷�ӳ���ĵ��ǣ���Ӧ����ע������Ϊ��ǻ��ơ�

��������“��ҵ����ӡ”��ǩ�İ�˾�����д����ҵ���»���δ��4��“��������”����Ľ��ƿƼ���ӪIDCҵ��������������ҵ��7170������Ԥ��ֵ�ߴ�25�ڣ�Ŀǰδ�и����������ֺ��ľ�������“����”����������ǵ�ͬ�ʱ���������ɺ��ͬ�ʱ���ʼ�ϻ����ۿ��������½���Ϊ���й�˾ʵ�ʿ����ˡ�

����Ŀǰ���й�˾�����н�����ľ�ְ���鹤�����ڽ����С�ȯ���й����߲ɷ�Ͷ�С�����Ͷ���ߡ����ڻ����ͻ��ȣ�����̽������“������Ч”��“�̻���Դ”�Ĺ��£����Ǵ���“����”�����Ǽ���ǵ�������·��

�����»�����ڣ������ȳ�

������20�ո��ƺ�5��27�հ�˾���Ѿ�����“����ͣ”��

������˾����ǰ������������Ԥ������ȷ�������У���������У���������2019��10��18��֤����������й�˾�ش��ʲ���������취�������¼�ơ������취�����������ҵ��������Ԥ����ʱ������7���¡�

�������˽⣬ȥ���ܲ�Խ������“�ɰ�”���������취��ȡ�����������϶����е�“������”ָ�ꣻ���������Ϲ���ս�Եĸ��¼�����ҵ��ս�������˲�ҵ����ʲ��ڴ�ҵ���������У������ʲ������ڴ�ҵ���������С�

�����ڰ�˾�������У��ƻ��������е��ʲ�Ϊ���ƿƼ�����������ͨѶ���﹫˾������������˾��Ӫҵ��Ϊ��������������ҵ��IDC���ͻ���������ҵ����һ�ҵ������������ķ����̡�

��������5Gʱ���ĵ��������������ı������ƶ�������������Ĵ����������������������(IDC)���ڴ����ݺ��IJ�ҵ�л�����������ʩ��һ����Ҫϸ����������ֵ�»����˳���ȫ����ʡ������Ӧ���ߺ��١�

������“�»���”��“��ҵ����”�ȶ��ظ���̼��£����ʷ�ӵ�ƶ��ɼ����ǡ�

����5��21�ա�25�հ�˾������������25��ӭ����������ϯλ����̩������������·Ӫҵ��������֤ȯ���ݷ��ƽ�·Ӫҵ�����ֱ�����334.85��Ԫ��312.11��Ԫ������ϯλ�ȳ��֣��������ģ����66.44��Ԫ��

��

����27�հ�˾��������Ʊ��������ʾ���棬�Ƹ�����ָ֤������˾������ʾ������5��27�գ���˾��̬��ӯ��417.43����������ӯ��1691.63������ӯ��ˮƽ����ר���豸����ҵ��̬��ӯ��36.82������Ͷ����ע����գ�����Ͷ�ʡ�

������˾����¶�������鷽������ע�����Ƴ������ڣ�һ��ȯ��Ͷ��������ȯ���й�����Ԥ�ƣ�����Ŀδ�������Ҫ�����“ע����”������̡�

������˾�������ʾ������27�գ����й�˾�����н������Ա��ν��ľ�ְ���鹤�����ڽ����У�22���ѻظ������������ѯ��Ŀǰ��δ���֤���������

����������ҵһ�ؼ�ë���������ѿ����գ�

����Ԥ���ƣ����ν���Ŀ��ּ��ͨ��ע�������ʲ��ķ�ʽ������й�˾ӯ�������ͺ��ľ��������������й�˾�ľ�Ӫ״����

����һ�Һų�ӵ�����˼�������ҵ����4��Ѹ�����ǣ����г��е�������˼������������ʾ����˾�����¹�ҵ����ӡ��Ʒ�ļ����з����������ۺͷ�������������Ҫ��ƷΪCTP��ָ���ü����ӡ���������ֻ���Ϣֱ�Ӽ�¼��ӡ���ϵ��豸����2016-2017����ȯ�̷���ʦҲ�Թ�˾�ļ�����������ҵ���á�

����������¶��2019���걨�У���˾�������ƶ�CTP��Ʒ�����������£���������ɰ��3D��ӡ�ĺ��ļ�����

�������ۺ��ļ���ʵ��“������”���٣���˾��ҵ�����ֳ����»���ȯ���й����߲��İ�˾������ҵ�������“��ҵ����ӡ����������ҵ”����ڹ��“���е��꼴ҵ���۷�”��

����IPO�ο۷Ǿ���������ǧ�����ҡ�2016��7�����У���������ﵽ4226.8��Ԫ�����ӯ����ģ�����µ���2019��۷Ǿ��������260.17��Ԫ�����й�˾��2019�꾻�����½�������Ҫϵë�����͡���Ӫ�ɱ��������¡�

��������һ���Ȱ�˾��ҵ����Ȼ���ֹۣ��۷Ǿ��������626.37��Ԫ�����ȥ��ͬ�ڿ��������120%����˾��ʾ��Ҫ��Ϊ�ܵ�����Ӱ�졣

������Ӧ�ڶ����г������ϣ����д��¾��ǰ�˾���ɼ۵�“�߹�ʱ��”��2016��8�¹ɼ��ǵ���ߵ�99.97Ԫ����ʱ����ֵ�ﵽ79.98��Ԫ��

�����ڽ����Ƴ�������з�����ǰ����4��30�գ���ֵ�Ѿ�����ֻ��13.59�ڣ�����ζ�ŴӸ߷�������ֵ����66.39�ڡ�

������˾������û������һ��Ŭ��������2�꣨2018�꣩��˾�����IPOļͶ��Ŀ����ԭļͶ��Ŀ“�з����Ľ�����Ŀ”��“CTP�豸����������Ŀ”���Ϊ“�����ư������ҵ��ѹ����ī��ӡͷ��������Ŀ”��“MEMS��ӡͷ�����߽�����Ŀ”��

������˾��������ʾ�����ԭ��Ϊ“CTP�豸����������Ŀ”�ǹ�˾2012���ⶨ�����Ź�˾��CTP��Ʒ�IJ���Ͷ�뼰���ƣ�CTP��Ʒ�Ѿ��ܳ��죻��һ���棬�ܹ����⾭��������Ե�Ӱ�죬��е��ҵ�ܵ��˾�ij������˾CTP������ҵ���ٻ��䡣Ϊ�˽�һ���ӿ��ƽ���˾���в�Ʒ��ī��ӡͷ��������ȡ������г��ݶ��˾��Ӵ�MEMS��ӡͷ������з�������Ͷ�롣

������ҵ���ɼ۵����ս������������Ŭ��������Ч��

�������ʱ��г����������У��������й�˾ͨ����ҵ����������ǿ��Ȼ��������Ϊ“��ҵ��ӡ�������һ��֪��Ʒ��”�İ�˾����δѡ���ҵ���������ǽ����ش��ʲ��û�����Ӫҵ����������

������˾�����ʻ������Ͷ���ߣ�����ע�������У�δ��������Խ��Խ��ų�ӵ�к��ļ���������������ҵ���У�Ͷ���߸�Ӧ��ϸ������ҵ�Ŀƴ����Լ�“����”“������”��

����һ��ȯ��Ͷ��������ȯ���й����߱������������ʧ����“����������ܽ�ע����������;����˾����������ҵ��һֱ�»������������꣬�������Ȼ������ˡ����Dz����Ժ�������ҵҲ�������д���һ�ѣ���������������ˣ�”����Ͷ����������߷��ʡ�

������̸��ȥ�����ɰ����ߵij�̨���ԣ���ȥ��һ�����й�˾���ҵ��������̭����Ҫ�г�������һ�����������С��ҵ���������������ʽ������ţ���ʱ���������¼�����Ҫ�����ⲿ���������������ڴ˱����£�����ɰ���Ҫ����֧�ִ�ҵ�巢չ����û�뵽�������������ڻ���“��׳��”ʱ�ڵ����й�˾��

������Ҳ��Ͷ����ʿ�ֲ�ͬ�۵㣬����һ��Ͷ����ʿ��Ϊ��Ӧ�����й�˾���ձ�¶֮ǰ“��ʤ��̭”����߳���Ч�ʣ���Ӧ���˷��г���Դ��

�������ƿƼ��ĿƼ�“������”�ж��٣�

������ǰ�˾���ģ�����һ��������ҵ�����ݽ����������ƿƼ�ͨ��4��������ɽ�����У�

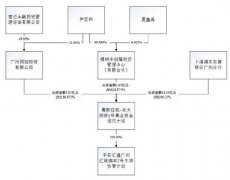

������һ���ش��ʲ��û�����˾���ڿ۳������ֽ�����������е�ʣ��ȫ���ʲ�����ծ��ҵ����Ϊ���ó��ʲ����뽻�Է����еĽ��ƿƼ�100%��Ȩ�еĵ�ֵ���ֽ����ʲ��û������ó��ʲ����ɽ��Է�ָ��������нӣ��������ɰ�����ָ��������нӡ����ó��ʲ���Ԥ��ֵΪ5��Ԫ���������ʲ���Ԥ��ֵΪ25��Ԫ��

�����ڶ����ɷ�ת�á����й�˾�عɹɶ����������ͬ(�Ϻ�)ת��1226.88��ɰ�˾����Ʊ��ռ���ν���ǰ���й�˾�ܹɱ���8.52%���ɷ�ת�ü۸�Ϊ9.30Ԫ/�ɣ����Լۺϼ�Ϊ1.14��Ԫ��

�������������йɷݼ�֧���ֽ����ʲ�����˾�����Էǹ������йɷݡ�֧���ֽ�ķ�ʽ���Է�֧���������ʲ������ó��ʲ��IJ��֡����м۸�ͬ��Ϊ9.3Ԫ/�ɡ�

�������ģ�ļ�������ʽ����й�˾������35���ض�Ͷ���߶���ļ�������ʽ���10��Ԫ��������֧�����ν����ֽ�Լۼ�֧�����ν�����ط��õ���;�����㲿�������й�˾�Գ�����

�������˽⣬�ƻ�������еĽ��ƿƼ�������IDC����ҵ���ǹ����ص��������չ��ս���Բ�ҵ����˾��һ�ҵ������������ķ����̡�

����ӯ���������棬���ƿƼ�����Ѹ�͡�2017���ĸ���������923.67��Ԫ��2018��Ť��Ϊӯ��3120.97��Ԫ����2019��ӯ���ﵽ7170.07��Ԫ������������ʵ��130.49%���٣�

����Ȼ����130.49%������Ȼ����A��ͬ�����й�˾��

��������ȯ���й����߲�ѯ������IDC�����A�����й�˾�У�����ҵ���ģ�ϴ������ʿ���������������ݸۡ��������ɳ�ֹɷݣ�2019���δ���ֳ���˸ߵ����١���ߵ�Ϊ93%��

��������֮��·����ݡ����˹ɷݡ����ֹɷݣ�ͬ��û�г��ַ������١�

��������һ�������о�IDC�����˽ļ����ϻ�����ȯ���й����߱�ʾ���ж�IDC��ҵ�����棬��Ҫ����3��ָ�꣬��һ��������滮���������ڶ��ͻ���˭�Լ��ͻ�Ʒ�ʣ���������Щ���д����������ġ�

����Ԥ���ƣ����ƿƼ�������������Ҫ�����������۰Ĵ�����Ϊ�ף��������Ϻ����ൺ�ȵ�Ϊ���Ĺ���һ�����߳��С���Ҫ������ն��û��������С�ȯ�̡����ա����𡢻���������ҵ��

����һ����δ���֤ʵ������������ʾ�����ƿƼ���ȫ��ӵ��14���Խ��߿����������ģ���Ҫ�ֲ������ڡ��Ϻ�����������ݸ�����ݡ����ݡ��ൺ�ȵأ��ѽ��ɽ�������10000������ǩԼ����95%�������˽⣬���й�˾�����н������Ա��ν��ľ�ְ���鹤�����ڽ����У��������������й�˾����Ϊ����

����“�������ģ�IDC����Ҫ���ǻ�������������������ֿⱾ����û�в��”ǰ��ȯ��Ͷ��������Ϊ“�Ƽ�������”����̫�ߣ���ֵ25�ڵ�Ԥ��ֵ��

����ȯ���й����߲ɷ��˽�����ڻ������ѡ���Խ������ܻ�����IDC��˾�ij��ء�

����һ�������ƿƼ��к�����ϵ�Ľ��ڻ�����ʿ��ʾ���û���ȷ�����ý��ƿƼ��ij��أ�“�������������Լ��ġ�”

����һ�ҹɷ������пƼ��ӹ�˾��ʿ��ʾ������������Խ����������Խ�������“�еĴ������л�����������5000���ҡ�������ƿƼ���10000���һ�������ʵ����ࡣ”

�������Ҳ��ע��������Ⲣ�������ʣ���˾����ʾ��Ҫ��һ����ʵ�����ظ���¶��

����

����˭��“������”����δ��ʵ���ˣ�

�����������ҹ�˾����֮ǰ�������ͬ�ʱ����“����”����ͬ�ʱ����ۿ��������¿���������ҵ���ǵ����Ӯ�ҡ�

�������ݽ����������ν�����ɺ����й�˾�Ŀعɹɶ����Ϊ���������DT��CTP����ͬ(�Ϻ�)����3�ҹ�˾ϵͬһ�����µĹ������壬����һ���ж��ˡ����й�˾��ʵ�ʿ����˱��Ϊ�ۿ��������¡�������Т�壨�ۿ��������·ֱ�ϵ������Т��֮�ӣ���

��������������˾�����ͬ�ʱ��Ĺ�ϵ������������й�˾�عɹɶ���DT��CTP�������ǰ�˾���Ķ��ɶ����ֹ�ռ��11.29%������2011�꣬Ϊʵ�ְ�˾������������Ŀ�꣬���й�˾ԭĸ��˾ͨ����Ȩת�ã������˰�����ͬ����ۣ����ڵ�3���ɶ�������ͬ����ۣ�����DT��CTP��DT��CTPʵ�ʿ����˾����ۿ��������¡�����������Ϊ��˾���Ķ��»��Ա֮һ��

������˾��������������˾��������ͬ�ʱ����¹�˾Я�ֳ��������ҵ������������һ����2017���ڻ���ҵЭ����ɱ�����Ϊ���ݵ�ԦͶ�ʺϻ���ҵ�����ϻ�����ƿƼ����Ǹò�������Ͷ�ʱ��֮һ��

�������ݹ������ϣ���2018�꣬���ƿƼ�ԭ�ɶ������Ʒ�����ȫ�˳�������100%�ֹ�ƽ��ת�ø����������Ħ��Ͷ�ʡ�����5��22����ѯ���ظ������ݵ�ԦͶ�ʺϻ���ҵ�����ϻ�����������GP֮һ�����������ʵ�ʿ��������ۿ��������¡�������Т�壬Ҳ���ǽ�ǽ������м�����Ϊ���й�˾��ʵ�ʿ����ˡ�

�����������ˣ������Ѿ��������ͨ���ԣ���ͬ�ʱ�����Ͷ�ʰ�˾��ֱ��A�����У�Ȼ����˾���ɼ������µ���Ӱ���ͬ�ʱ���Ͷ�����棬ͬʱ���й�˾ӯ�������»�����ͬ�ʱ������й�˾����������Ͷ����������У��̻����й�˾��

�����������˳�����⽫����һ���ɹ����ʱ���������ͬ�ʱ����������й�˾ӯ��������ͬʱ“һ����”��

����������ʾ���ۿ��������¾�Ϊ��ͬ�ʱ���ʼ�ϻ��ˣ�ǰ��Ϊ���³�������Ϊ�ܲá�

�����ۿ�������Ͷ�ʵ���Ŀ�У������е¡��Ϻ�������91���ߣ����ٶ��չ�����������ҩ�����ǹɷݡ������ݡ�

��������������Ͷ���а�˾�����������ߡ��������ա��Ϳƴ������ҩ��������ҩ���������

�ƹ������������Ľ��������߸��˹۵㣬�������ƹ�����������ԭ���Լ���������δ��֤ʵ�������ο����ݴ����У������Ե���������Ѷ��ԭ�����죬����ԭ��Ϊ���������������Ϣ���κ����ʻ������ǵĹ������������Ʒ���ݣ���Ȩ������������������Ҫͬ��վ��ϵ�ģ��뼰ʱ�������ǡ��ƹ���ӵ�б��������ս���Ȩ��

��һƪ�����������ʱ����� ���ʳɳ���˾ӭ����չ�»���

��һƪ����ָΥ��Ų�þ������ٽ�ǧ������ �����ֲ��Aӭ��ս

����"����6��ͣ!̽�ش�ҵ�������:����δ��4�������"...���������

- �κ����˾���ֽ�ʲô�������������й�˾��

- �κ������Щ���й�˾���κ�����¹�˾��ҵ

- 26��������ҵ����˾�Ŷ�IPO��ҵ�����ڳ�ѹ

- ��˼��������è�����ٳ�ʧ�ű�ִ������ô��

- �������*ST������ֹ���У���6��1�����

- A��ΨһREITs���й�˾�����������衱 ���

- �ٶȻ��ڹ���������������Ӧ���ֹ�����

- 5�����¹ɶ���������һ��

- �̵ؿ������ٱ��߹���ô���� �̵���ֵ����

- 2020��������ҵ����ǰ100ǿ ȫ�����й�˾��

ÿ�ղƹ�

- ÿ�ղƹɣ�������ҵ(603799)

Ͷ������ 1.��˾�ǽ������ܿ��������չ�(��)�������ϲɹ����㲢��������ҵ֮һ��...[��ϸ]

����>>������ͼ

��ָΥ��Ų�þ�����

����ҩҵ�ܾ�ʼĩ��

����12�ν�֧��ʵ

��Ȼ��������һ�Ұ�

�ܲ��볡��4�·�A��

֤ȯͶ�ʸ���ǧ��