3000点告破 谁是下跌元凶?(3)

证券日报头版:我国经济基本面稳定向好,A股估值已被低估

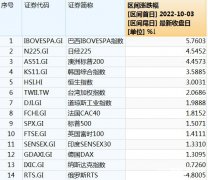

10月10日,受上周末海外股市普遍下跌等因素影响,A股三大股指收跌,上证综指失守3000点整数关口,这是今年5月份以来的首次。

对此,不少投资者感到迷茫,不过,多位受访的市场分析人士的看法则相反,认为中国经济基本面向好、A股估值已显著低估、业绩表现出较强韧性,并且,外资逆市买入。综合看,A股处于可投资区间,不必因此次下跌过度悲观。

北向资金流入逾14亿元

昨日早盘,沪指略高开后呈现震荡态势,午后,半导体、旅游酒店、电子化学品和酿酒等板块进一步回落,跌幅均超5%,沪指跌破3000点。截至收盘,上证综指跌1.66%,收报2974.15点,深证成指和创业板指分别下跌2.38%和2.30%,沪深两市合计成交额6279.9亿元,近4000只个股收跌。

尽管大盘疲弱,但市场仍有亮点。采掘板块表现突出,大涨3.24%,准油股份、贝肯能源涨停;农牧饲渔板块涨1.75%,益生股份涨停。

前海开源基金首席经济学家杨德龙表示,大跌主要受两方面因素影响,一是市场担心美联储11月初议息会议再次加息75个基点,导致美股以及其他股市均出现较大幅度下跌;二是中国经济三季度虽然有所复苏,但力度并不大,投资者担心上市公司三季报业绩不佳。

国泰君安有关人士认为,风险偏好下降等因素是股票市场调整的核心原因。在海外通胀未明显转变的背景下,市场风险偏好持续受到抑制。

值得关注的是,三大指数回落并未影响北向资金的买入行动。周一,北向资金呈现净买入态势,合计买入14.31亿元。分析人士认为,这表明A股投资价值得到境外资金的认可。

经济运行在合理区间有保证

对中国经济复苏的担忧,成为市场回落的一个重要因素。中国经济四季度会如何?

多位专家认为,政策将持续发力,促进经济回稳向上。9月21日国务院常务会议听取国务院第九次大督查情况汇报,要求狠抓政策落实、推动经济回稳向上。进一步部署相关政策落实。

从投资看,央行货币政策委员会三季度例会提出,推动“保交楼”专项借款加快落地使用并视需要适当加大力度,引导商业银行提供配套融资支持,维护住房消费者合法权益,促进房地产市场平稳健康发展。同时,在换购住房个税退税、阶段性放宽部分城市首套住房商业贷款利率下限、下调公积金贷款利率、要求国有大行为房地产提供新增融资等一系列政策组合拳下,房地产投资增速有望企稳回升。

从消费看,疫情冲击减缓后消费将迎来复苏。疫情对消费的冲击直接且迅速,今年以来消费的增速与疫情的演化存在高度相关关系。未来疫情对消费的压制大概率走向缓和,消费增速将继续向正常水平回升。

央行货币政策委员会三季度例会提出,“推动降低企业综合融资成本和个人消费信贷成本”,将进一步刺激消费。

接据记者采访的中航基金首席经济学家邓海清表示,当前宏观经济延续修复态势,进入年末的“冲刺增长”阶段,基建、房地产、消费将先后发力,四季度基本面大概率继续改善。

川财证券首席经济学家、研究所所长陈雳对记者表示,四季度国内宏观经济有望进一步修复。在国内低利率和相对宽松流动性背景下,企业债务压力将得到充分缓解,叠加国内针对各行业的纾困政策相继落地,四季度企业利润有望恢复。

A股市场机遇大于风险

面对近期市场的持续回落,机构分析师表示,由于中国经济韧性强,上市公司业绩良好,投资者可借大盘回调积极布局。

同花顺数据显示,截至10月10日晚记者发稿,A股共有142家上市公司发布2022年前三季度业绩预告,其中,有114家公司业绩预喜,占比超八成。

陈雳表示,随着大盘的回落,A股市场估值已进入可布局区域。截至10月10日收盘,上证指数动态市盈率回落至12.16倍,市净率回落至1.29倍,处于近年来估值低位,具备较高的配置价值。

邓海清认为,四季度A股有望摆脱海外股市动荡情绪影响,走出独立行情。由于基建和保交楼的托底,四季度中国经济的环比修复可能会超过市场预期。沪指跌破3000点过度悲观不可取,行情总是在悲观中孕育。

中金公司指出,三季度A股市场整体表现偏弱,对负面因素已有较多反映,估值和情绪都已达到历史区间较为极端的水平,虽然短期路径依然有一定不确定性,但从国际比较的角度看,全球主要经济体均面临较大结构性挑战,而中国内需潜力大、改革与挖潜空间足,只要政策及时适度发力,从中期的角度看,市场机遇大于风险。(证券日报 赵子强)

更多"3000点告破 谁是下跌元凶?(3)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

国庆假期全球市场风

A股重要时刻 这份金

火电概念股:火电环

地方乳企难打破“上

刷屏!特斯拉“擎天

A股又到3000点保卫