加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

9月A股大盘震荡下行,22个交易日,沪指累积下跌5.23%,深成指下跌6.18%,创业板指下跌5.63%。

10月行情将如何演绎?

长江商报记者综合多家月券商研究报告,多数券商对10月行情持谨慎乐观观点,其预计市场将进入震荡之中阶段性回升的过程,企业盈利将给予市场底部支撑,普遍看好顺周期板块配置价值,以及三季报业绩改善的行业及公司表现;建议组合配置更加均衡。

企业盈利给市场底部支撑

中信建投认为,8月中旬以来的市场回调结束,市场将进入震荡之中阶段性回升的过程,这个过程在经济基本面和流动性两方面得到了支持,其上行具备持续性。经济复苏仍是主线,所以金融周期仍然持续占优。

太平洋证券指出,9月以来外资的持续流出和A股“抱团”股的明显回调或已反映流动性边际偏紧的悲观预期。短期资金扰动过后,人民币升值空间打开将重新吸引外资回流A股。三季报验证经济稳步复苏,当下货币拐点未至,中长期向好格局未变。目前市场已回调至区间震荡下沿,高估值品种估值水位也有所消化,市场中期布局时机将现。

平安证券认为,A股市场从年初以来的估值驱动逐步向业绩驱动转向,整体投资偏好更偏稳健。虽然市场对外部不确定性扰动及内部流动性压力仍有担忧,但企业盈利仍予以市场底部支撑。

川财证券认为,进入10月,金龙鱼、蚂蚁金服将先后登陆创业板、科创板,可能会在流动性方面对市场形成扰动,建议控制整体仓位,注意流动性风险,但不必过度担忧。

投资组合配置更加均衡

投资策略上,平安证券建议组合配置更加均衡。

太平洋证券建议关注顺周期板块,具体包括四条思路:一是低估值但业绩有持续改善空间的板块,包括券商、保险板块;二是低估值且边际需求良好的板块,包括建材、化工、煤炭、有色、机械、地产板块;三是“科技+制造内循环”板块,包括光伏、新能源汽车、5G基建、云计算板块;四是“消费内循环”板块,包括可选消费中的汽车、消费电子、家电、影视影院、旅游板块。

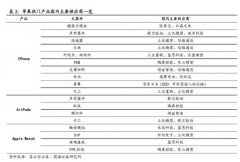

川财证券建议,从内需角度出发挖掘基本面改善、行业复苏、四季度有稳定业绩支撑的板块个股:一是基建板块,预计10月“新基建”有望继续保持高速增长;二是苹果产业链,iPhone12系列即将发布,相关产业链标的有望在四季度实现订单增长;三是军工板块,其整体估值有望提高;四是中秋国庆旅游黄金周带动的相关消费行业,短期可关注酒店餐饮消费、航空、传媒等相关板块。

浙商证券研报指出,以1-2个季度的市场维度看,市场逐步步入做多窗口,整体结构上是银行股搭台,科技股唱戏。展望四季度,银行股有望迎来估值修复行情。其中,核心驱动因素是宏观经济的修复,而利润压力缓解和基金四季度换仓将是催化因素。就未来1-2个季度对科技转向乐观,在布局方向上,超跌叠加景气环比向上是军工,超跌叠加景气预期修复的是半导体,高景气主要是光伏、电动车。

从机构推荐的10月金股来看,三一重工获绝大多数机构推荐,主要是因为地产新开工和基建投资修复,有望推动工程机械需求高增长。隆基股份也备受机构青睐,四季度是光伏需求旺季,全球光伏需求有望在2021年疫情之后大幅反弹,且受“十四五”规划,光伏装机或超预期。此外,当升科技、中国太保和中公教育也登上多家券商10月金股榜。

上一篇:假期全球普涨 A股有望再起行情

下一篇:十月A股“开门红”创业板大涨 高成长股四季度或走独立行情

投资亮点 1.9 月金装奶酪上市,奶酪棒产品结构升级,产品矩阵未来将持续丰富。公...[详细]