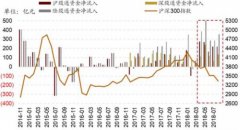

2700点底部区域逐渐成为共识 公募基金瞄准绩优+超跌

经过两个多季度的回调后,上周A股行情终于振奋人心,上证指数上周上涨4.32%,多位受访公募基金经理如今态度也转向乐观。汇丰晋信基金经理是星涛表示,相比年初,目前权益类资产的估值水平和风险补偿已经大为改观。中庚基金丘栋荣则认为:“与熔断时期的2638点相比,当前A股的估值可能更具吸引力,但基本面的风险稍大。”

对于具体板块,诺德基金基金经理郝旭东表示,多数蓝筹白马都已回落到历史合理偏低估值区间,“继续杀跌的动力不足,现在开始持有一年将只输时间”。

2700点底部区域逐渐成为共识

《红周刊》:市场围绕2700点一线震荡旷日持久,如何看待这一区间的机会和风险?

汇丰晋信是星涛:从投资心态上来说,纵向对比年初,目前的态度更加乐观,从风险溢价的角度考虑,年初时权益类资产的风险补偿严重不足,以消费白马为代表的绩优股估值已处于历史分位的上部,因此去年底开始,我们对大类资产配置的策略是“低权益、高债券”,但经过3个季度的回调后,目前权益类资产的估值水平和风险补偿已经大为改观。对于四季度行情,很有可能依然是磨底震荡,近期不断出台的利好又难以强大到扭转市场预期,底部还需要时间来慢慢消化。

中庚基金丘栋荣:经过持续调整,当前A股整体估值已经较低,同时利率水平也较年初有明显下降,A股权益资产的风险补偿和吸引力显著提升,问题可能在于基本面风险依然还没有充分释放,核心是盈利的周期性波动风险。

与2638点相比,我们认为当前A股估值更具吸引力,但基本面的风险可能大一些,熔断时期市场盈利处于周期性低点,当前处于周期高点,尤其是与地产和供给侧改革相关的产业链。总之,相比2016年初时A股“低风险、高回报”的预期,A股当前的预期稍逊一筹,不过对于有一定风险承担能力的投资者而言,A股价值犹在——即稍微多承担一些基本面的周期性风险,但可以获得非常有吸引力的预期回报和风险补偿。

公募对白马蓝筹股态度分歧

《红周刊》:2017年,白马蓝筹股成为引领市场的舵手,但今年的情况则迥然不同,经历过此前的回调,目前这一阵营是否显现出了投资价值?

诺德基金郝旭东:决定股价涨跌的主要因素还是看性价比,多数蓝筹白马自2月初以来大幅回调,主要原因还是2017年涨幅过大导致估值偏贵,以及2018年以来部分公司业绩增长不达预期。但经过大幅回调,多数蓝筹白马已回落到历史区间的偏低水平,从估值角度看,继续杀跌的动力不足,部分景气度能够持续的标的已经进入买入区间,持有一年将只输时间、不输价格,但部分行业景气受损严重企业的业绩增速仍然存在下跌风险。总之,对于估值已经调整合理的白马蓝筹,目前的位置是可以买的,而且从中长期看也是比较安全的。

具体来说,我更看好大金融中的保险、龙头地产、部分医药,消费白马板块中则只关注白酒的后续机会。就保险业而言,资产端,2019年债券、权益的表现都大概率好于今年。负债端,保费增长减速主要是受政策影响,并未超出预期;就龙头地产而言,较高的股息率提供了更好的安全边际,行业集中度的提升则提供了业绩的增长弹性;就部分医药白马来说,其受政策影响、股价调整幅度较大,但良好的产品线布局保证了优秀企业的业绩增长无忧。

汇丰晋信是星涛:蓝筹白马我们长期看好、短期谨慎,目前还是等待市场出清,给一个好的中长期布局机会。业绩上,蓝筹板块处于周期中的景气高点;估值上,该板块处于从高点向下修正的过程中,目前已处于中枢位置,但“下修到位”的论断为时过早;而且从投资者结构来看,蓝筹白马依旧还是机构抱团持有,即筹码位上也不健康。

具体到细分领域,相对看好大金融(不包括券商)和地产板块,这两个板块业绩都很好;但由于去杠杆政策的影响,估值处于非常低的位置。后续来看,由于经济存在下行压力,政策继续压制的可能性已经不大。事实上,我们可以看到,三季度开始,银行、地产等板块就已经体现出相对收益了。

周期股惹基金经理迷思

《红周刊》:那么,对于A股市场周期股板块现在的投资价值,您又如何看?

汇丰晋信是星涛:目前周期股以PE为计算的估值确实低,但以PB为标准,估值已经接近中枢。此外,我们走访了很多周期性产业的下游行业,他们普遍反映上游原材料价格的上涨给企业带来了很大的成本压力,终端消费却不见起色,中游企业日子很难过。

从宏观面上分析,PPI指数处于高位已经超过一年半,后续随着经济下行压力的体现,周期性产业的严监管也存在边际放松倾向,换言之供给侧的驱动逻辑可能失色。总之,我们对周期股的态度偏中性,目前的高利润未来能否持续,我们也持谨慎态度。

华安基金杨明:市场对部分周期股的态度过于悲观。对于一部分行业集中度高、位居行业龙头、现金流量表健康、负债压力小的公司,我是比较看好的。

中庚基金丘栋荣:当前个股中位数估值已接近2012年底的水平,自下而上选股难度显著降低,机会增多。这其中不仅有传统的价值股,也包括一些周期性行业,尤其是石油、农产品这类与国内地产周期和供给侧改革相关性不高的行业,在低估值的背景下吸引力尤其突出。

部分小盘股投资价值显现

《红周刊》:最后谈下小盘股吧,小盘股目前的估值水平如何,是否部分标的显现出投资价值了呢?

诺德基金郝旭东:目前大家谈市场估值低,其实是有误区的,实际上是上证50和白马股估值降下来了,但大部分题材股、创业板股估值整体仍然偏高,创业板整体估值2018年仍有近30倍PE,不能算低;按最悲观情况,多数中小市值公司在目前市场环境下的上涨仍只能定性为反弹。

中庚基金丘栋荣:小盘股在过去5年中并没有真正便宜过,当前小盘股整体定价的优势也不突出,中证1000指数的中位数估值依然比沪深300高。但小市值公司数量多、分化严重,基本面和估值的方差较大,从中找到被市场低估的公司概率较大,可以挖掘一些被错误定价的公司。

目前高盈利能力的公司风险可能更大,包括很多行业大市值的龙头公司,市场可能显著低估了它们盈利能力的周期性,同时高估了成长性、稳定性和持续性,导致这类公司估值高、性价比低,风险可能未必像市场想象的那么小。相比之下,经过3年多的下跌,部分小市值公司已经呈现出非常好的性价比。此时我们关注股价下跌较多、估值特别便宜、基本面其实还比较稳定、或者是处于周期性低点的行业或公司,其中就包括众多的中小市值标的。

就基本面而言,小市值公司中有大量企业跟宏观风险、周期性风险相关度不高甚至负相关,在持续下跌之后,有机会找到足够多的基本面好、估值低、隐含回报率高的中小市值公司来构建投资组合。不过,投资者需要注意,买入小市值公司需要承担的可能不是基本面风险,更需要警惕的是中小市值风格风险和低流动性风险。而作为对风险的补偿,投资者可以获得良好的基本面回报,甚至是不错的成长性、很低的估值以及较高的隐含回报等等。

下一篇:“烦花”渐次落地 反弹且战且进

更多"2700点底部区域逐渐成为共识 公募基金瞄准绩优+超跌"...的相关新闻

每日财股

- 每日财股:四川路桥(600039

投资亮点 1、路桥集团主要拥有公路和桥梁施工核心技术,包括深水、大跨、新型桥梁...[详细]

更多>>焦点热图

A股窃听风云:女秘书

外资持续买买买 哪

天价账单背后:老爸

合作伙伴反目成仇

30岁前掌帅印 这些

股市中秋节放假安排