情况开始出现了变化 挖掘出一些投资机会

今年以来市场的惨烈几乎没有人能够预料到,去年底的时候有分析师讲2022年会是2019年(全年大涨),也有分析师讲2022年走势会类似于2014年(先跌后牛市),最悲观的分析师讲2022年市场走势会类似于2012年(先涨后跌年底再涨全年收红)。

但没有人能想到,2022年的上半年,就跌出了2018年整年的跌幅,今年上半年这个走势,不是2012年,2014年,更不是2019年,而是一个浓缩版的2018年...

当然这样走势是很难预测的,因为导致今年A股调整的最重要两大因素都是突发事件。

一个是俄乌冲突爆发,从而引发了全球通胀,带来了一个超级鹰派的美联储;另一个是国内疫情爆发,导致经济停滞,国内经济受到疫情重创。

这再次印证了市场是难以预测的,去年底没有谁能想到今年俄罗斯要打乌克兰,更没有人能预测抗疫优等生上海在今年出现了封城,做梦都想不到疫情竟然在今年造成了比2020年更重大的冲击和影响。

当然这些都是过去发生的。

展望未来,影响A股市场最大的两个利空都有望出现缓解。

疫情方面,我们已经探索出了依托于常态化核酸检测等早筛手段应对疫情的方法,近期进行常态化核酸检测的深圳杭州等地都出现了疫情,但都迅速得到了控制。

我们可以期待疫情对经济生活的影响将会在常态化核酸检测下逐步降低,而伴随我们的疫苗接种率提升,特效药完成临床试验上市,我们也有可能在未来完全战胜疫情,全面摆脱疫情的影响。

从美联储加息来看,近期我们看到了美国CPI的拐头,也看到了美联储官员关于加息稍微缓和的表态。诚然短期大概率还有一定的不确定性和冲击,但在1-2个月内这种冲击大概率就会达到高潮。

此外,从市场走势来看近期A股呈现出明显的筑底特征,最近几乎每天美股都是暴跌,但A股整体保持强势,美联储加息美股暴跌对A股的边际影响也在减弱,市场信心在逐步恢复。

总的来看,在经历了如此惨烈的下跌后,大概率已经到了寻找机会的时候了。当然从过去经验来看,这种程度的下跌后的磨底时间往往是不短的,目前的调整磨底时间可能还不够,之后可能还要持续构筑底。

但就投资来讲,只要指数不出现持续的系统性大跌,个股的投资机会就已经开始值得关注了。

这个阶段,寻找机会,肯定是投资的第一要务。

挖掘的一些投资机会

今天就大致和大家分享下笔者目前关注的一些投资机会。

其实在这么猛烈的下跌之后,市场上的投资机会太多太多了。

笔者一直认为暴跌后赚钱会非常容易,暴跌后赚钱只需要勇气,只要敢在暴跌后买,然后耐心的不惧波动拿住,赚钱只是时间问题,暴跌后也是普通投资者最容易赚钱的时候。

当然对于投资者来说,暴跌后我们期待的不仅仅是找到上涨的机会,而是要找到涨幅尽可能大的上涨机会,上涨来的时间尽可能短的上涨机会。

黄金满地都是,但仓位是有限的,因此在这个阶段挖掘投资机会不光要看基本面,估值;也要做横向比较关注质地,也要关注中短期业绩的兑现度。

根据以上的原则,笔者认为以下几个方向的关注价值是比较高的。

第一,港股的互联网平台企业。

港股的互联网企业去年开始经历了三波杀跌,一开始是政策变化带来的杀跌,然后是业绩恶化带来的下跌,最后是中概股加入退市名单带来的全面情绪退潮的杀跌。

三轮杀跌,基本把可以杀的理由全杀了个遍。

而从上上周开始,情况开始出现了变化。

一方面是政策的转向,领导提出支持平台经济健康发展。目前市场还不相信这种政策转向会到来,但根据过去的经验,高层会议部署后,执行大概率会逐步跟上的。政策转向会越来越清晰。

另外从业绩层面,很多互联网公司业绩其实并不差,成长性依然还在。以美团为例去年在疫情下,依然实现了56%的收入增长;快手也实现了38%的收入增长,而且第二增长曲线直播电商增长非常迅猛。

过去1-2年政策的加严其实也是一种供给侧改革,互联网平台企业的无序扩张逐步消退,大家都更专注主业,深耕主业,不再烧钱无序扩张发力新业务,同时所处行业的竞争格局也在好转。

对于本身所处赛道还有较大潜力的互联网企业,以及具备出海实现增长能力的互联网企业,未来基本面大概率是能持续向上的,而且很可能体现出远超预期的盈利能力。

从估值来看,目前港股的互联网平台公司估值更是处于历史上最便宜的时候。大多在过去一年经历了膝盖斩和脚踝斩,跌去了60%以上是常态,跌去了80%以上的也比比皆是...

超低估值,持续的成长,叠加政策转向。

互联网企业头上的最大风险只剩下了投资者的恐惧。

这个阶段的关注价值是非常明晰的。

第二,锂电光伏等新兴成长制造业。

这个笔者之后会具体写2-3篇文章来阐明笔者对具体行业的看法。

简单来说,笔者看好锂电电池环节的投资机会,看好光伏今年行业性的投资机会。对于汽车智能化,消费电子的部分子行业,笔者认为也是有一定投资机会的。

第三,受疫情的影响的社服,消费板块。

之后也会再写文章详细阐述观点。

整体来看笔者不看好A股已经进行过预期炒作的酒店,航空等板块。对于疫情复苏,笔者认为炒作疫后复苏核心是两个阶段,在预期疫情消退时A股的酒店航空等板块炒的更厉害。但一旦真正出现了经济生活的全面恢复,一定是杠杆率更高资产更重的一些餐饮企业弹性更大。

市场炒预期的时候不敢去炒这些企业,因为这些企业有破产风险,但当疫情影响真的消退之后,这些企业的关注价值就愈发清晰了。

这块的主要预期差在于市场对于常态化核酸检测后经济生活的恢复没有信心。但从目前杭州深圳武汉等城市来看,常态化核酸检测下,经济生活恢复的速度可能会很快。

第四,部分建材龙头企业,部分银行。

这里主要还是基于笔者认为地产还是可能回到一个健康发展的状态中(下滑速度大幅放缓),基建建设的进度有望超预期。

为什么不直接选择地产基建企业,是因为笔者认为建材企业的业绩弹性和增长确定性会更强,这两年的地产低迷对于建材行业也是一次供给侧改革。

上一篇:怎样样操操作光伏产业链股票?

更多"情况开始出现了变化 挖掘出一些投资机会"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

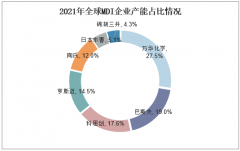

MDI概念股有哪些?M

博弈很激烈 大A能硬

潜伏吸筹,底部趋势

地下储气库概念股有

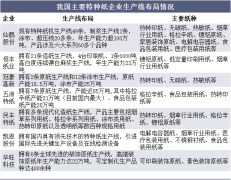

特种纸概念股有哪些

后面的预期就四个字