加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

本周伊始,资金利率再度攀向6月20日以来创下的高点,外源流动性充裕及央行的果断输血,都没能扭转当前的流动性紧缩局面。专家认为,此次利率攀升存在银行资产扩张对同业资金的依赖,以及央行货币政策转向引导社会去杠杆两大深层次原因,预计未来资金利率或呈季节性飙涨。专家建议提高SLO与逆回购操作作为货币政策工具的传导机制,有效影响市场资金成本。

半年间货币利率两度飙升,缘起何在?

近期市场再次经历一轮流动性困局,仅短短四天,资金价格已逼近6月创下的高点。数据显示,截至23日12:30,七天期回购盘中最高成交为9.8%,最新加权利率8.9064%,;此前最近一次加权高点为6月21日的9.2485%,6月20日则为11.6217%。

虽然这两次流动性困局在时间跨度、市场影响等方面实属不同量级,但若仔细回顾,事件发生时市场都面临相同存款准备金补缴、商业银行考核、财政存款等季节性因素,与央行未如市场预期及时开展逆回购操作等政策因素、金融机构同业业务导致期限错配等操作因素,而最大的不同之处在于外生流动性的变动。

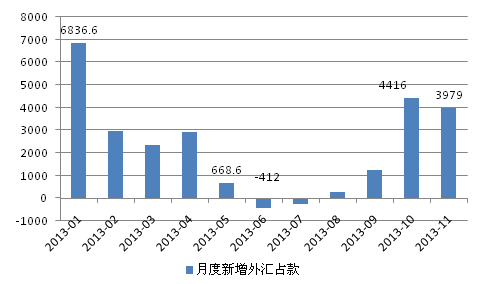

今年1-2月,主要发达经济体的量化宽松政策造成跨境资金大量涌入,1月新增外汇占款高达6837亿元,创历史新高,2-4月外汇占款月平均值也在约2800亿的较高水平。

今年以来月度新增外汇占款规模 数据来源:新华08

然而自4月起,伴随市场对美国缩减QE预期的持续强化,跨境资金流出压力加大,5月新增外汇占款仅669亿元,6月则出现负增长412亿。我们认为6月资金利率飙涨就是在中小金融机构对外汇占款增长规模预期不足的基础上发生的。

低迷数月后,四季度外汇占款再度大幅增长。10月、11月新增外汇占款分别高达4416亿和3979亿,与1-2月总量相当。考虑到此次美联储缩减购债规模短期内对跨境资金影响有限,加上年末资金利率较高仍有较大套利空间等因素,预计12月新增外汇占款仍保持在2000亿以上的较高规模。

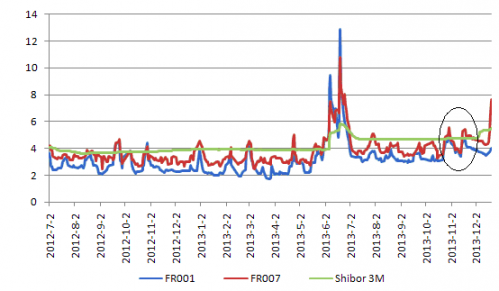

事实上,10月、11月都出现过资金利率的大幅走高的迹象,只是在央行逆回购的援助下被平抑下去。

10、11月均出现过资金利率快速走高迹象 数据来源:新华08

值得注意的是,此次央行对资金飙涨事件反应迅速,上周连续三日通过短期流动性操作工具(SLO)累计向市场注入超过3000亿流动性,但本周伊始资金供给仍严重不足,资金价格攀向6.20以来高点。市场流动性匮乏程度可见一斑。

中国社会科学院金融重点实验室主任刘煜辉认为,目前外汇占款对流动性的指示性越来越差的原因在于结构问题:进来的多是短钱,而出去是长钱。短钱经过银行中介又进入到经济的长期资产,不断累积脆弱性的隐患。

上一篇:央行SLO首次“出鞘” 驰援短期流动性

下一篇:混合所有制唱主角 如何保证国企改革不打折?

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]