加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

提到量化基金,相信很多老基民都不陌生。

因为在2016年之前,量化基金的整体表现还是可圈可点的。不仅平均收益率能跻身公募基金行业的上游,甚至有部分量化基金的业绩跑到了市场的前列。

数据显示,在2013年12月31日至2016年6月30日期间,A股的23只主动管理的量化基金中,有17只基金的业绩跑赢了同期的沪深300和中证500指数,占比达到了73.5%。

在这23只主动管理的量化基金中,更是有超过半数的基金跑赢了同期的创业板指数。

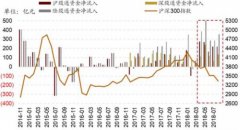

然而到了2016年以后,这23只量化基金的业绩却来了个大变样。比如曾经业绩排名第一的长信量化先锋基金(519983),从2016年6月30日至今的收益率为-24.32%。

由上图可知,在2016年6月30日至2018年9月18日期间,只有交银阿尔法(519712)和华泰柏瑞量化(000172)基金的表现尚可,其他基金的表现都很一般。

那为什么会出现这种情况呢?

其实要回答这个问题,笔者认为,就不得不说下当时的市场。

在2015年之前,A股市场一直有炒作小市值股票的传统。只要公司股票的总市值小(小盘股),那么它就是很多投机者的首选标的。因为小盘股的盘子小,要想拉动股价所需要的资金也不多。

所以在这种背景下,以创业板为代表的小盘股,其上涨幅度远超同期的大盘股。

基金公司作为专业的机构投资人,肯定也看到这一点。所以也就纷纷成立只投资小盘股的量化基金。

比如上文提到的长信量化先锋基金(519983)。

由上图可知,从2013年至今,这只基金主要是投资小盘股,投资大盘股的比例很少超过30%。

这种只投资小盘股的量化基金并非个例,比如还有大摩多因子策略基金(233009)。

由上图可知,从2013年至今,这只基金也是主要投资小盘股,投资大盘股的比例就没有超过20%。

所以通过押宝“小盘股”,这些量化基金都获得了不错的收益率。

可是随着沪港通、深港通等海外资金的不断流入,A股兴起了一股投资大蓝筹股的炒作风潮。这时候,那些押宝“小盘股”的量化基金日子就不好过了。

当然,风格切换只是很多量化基金表现不好的其中一个原因,更多的原因还包括了量化基金的各种量化策略,以及决定这种策略的量化因子,这里我们就不深究了。

看到这里,可能有些基民会问,既然量化基金不行了,那么是不是意味着大家可以抛弃这个品种了呢?

其实完全没有这个必要。

因为在过去几年,也有业绩表现很好的量化基金(主动型)。这些业绩表现好的量化基金,显然是吸取过去只押宝“小盘股”量化基金的经验。因此其投资策略或量化模型可能就变的更加合理了。

上一篇:进退十年间 这些基金默默赚了200%

下一篇:定开债基发挥稳定器功效 工银目标收益一年定开开放申购

投资亮点 1、路桥集团主要拥有公路和桥梁施工核心技术,包括深水、大跨、新型桥梁...[详细]