加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

2021年4月16日,证监会、上交所分别发布修订后的《科创属性评价指引(试行)》《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,进一步明确了科创板支持方向、行业领域、科创属性指标等科创属性要求。

科创属性评价指标体系再升级

《科创属性评价指引(试行)》自2020年3月推出以来,增强了审核注册制标准的客观性、透明度和可操作性,为科创板审核中把握好企业的“科创属性”发挥了重要作用。截至昨日,科创板上市公司已达265家,初步形成了新一代信息技术、高端装备、医药生物等上市产业集群。

根据数据统计,已上市企业整体科创属性较强,均满足科创属性原先的3项常规指标(研发投入占比、发明专利、营业收入),且有占比约77%的企业满足5项例外情形的至少一项,科创板“硬科技”属性获得一定的体现。

对比之前,此次修订后的科创属性评价指引(试行)存在以下四方面变化:

第一,将科创属性评价的“3+5”指标升级为“4+5”指标,即新增“研发人员占当年员工总数的比例不低于10%”,防止企业通过研发投入注水、突击购买专利等方式达到科创属性的评价标准;第二,建立科创板行业负面清单制度,限制金融科技、模式创新企业在科创板上市,并禁止房地产和主要从事金融、投资类业务的企业在科创板上市;第三,增加科技管理、科学研究等上市委委员数量,充分发挥交易所科技咨询委的作用,形成监管合力;第四,强化制度规则执行情况的监督检查,压实中介机构责任。

科创板IPO制度再进化

自今年以来,科创板IPO审查更加重视“科创”属性,申报和在审企业中出现了少数企业缺乏核心技术、科技创新能力不足、市场认可度不高等问题,以及存在部分企业“带病闯关”、现场检查高撤回率等现象。

“可见,此次对科创属性评价指标体系的升级,使得科创属性的评判更为量化,且更强调对‘硬科技’而非单纯模式创新的支持。这有利于保障科创板的科创成色,为注册制的全面推进奠定扎实基础。”开源证券总裁助理兼研究所所长孙金钜分析认为。

兴业证券首席策略分析师王德伦则指出,上市标准调整对科创板未来发展具有诸多积极作用。

“IPO不断进化,科创板将继续为‘科创’成色十足、代表未来方向、需要融资的企业服务,发挥出资本市场的资源配置作用。伴随IPO和退市制度的优化,促进资本市场‘活水’源源不断流动,更多企业将登陆市场,激烈竞争、优胜劣汰,进一步提高创新活力和上市公司质量。此外,不断优化的政策,体现2018年中央经济工作会议以来,国家对于资本市场的空前重视,‘建制度、不干预、零容忍’,科创板将全面助力中国新一轮科技周期,投资价值日益突显。”王德伦进一步指出,科创板作为资本市场改革和创新的前沿试验田,仍将“不忘初心、牢记使命”,为“硬科技”、致力于攻克我国“卡脖子”技术的优秀企业提供源源不断的政策红利。

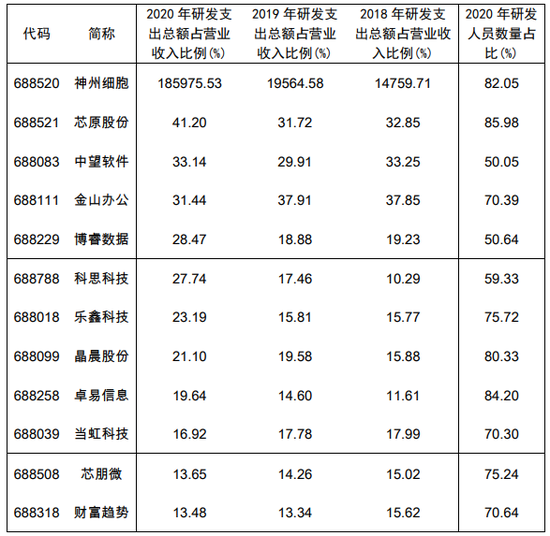

根据Wind数据统计,以2018年、2019年、2020年连续三年研发支出总额占营业额超过10%,且2020年研发人员数量占比超过50%为标准,共计有12家公司“含科量”较高。记者 刘扬

12家公司“含科量”较高

上一篇:今日科创板收盘播报(2021.4.21)

下一篇:科创板2020年经营业绩概览

投资亮点 1.智能机顶盒、AI 音视频系统SoC 营收强势增长,新赛道产品静待开花结果...[详细]