加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

今日(3月4日)A股三大股指全线低开,沪指几度拉升又下探,勉强维持红盘震荡,而创业板指相对弱势,好在轻指数重个股行情再起,局部赚钱效应突出。

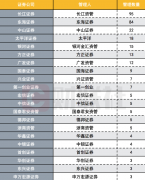

从盘面上来看,房地产开发板块异动拉升,截至午间收盘,云南城投、天房发展、广宇集团、中交地产等多只个股直线飙涨停,大龙地产、荣安地产、泰禾集团等多只个股大涨。

消息面上,据报道,记者梳理全国多个省份重大项目名单后发现,有15个省份公布了明确的投资规划,2020年度计划投资规模总计超过6万亿元,而其中同步公布项目总投资规模的9个省份,总额更是超过24万亿元。而在各地列出的2020年重大项目投资计划清单中,基建投资仍是重要部分,项目涵盖高速公路、高铁、能源等领域。

此外,据中原地产研究中心提供的数据显示,仅2月份,就有超过60个城市发布了不同程度的房地产调控政策,内容涵盖放宽预售条件、减少企业资金压力、延缓公积金月供以及下调公积金首付比例等。而在这之中,又以三四线城市居多。

安信证券指出,二月份单月全口径及权益销售额都录得同比下跌37%至3256亿元及2491亿元,环比春节效应下的一月亦有所下降。百强销售首两月录得下滑,全口径销售额同比下降23%至9027亿元、权益销售同比下降25%至6753亿元。房地产及基建在刺激经济上一向起立杆见影之效,各省市政府亦因城施策在土地出让金缴交、限购、及预售条件等政策上都有不同程度的放开。房企新发境内外债券的平均利息亦在下降,反映市场对房企仍然看好,我们预计销售在二季度将会复苏,首选拥有资源优势的行业龙头及大湾区房企。

华西证券表示,此次疫情短期对地产行业形成较大的负面影响,但爆发于房地产传统销售淡季,同时,政策连续宽松有效对冲风险,随着疫情得到有效的控制,预计对全年的销售影响整体可控。历史上看,房地产板块在一季度具有明显的超额收益,当前板块业绩确定性强、估值低、股息高的优势凸显,且随着近期宏观及地方政策端趋于放松,估值将向上修复,目前板块已迎来布局良机,极具弹性,值得重点关注。

东兴证券分析,目前房企政策仍主要落在缓解房企现金流压力,政府对于需求侧的刺激政策依然保持谨慎。后续来看,稳经济目标不变的前提下,保持地产投资稳定或是政策发力底线。长远来看,居民的刚需和改善型需求依然较强,行业价值属性明显,估值处于历史底部,基本面扎实稳定兼具业绩弹性的标的配置价值依然较高。

光大证券认为,当前房地产行业总量下行,竞争激烈,新冠疫情加速了行业结构分化,并购加速集中度提升,房企短期业绩表现和中长期盈利增长加剧分化。龙头房企收入端弹性确定,业绩增速相对稳定,估值具有较强防御性,股息率具备吸引力。建议关注市值较大,股票流动性较好,基本面明确,现金流安全边际高,业绩确定性较强,具备持续投融资优势的房企。

另外,东吴证券分析,坚定看好2020年交房大势。品牌+规模供应能力形成壁垒,龙头聚集趋势较为显著。(1)品牌方面,地产商往往选择行业TOP10头部品牌;(2)价格方面,龙头依托大规模生产优势获得盈利空间、并对小企业形成碾压;(3)服务能力方面,龙头全国化的生产基地布局以及持续扩张的产能更能满足供应商对生产能力和物流能力的需求。目前地产商在建筑五金、木门、地板、橱柜、建筑陶瓷、定制家具等板块的首选供应商品牌化趋势明显,在未来进一步利好家居龙头拓展工程渠道,实现业绩高增。

上一篇:网红经济概念股有哪些?网红经济板块“卷土重来”

下一篇:神农架现非洲猪瘟 非洲猪瘟概念股一览

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]