加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

自2001年创建、发展至今,公司拥有完整的研发、纺丝、织造、染整及销售一体的产业链,能够研发、生产环保健康、户外运动、特种防护等三大系列、多种高档功能性锦纶面料,是国内少有的能够生产高档尼龙66-FDY产品的“ 国家火炬计划重点高新技术企业 ”。公司系中外合资股份有限公司,下属包括从事纺丝、织造、染整业务的多家控股子公司。 投资亮点: 1.未来3 年巩固国内PA66 龙头地位,借助产能及定价能力带动规模增长、优质客户积累及品牌力提升。 2.可再生纱线具备全球领先视野,品牌ESG 要求释放市场需求,化学法技术攻克进展顺利。 3.费控持续优化,盈利能力逐步修复。主营业务业绩亮眼,内外需均发力。产能持续扩张,产品结构进一步优化。 4.良品率&产能利用率提升带来2022 年增量,在建产能打开未来成长空间。 总结:公司是国内少有能够生产高档PA66 产品的企业,生产能力、技术水平、研发能力均领先同行,并成功把握锦纶行业机遇大幅扩产,新产能逐渐释放进一步强化与品牌合作深度、助力新客户拓展,短期受疫情阶段性影响,看好中长期增长。考虑到公司作为国内锦纶龙头具备垂直一体化生产及研发优势,随着产能扩张及产品升级,未来业绩有望保持较快增长趋势。

上一篇:天桥起重:军工+国资改革,蓄势突破!

下一篇:海利得:化纤+养老概念,低位蓄势,有望开启主升浪!

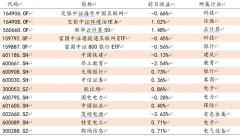

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]