加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

新华保险公布20 18 年中报,上半年公司实现营业收入836.69 亿元, 同比增长8.5%;实现归母净利润57.99 亿元,同比增长79.1%;截至上半年末公司归母股东权益657.78 亿元,同比增长3.2%。 新保同比回落,业务结构优化。公司上半年总保费678.70 亿元,同比增长10.8% ;但受监管因素和市场环境的影响,公司首年期交保费112.17 亿元,同比下降32.6%。虽然新保出现回落,但上半年公司全面聚焦以长期期交为主的保障型业务,十年期及以上期交保费在首年期交保费中的占比为63.1% ,健康险首年保费在首年保费中的占比为55.5% ,较去年同期提升19.1 个百分点。 NBV 增速符合预期,新业务价值率历史新高。由于新保的回落,公司上半年实现新业务价值64.51 亿元,同比减少8.9%;但受益于保费结构优化,新业务价值率升至50.45%,较去年同期增长了11 个百分点; 内含价值达到1,656.01 亿元,较上年末增长7.9%。 明确保费发展逻辑,全面提高队伍销售能力。截至报告期末,公司营销队伍保持稳定,个险渠道规模人力33.4 万人,同比增长0.3%;月均举绩人力17.1 万人,同比增长2.6%;月均举绩率53.6% ,同比提升0.5 个百分点。虽然月均人均综合产能同比下降26.2%,但在公司深化产品转型的推进下,队伍销售能力提升有望带动人均产能回升。 投资审慎稳健,收益率领先上市险企。公司上半年实现净投资收益率5%、总投资收益率4.8%,较去年同期分别增长和降低0.1 个百分点, 优于其他上市险企业。截至报告期末,公司债权型金融资产和股权型金融资产在总投资资产中占比分别为63.5%和17.3%,比去年末分别下降了3.8 和1.8 个百分点,配置整体稳健。 投资建议:公司下半年资产端与负债端均有望盈利改善,预计未来三年公司EPS 分别为2.72/3.19/4.47,维持增持评级。 风险提示:代理人流失;保费收入不达预期。(东北证券)

上一篇:鼎胜新材:募投项目建设顺利 未来业绩可期

下一篇:法兰泰克:借船出海 加速全球化品牌运营

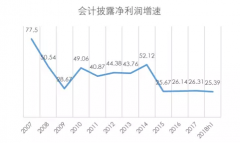

投资亮点 1、公司披露2018年 半年度报告,公司实现营业总收入14.14亿元,同比增长89...[详细]