- ЫеФўвзЙКЃКдіМгВМОжУмЖШ ЯпЯТЯпЩЯНјвЛВНШк

- жаЬьПЦММЃКЖрЕуПЊЛЈ аТФмдДМАКЃРТвЕЮёЦыЭЗ

- ЪгОѕжаЙњЃКЗсИЛЖРМвЫиВФФкШнДђдьИпБкРн

- жЃУКЛњЃКЕТЙњММЪѕ+жаЙњЫйЖШ+ШЋЧђЭЦЙу

- ДШЮФДЋУНЃКЖрВПИпПкБЎОчМЏзїЦЗНјеЙЫГРћ

- КшДяаЫвЕЃКВЮЙЩЩЯгЮУКПѓЦѓвЕ бгЩьВњвЕВМОж

- жмДѓЩњЃКЁАЦЗХЦ+ЙЉгІСДећКЯ+ЧўЕРЁБМгЫйећКЯ

- ЭиЦеМЏЭХЃКЕЅГЕХфЬзОљМлЬсЩ§+ВњЦЗЯпбгЩь

- НЛЭЈвјааЃКЩюИФГжај ЙмРэВуЖджаГЄЦкЭЖзЪМл

- ЙуаХВФСЯЃКНЫеКъЬЉНЋМЬајГЩЮЊжївЊРћШѓРДдД

УПШеВЦЙЩ

- УПШеВЦЙЩЃКбЉщХЩњЮяЃЈ300511

ЭЖзЪССЕу 1ЁЂЙЋЫОжїгЊЯЪЦЗЪГгУОњЕФбаЗЂЁЂЙЄГЇЛЏжжжВгыЯњЪл,жївЊВњЦЗАќРЈН№еыЙНЁЂ...[ЯъЯИ]

ИќЖр>>НЙЕуШШЭМ

ШЄЭЗЬѕИАУРIPOБГКѓ

ЬкбЖжСАЕЪБПЬЃКВЛЕН

ЁАШыИЛЁБЬсЩЯШеГЬЃЌ

ЁАЪгОѕжаЙњЁБЃКЭѕеп

СЊЭЈЕчаХКЯВЂеЯАжи

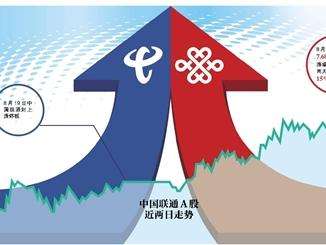

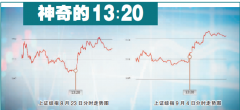

ЩёЦцЕФ13:20ЃЁЪаГЁ