中国VC/PE泡沫开始破碎 明年人民币投资或断崖式下降

需要提醒的是,今年人民币基金募资不顺利,会导致明年的人民币投资出现断崖式的下降,创业者要做好心理准备。

2018年12月5-7日,清科集团、投资界在北京举办第十八届中国股权投资年度论坛。论坛携手行业知名学者与重磅嘉宾,秉承传统,革故鼎新,解析政策趋势、聚焦投资策略、探索价值发现、前瞻市场未来。

在“大话投资界”圆桌论坛上,国中创投首席合伙人、CEO施安平,蓝驰创投管理合伙人陈维广,清控银杏创始合伙人、董事长罗茁,深圳市创新投资集团有限公司董事长倪泽望,达晨财智执行合伙人、总裁肖冰,赛富亚洲投资基金创始管理合伙人阎焱,以及同创伟业创始合伙人、董事长郑伟鹤共聚一堂,一同讨论2018年创投圈的热门话题。

精华观点:

1、2018年一个很重要的年份,可以说是中国VC/PE泡沫破碎的开始。今后的五年,你们很可能会看到很多的VC基金出事。

2、今年大概70%赴港上市的企业跌破了发行价,甚至PE都变成了韭菜。从某种意义上,2018年是PE投资上半场的结束,尤其是人民币基金过去简单的Pre-IPO套利模式结束了。

3、需要提醒的是,今年人民币基金募资不顺利,会导致明年的人民币投资出现断崖式的下降,创业者要做好心理准备。

4、回顾一下历史,创业板在2009年下半年启动,第一批上了28家。我认为科创板明年年中能够推出来,有50家左右上市。

5、我们比较担心,科创板最后沦为跟创业板同质化竞争,或者变成新三板,我们希望不要出现这两种可能性。

以下为演讲实录,经投资界编辑:

施安平:回顾即将过去的2018年,中国投资界有很多关键词和热点,比如说行业寒冬、政策波动、创业模式的变化等等。还有全行业的焦虑,昨天在闭门会议上也谈到了这个问题——现在创业者焦虑,LP焦虑,GP也焦虑,好像这个行业没有了睡好觉的人。

所以,今天的话题我们就想围绕这些热点请教一下在座六位大咖,面对即将过去的2018年我们如何作一个总结?面对2019年,我们又会面临什么样的挑战和机遇?

回顾2018年:中国VC/PE泡沫开始破碎

陈维广:首先自我介绍,目前蓝驰创投管理两个币种的基金,有美元和人民币,管理规模超过了100亿元,主要关注早期阶段。2018年是两极化,在美元那一端我们募资很顺利,LP相对来说也是比较长期的。这两年我们有非常好的退出,比如趣店的上市,还有一系列的项目拆VIE回国内上市,所以在美元基金上有非常顺利的退出。

再看人民币那一端。大家都了解,目前整个市场在募资方面的挑战非常大,虽然我们很幸运地募到新一期的人民币基金,但整个过程比以往延长了很多,这是不小的挑战。另外,我们用人民币来投的科技类项目,在A股面临着退出的挑战。

对于2019年,我还是比较期待的,因为有科创板,我希望这会给创投圈带来更多利好。

罗茁:我们只有人民币基金,规模也相对比较小,投得比较早期。2018年有很多的挑战,不过我们这一两年没有募资的安排,所以暂时没有很大的压力。

资管新规出来之后,所有机构都有压力。在退出端,今年整个IPO速度放慢,确实对我们有影响,我们有一些项目在年内没有发出来,比较遗憾。但在投资上,今年是我们历史上投得最多的一年,金额差不多超过了10亿人民币,投了30多个项目。我们在做年中回顾的时候,还说投资要挑剔一点,但最终还是比去年投的增加了不少。

倪泽望:2018年是创投行业变化极大的一年,也可以说是资本市场的大变局。这一年给从事创投行业的我们带来的教育应该是最多的,谁都没想到市场变化会这么大。深创投管理的基金相对会多一些,目前有103支基金,所以管理规模也会大一些,目前达到了2900亿。我们遇到了各种各样的LP,有的LP在今年的经济环境下公司经营出现了问题,有的LP爆仓了,这些都反映出今年资本市场背后发生的巨大变化。

对我们来讲,虽然今年资本市场相对比较低迷,但相信随着科创板的推出,明年资本市场会有很好的机会。我们也一直关注二级市场对一级市场的传导效应,怎么样把二级市场的估值下移及时传导或者反馈到一级市场上去?我们认为,一级市场的估值还没有调整到位,一些好的项目价格还是很高,我觉得这还是投资不理性的一个表现。所以,我们希望所有的机构都把价值投资贯彻到底,希望市场能够回归价值投资、理性投资。

阎焱:中国人民币基金主要成长是在2010年以后,大概在2015年达到了一个高峰。目前在基金业协会注册备案登记了2万多家企业,管理将近12万亿的资本量,从比例来看,三分之二是PE和VC的钱。

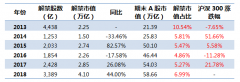

跟美国一线基金比,有两个数字比较有意思。截止2016年底,美国前10%基金在过去十年的IIR为16.4%,中国一线基金在同一个阶段里面的IIR为24.6%,平均回报比美国高。然而有一个问题,到第七年的时候,美国一线基金平均把成本收回来了,但是中国的一线基金,平均在第七年只拿回了成本的25%。中国过去主要的退出是在A股市场,而A股市场是一会开,一会关。去年是400家上市,今年只有100多家,因为政策的原因导致二级市场的波动,每年的IPO数量有非常大的差距。

值得注意的是,投资赚钱的模式在2018年开始发生了一个非常深刻的变化。2017年是很好的一年,从VC/PE的角度来讲,2017年是多人都赚钱了。过去人民币基金主要的赚钱模式,是先找到一个准上市公司,再找关系进去,之后上市,翻了几十倍。这种方式赚钱的模式还能大行其道多久?从2018年开始,一个非常明显的变化,就是这样一种赚钱的机会越来越少了。这就逼着VC/PE机构去寻找一些真正有未来有好技术和好的商业模式的公司,我觉得是一个非常好的事情。

我们回顾一下在中国已经发生的几件事情。早些年,我们曾经用了三年的时间打造了一个全球最大的光伏产业,出现了两个最大的光伏企业,一个是无锡尚德,一个是江西赛维。中国还造就了一个最大的市场——LED,我们LED的产量占了全球大概70%,主要都是低端的,激光LED只有在日本和美国能够生产。2015年最热的话题是互联网金融,而2018年互联网金融泡沫破灭。2017年最热的话题是共享单车,2018下半年我们看到能活下来的不多了。

所以,2018年一个很重要的年份,可以说是中国VC/PE泡沫破碎的开始。今后的五年,你们很可能会看到很多的VC基金出事。为什么?因为美元基金大概是5年投资期,5年回收期,GP可以延长两年,一共12年的时间。而中国的人民币基金绝大部分是五年投资,两年回收,甚至还有三年投资,两年回收的,总共基金生命才五年,这个基金怎么能去投一个早期的项目呢?所以今后的五年,你会看到大量的基金会出事,会闹事,从闹事上法庭,到泡沫破裂,一定会很多,然后才会回归理性。

郑伟鹤:今年是改革开放40年,我从事这个行业也快18年了,我觉得阎焱讲得非常有道理。今年二级市场,尤其是中小板和创业板下降了30%,A股市场整体下降了25%,一二级市场基本接轨。大概70%在香港上市的企业跌破了发行价,甚至PE都变成了韭菜。我觉得,从某种意义上,2018年是PE投资上半场的结束,尤其是人民币基金过去简单的Pre-IPO套利模式结束了,当然,对美元基金也是这样。

另外,2018年的政策出现比较大的摇摆。今年上半年都在提独角兽,下半年又变成了科创板,这是一个非常大的转变,这个转变标志着中国创业投资跟国际接轨,香港今年已经完成了创新板制度的改革,中国可能明年在上海,会走这一步。有意思的是,科创板提出了一个注册制的概念,而且是上交所审核,明年我觉得可能是一个新的开始。

预测:明年人民币投资或断崖式下降

肖冰:清科的数据很权威,可以看出2018年是波动特别剧烈的一年。去年清科年会的时候,大家还是特别兴奋,因为当时国内资本市场的退出特别容易,退出也特别好。去年IPO数量有400家,今年只有100家,降到了四分之一,对人民币基金而言这是一个很剧烈的变化。相反的是,国外的IPO数量比去年有大幅的提高,所以每家的机构的感受可能不太一样。从募资来看,美元基金应该还在正常的增长,人民币基金却是断崖式的下降。

投资方面,大家也比较迷茫,因为二级市场不好,一二级市场的价格在倒挂,投什么,什么价格投,都不太清楚。所以说2018年也是比较迷茫的一年,但我个人认为,今年是回归理性和正常的一年。

现在反思,以前人民币基金那种好日子,可能是不太正常的。我们需要两万多家GP吗?那么多个人LP,也不太正常,个人LP或者短线LP是非常不成熟的投资人,他们盯着二级市场投一级市场,导致人民币基金募资波动比较大,一旦二级市场不好,一级市场就不好了。我认为,个人投资人会逐渐退出这个市场,以后变成机构投资人为主。今年人民币募资大概下降70%,这么大幅度的变化,我觉得也是很不正常的,相信未来不会出现这么剧烈的变化。

需要提醒的是,今年人民币基金募资不顺利,会导致明年的人民币投资出现断崖式的下降,创业者要做好心理准备。今年的投资额没有出现断崖式的下降,是因为之前的募资的钱还有,机构在用存量的资金在投资,而今年募资下降后,明年还有多少钱可以投资呢?所以,人民币的投资明年应该非常不乐观。

从另一个角度看,市场在洗牌,头部效应很明显,一线机构的募资好像是没受什么影响,反而是越募越大,我估计明年的投资会集中在头部机构。

达晨今年募资创下新高,投资也还不错,我们提高了投资标准,但整体投资还在增长,跟去年相比还是有比较稳定的增长,只是退出的成绩不好,因为我们主要在A股退出,这个受到的影响比较大。

对此,我们寄望于明年的科创板,但是科创板怎么样,现在还是一个不确定的事情。我们希望科创板带来利好,同时也希望传统的中小板和创业板不会因为科创板的出现而受到压制。我认为,IPO也要走市场化,减少行政管制,不要人为去控制IPO的数量和速度,要更进一步市场化。

正在募集三只基金 规模各100亿

施安平:谢谢各位的分享。接下来,我想问一下倪总,提起深创投,大家如雷贯耳,堪称行业内的一面旗帜。在这样的背景下,深创投的新打法是什么?

倪泽望:这么多年走来,我们在国内一直是以人民币基金为主,因为有一个得天独厚的条件,那就是我们在深圳承担了政府引导基金的管理工作。目前深圳市政府引导基金规模达到了1000亿,实际资金到位了1050亿,这是中国规模最大的政府引导基金。几乎全国的优秀管理机构都来申请过深圳政府引导基金。对我们来讲,这是一个很好的资源,我们受托管理深圳政府管理基金,就和这些优秀的管理机构,尤其是头部机构建立了联系,产生了合作的机会。但之前,这种合作还没有积极地落到各个层面去展开。我们认为,这种资源不整合就可惜了。

所以目前我们正在募集三只基金,一个是100亿的母基金,来充分发挥深创投与众多优秀头部机构潜在合作关系这样良好的资源;一个是100亿的S基金,在创投业整体环境不佳的情况下,为部分LP提供一个份额转让退出的途径;还有一个是5亿美元的美元基金,转行业危机为契机,积极开拓国外市场。目前的募资市场反应还是很不错的,得到了一些大机构的认可。

从深创投本身来讲,这几年发展确实比较快,去年是全行业最好的时候,也是深创投最好的时候,我们上市了23家公司,其中20家在A股IPO,3家是并购上市。今年有7家上市,其中6家IPO上市,1家并购上市。我们还有最大的一单上市案例——12月12日腾讯音乐即将在美国上市。

“共享经济一定会有新的模式出现”

施安平:投资界有“东邪西毒南帝北丐”,今天坐在台上就有“西毒”——赛富亚洲阎焱总,您投过共享经济这些风口上的网红项目吗?

阎焱:没有投。

施安平:有人说在移动互联网背景下,创业试错成本最高的就是共享经济,特别是共享单车。最近据说头部共享单车企业也面临着非常大的挑战和困难,您作为一个资深的投资人,能不能替我们剖析一下,类似于共享单车这样的项目,作为投资人应该吸取哪些教训,或者有哪些启示?

阎焱:即便今天是共享单车的冬天,我依然觉得共享经济的本质是合理,问题在于我们做很多事情的时候是一窝蜂上,我们对它带来的不利地方考虑不够。

为什么共享经济在本质上是一个非常好的东西呢?其实是归结到我们在思考一个移动互联网,它到底给一个国家和一个经济带来哪些最根本的好处。有一个非常有趣的现象,我们用传统经济学考虑研究经济的时候,发现一个问题:当人口变得很多的时候,这个国家的经济发展一定是更缓慢的,在互联网到来之前,基本上全世界都是这样。有一个东西可以解释这种现象,叫交易费用,移动互联网的出现把交易费用变得非常之低,所以过去一些在传统经济上不能够成为一个商业上规模效应的东西,现在能够把它做起来。

我相信,随着5G时代和物联网时代到来,共享经济一定会有新的模式出现。根本的原因就是移动互联网把共享经济的交易费变得非常低。比如在北京和上海,开车最大的麻烦是停车,而每个居民楼在上班的时候,都有很多空闲的位置,可不可以把这些利用起来呢?我认为是可以的。但是有一些非常明显不能做的事情,比如去年共享单车大行其道的时候,有人去投了共享充电宝,从商业上来讲,这个本身是没有回报的。

归根到底,任何商业的活动都有它根本的原因。创业和投资是一个理性的活儿,需要我们耐得住寂寞,做很多理性的分析,才能做得好这个事情。

VC/PE期待科创板,但也有担忧

施安平:刚才大家都提到了对科创板有很大的期待,这里我想请教一下郑总,如果让您给科创板提建议,您认为科创板上市的标准,或者是条件应该怎么制定?

郑伟鹤:实际上,香港这边已经有一个条件,主要还是对未盈利的企业做了一个政策性的安排,尤其是生物医药企业。美国生物医药的数量比互联网企业要多,这几年中国本身生物医药的投资成长也非常快。单对生物医药企业肯定要做一个更新的规定,但是会涉及到一系列的修法问题,这是一个比较值得关注的问题。

现在来讲,科创板还是以券商为主来提供申报,座谈会都找了券商。在咨询建议方面,他们也有人来找过我们交流,但是官方还是比较少,尤其是上交所这边,所以我建议上交所多听一听这些投资机构的声音。

另外,回顾一下历史,创业板在2009年下半年启动,第一批上了28家。我认为科创板明年年中能够推出来,有50家左右上市。目前科创板还是在讨论的阶段,我认为它跟VC/PE的投资,尤其商业模式和盈利要求接轨越来越靠近了。从某种意义上来讲,我们甚至可以去科创板里面去找投资标的。

施安平:中国资本市场推出过创业板,也曾经推出过新三板,当时推出创业板和新三板,也是给予了很高的期望,可是为什么做着做着这些板块的职能就退化了?或者说设立它们的初衷最后没有实现,科创板会不会也重蹈覆辙?我想问一下肖总,怎么避免科创板走新三板的老路?

肖冰:这个问题应该是上交所要思考的问题,我就提几个担心的方面。在整个资本市场基础制度的设计还没有变的情况下,科创板的单兵突进,我觉得难度挺大的。以前在那么严格的审核和严格监管的情况下,还有那么多欺诈上市、造假上市的事情,真正实行注册制,可能会出现更多的事。目前中国还是一个散户主导的市场,不是机构投资人主导的市场,科创板一波动,这么多散户会不会受影响?这是一个系统的工程,单靠一个科创板来解决这些制度性的问题,其实难度还是蛮大的。

另外,我们比较担心,科创板最后沦为跟创业板同质化竞争,或者变成新三板,我们希望不要出现这两种可能性。

施安平:非常同意肖总的观点。我们要推出一个新的板块,是来弥补资本市场的一短板,而不是重叠,怎么能做到?刚才他谈到了两点,我特别同意,一个是我们的处罚机制一定要到位,一个是退市和注册制要配套。如果仅仅是注册制,没有一个好的处罚机制,没有一个好的退市机制,实际上是很难保证它健康成长。还有,科创板不仅仅是几个专家,一些券商去做一些建议,我们也希望通过清科这个平台,把我们投资人对企业的理解,对创业的理解,对上市标准的理解,反映给有关部门。

下面我想问一下罗总,有人说我们行业有三个痛点,第一个是募资难,第二个是投资贵,第三个是退出更难,你有哪些体会?

罗茁:我想分享的是,在整个环境中,其实创投行业是最讲规则的,可是我们也躺着中枪,P2P出事,板子打到了投资圈,我们做股权投资最受伤。在募资这件事情上,还是遵从规则意识,这是我们对LP的承诺,同时也是我们对创业者的要求。投资贵,还是钱太多了,很多机构也没有什么过往的经历,对风险意识不够。我们过去这些年,没有跟两个风口沾到边,一个是互联网金融,另一个是共享经济。

这些年,我们按照自己的理解去做投资,一度错过了移动互联网的红利,有人说我们out,说我们喜欢投传统高科技,我还挺喜欢这个词,因为传统意味着这个世界变成了某一部分的刚需存在下来,科技还是要不断的创新。最有代表性的就是汽车,对个人来说也是一个比较大的消费品,早期围绕汽车产业有很多新的投资机会,包括新能源汽车,还有新能源电池。

退出这一端我们真的是很无奈,科创板开了,对我们是一个很好的消息。历史总是惊人的相似,2008年我们刚刚起步,2009年创业板开了,阴差阳错,我们没有赶上这一波,2010年有三个公司上市。如今科创板要开,我们充满了期待,因为毕竟我们在科技投资还是有了一些布局和积累。

对于科创板,我多说一句,我觉得最大的变化还是注册制,证监会跟交易所,运动员和裁判员是分开的,这是一个最大的变化。但是一开始坊间的各种传闻,觉得门槛能够降低,这不就是肖总所担心的跟创业板同质化竞争问题么?我不知道未来上交所这些“主考官”怎么区分这个事情,不过我对科创板还是充满了期待。

警惕科技类投资:

过去20年,回报最多的是2C互联网项目

施安平:蓝驰创投诞生于硅谷,目前管理的是双币基金,对这两个市场都比较熟悉。最新数据显示,2018年人民币基金全面走弱,而美元基金走强,无论是募资额,还是IPO数量,美元基金的表现都不错。我想问一下陈总,您有哪些体会跟大家分享?

陈维广:我把我们过去20年投的项目拉出来,看看哪些项目给我们巨大的回报,会发现其实那些面对消费者的互联网项目,给我们的回报最大,而科技类的项目,比如2B的项目,它的估值增长相对来说比较缓慢。

如果你把这两类的企业来做对比,一个有科技含量的企业,和一个面对消费者2C的企业,同样的收入,你发现2C的企业有非常高额的估值。

我为什么提这个事?国家重视科技,大家要花时间投科技,可是有一点非常重要,科技需要持续的投入,持续的研发,这个周期相对来说比传统的消费类项目要长很多。

如果我们整个行业没有这一方面的认知和认可,我觉最后的结果相对来说比较悲观。第一点,人民币基金相对来说存续期比较短,有些是5+2、5+3,这种存续期也很难长期去支持一个科技类的项目。第二点,我们投的这个项目,在IPO时候,其实它的估值不是在最高点,上市之后你要持有2到3年之后,估值才到最高点,这也是我们根据过去十年总结的数据。

2018年之后,人民币或者是美元基金在投资方向上不会很大的差异,我觉得两边都有退出的机会,反而是大家要想一想,如果我们要投科技类的项目,大家对这一方面是不是要有一定的认知?不然的话,我投了早期的科技类的项目,后面PE朋友不认可,也不去接盘,只接2C的项目,那我挺纠结的。

更多"中国VC/PE泡沫开始破碎 明年人民币投资或断崖式下降"...的相关新闻

更多>>焦点热图

永泰能源面临“中弘

年末补贴“红包”大

星美影院闭店潮是什

2018年哪个股市跌得

外资看好A股 这两个

限售股上市对股价的