特朗普基调逆转 人民币贬值压力有所减轻

招商银行资产管理部 刘东亮

特朗普基调大逆转,料阶段性削弱美元走势

昨日美国总统特朗普在接受《华尔街日报》采访时,对其竞选期间的纲领进行了彻底反转,公开反对强势美元,明确表明不会给中国贴上汇率操纵国标签,并改变了对联储主席耶伦的批评态度。

在采访中特朗普表示,1)美元正变得过强,强势美元最终会伤害美国,美元坚挺最大的好处就是“听起来好听”;2)在本周公布的汇率报告中,不会将中国列为汇率操纵国,因为中国“几个月来并未操纵汇率”,现在指定中国为汇率操纵国会破坏美国与中国应对朝鲜威胁的谈判;3)在竞选期间频繁攻击的耶伦和低利率政策,特朗普也改变了立场,称其喜欢并尊重耶伦,并保留了2018年后耶伦连任的可能性。

消息公布后,美元在国际市场出现大幅下跌,今晨人民币兑美元中间价大幅调升近300点。

美元为自由浮动汇率,美国总统及美联储都不会对美元汇率负责,美国政府也不会制定干预市场的计划或目标,因此我们相信,无论谁说了什么,美元汇率最终仍将由货币政策,或者说美元与其他货币的利差来驱动。从这一点而言,目前当然没有理由认为美元强势周期已经反转,但政界人士的言论依然会对汇率产生阶段性的冲击,特朗普公开反对强势美元的态度,会在一定程度上令市场感到紧张,削弱美元走势,相应的,也会在一定时期内减轻人民币面临的来自国际市场的压力,有助于缓和贬值压力。

中国外贸改善,人民币贬值压力减轻

去年4季度以来,中国外贸形势出现改善,进出口增速大幅回升,最新公布的3月出口增速上升至16.4%,创两年新高,进口增速继续保持两位数增长。虽然未来外贸仍有可能受到各种因素的负面影响,但与前两年相比,海外经济确实在好转,低基数效应也会带来正面贡献,因此中国通过主动贬值汇率来改善外贸的动力不足,且中国也多次重申无意通过汇率贬值来刺激出口。

预计在外贸形势改善的背景下,有利于人民币汇率的相对稳定,甚至在美元阶段性弱势局面下,人民币可能会出现阶段性升值。

但地缘政治局势紧张可能推高美元

前述因素均对人民币有利,但目前一个潜在的重大风险点在于,朝鲜半岛局势逐步升温,战争阴云浮现,虽然短期市场似乎更偏爱黄金和日元进行避险,但一旦地缘政治局势紧张到一定程度,最终受益者仍将是美元和美国国债。

我们相信这是一个超出一般经济分析框架的重大风险点,朝鲜半岛一旦开战,前述因素皆有可能被推翻,因从历史来看,无论是美国参与的军事行动,还是与美国无关的战争,当市场恐慌情绪升高到一定程度后,便会买入美元资产进行避险。

外部因素对国内流动性的约束可能缓和

无论是特朗普批评强势美元,带来美元走势阶段性的削弱,还是中国外贸形势的改善,最终都指向有利于减轻人民币的贬值压力或者贬值预期。

而贬值压力或者贬值预期的减轻,则有望缓和外部因素对国内流动性的约束。自2014年起,随着人民币贬值预期的升温和中国经济下行,外汇占款开始锐减,并于2015年后出现持续大幅下降,直接造成了基础货币投放的巨大缺口。

中国央行在2014-15年采取以降准为主的方式来进行对冲,2016年后改为以公开市场操作等方式来对冲,但外汇占款的持续减少,使得基础货币缺口持续扩大,央行货币投放量也不断升级,虽然投放量能够满足金融市场需求,但由于货币缺口的持续存在,使得流动性较易发生剧烈波动,而在去杠杆的大背景下,资金的紧平衡已经成为常态。

不过我们注意到,从2016年底开始,无论是外汇占款的降幅,还是银行代客结售汇逆差的规模,都出现了逐月收窄的趋势,虽然这里面有管控资本外流等人为因素的存在,但不能否认的是,过去几个月人民币汇率相对稳定,并没有如早先预期的那样迅速击穿7.0关口,也从心理层面缓和了市场的紧张情绪,并带来结汇量的增加以及购汇量的减少,从而对外汇占款带来正面作用。

目前外占等指标依然处于负增长,且预期年内大概率外占也很难回到持续的正增长轨道上,但如前面分析的,随着人民币贬值压力有所缓和,外部因素对国内流动性约束也将出现好转,年内外汇占款降幅大概率低于预期,从而减轻央行投放流动性的压力,也可以在某种程度上平滑金融去杠杆对流动性的负面影响。

年内通胀水平低于预期

3月CPI继续低于预期,仅报0.9%,3月PPI较前值回落,报7.6%。

预计在食品价格拉动下,CPI 将持续弱势反弹。随着基数效应逐步褪去,鲜菜价格同比将大幅反弹,并持续到6月份,但不会扭转2 季度CPI 的弱势反弹格局。同时,PPI对非食品价格的传导已经被证伪,在猪周期持续缺位的背景下,CPI已难见大幅抬升空间。

全年来看,CPI将显著低于市场此前的预期,PPI拐点已经出现,年内将是逐步回落的趋势,偏低的通胀一方面有利于央行推进金融去杠杆,另一方面也有利于缓解债券市场的下行压力。

二季度债券市场有机会,但政策风险尚未落地

基于通胀低于预期和外部流动性约束缓和的判断,我们更新了招商银行利率定价模型,两个版本的模型均显示,2季度市场利率将出现一波小幅下探,这或是年内为数不多的上涨机会,随后均指向震荡走平。

依据模型,我们预期10年国债收益率的波动中枢可能于4月份后调整至3.2%附近,横盘至年底,高于3.4%或低于3.0%均可视为超调,为买入或卖出机会。这一模型在过去10年间对市场趋势做出了较好的方向性判断,但该模型更多的是基于宏观面、资金面的数据而设定,不能反映政策面带来的市场波动风险。

因此我们认为,这一模型未能反映目前金融去杠杆对债券市场的扰动,这是一个可能带来市场误判的风险点,也是2季度市场机会是否能够兑现的潜在障碍。

考虑到近期监管部门下发了一系列针对资管、多重套利、同业理财等领域的监管文件,金融去杠杆的很多政策仍处在引而不发的状态,政策风险尚未实质性落地,其对资金面、债券市场的冲击也尚未全部显现,因此基于模型所做出的判断可能偏于乐观,未来市场的实际表现可能更靠近模型预测的上限,甚至超出上限。

更多"特朗普基调逆转 人民币贬值压力有所减轻"...的相关新闻

每日财股

- 每日财股:招商轮船(601872)

投资亮点 1.公司不仅与中国主要石油公司建立了战略合作关系,还与BP,SHELL,CHEVRON...[详细]

更多>>焦点热图

长江证券否认抛售平

个股缘何频现“闪崩

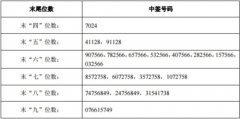

格尔软件中签号码结

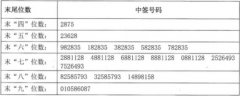

三超新材中签号码有

苹果新品带热3D感应

珠海港净利增32%三