今日最具爆发力的六大牛股(9.11)

中颖电子(300327)中报点评:家电控制芯片驱动上半年 未来看好新品拓展

投资要点

公司动态:公司发布2017 年中期业绩报告,上半年实现营业收入3.12 亿元,同比上升30.7%,毛利率43.1%,同比下降0.4 个百分点,归属二上市公司股东的净利润6,208 万元,同比上升61.8%,每股收益0.2988 元,同比上升48.36%。第二季度单季度实现销售收入1.55 亿元,同比上升19.8%,归属上市公司股东净利润3,548 万元,同比上升49.3%。

点评:

下游家电市场驱动公司控制芯片需求大增:2017 年上半年度公司销售收入同比大幅增长30.7%,作为家电控制芯片行业国内的龙头企业之一,在国内家电厂商智能化升级、国外家电厂商代工规模增加,以及国内芯片产业链成熟带来的竞争优势提升后,公司在家用电器尤其是大家电的控制芯片需求显著增加,相关产品收入约占总收入的2/3,推动了收入的有效提升。公司锂电池电源管理芯片产品和LCD 显示驱动芯片产品则保持了稳健的市场开拓步伐。

毛利率受上游材料影响略有下降,盈利能力收益规模效应:公司2017 年上半年综合毛利率同比小幅下降0.4 个百分点为43.1%。2017 年以来,上游硅晶囿原材料价格出现了持续性的上升趋势,由此带来的代工企业价格上升使得公司在成本方面有所增加。但是,公司在费用率方面获得了良好的控制,在向芯颖科技持续大幅投入研发费用的基础上,公司仍然在三项费用率总体获得了2.1 个百分点的下降为24.4%,有出货量增加带来的规模效应体现,使得净利润的增长幅度高二收入增幅。

家电仍然值得期待,新产品带来长期增量看点: 国内家用电器产品市场的升级仍然将会继续推进,作为本土企业拥有产品和服务的一体化竞争优势,行业需求仍然值得期待。其他方面,锂电池电源管理芯片已经通过了主要厂商的认证,有望迅速进入笔记本电脑大厂的供应链并形成稳定供货,而LCD 显示驱动控制芯片则在不外部技术人员共同设立芯颖科技后,一款非量产Full HD AMOLED 柔性屏芯片也是通过了产品验证,未来随着OLED 成为逐步成为显示行业的主流方向,公司有望迎来中长期新的业务增长亮点。

投资建议:我们预测公司2017 年至2019 年每股收益分别为0.62、0.95 和1.21元。净资产收益率分别为15.3%、18.9%和20.3%,给予增持-A 建议,6 个月目标价为36.30 元,相当于2017 年至2019 年58.5、38.2 和30.0 倍的动态市盈率。

风险提示:代工厂商产能不足导致公司产品出货不及预期;新产品市场拓展速度不及预期;研发投入后产品认证试样过程存在不确定性。(华金证券 蔡景彦)

亿利洁能(600277)公司研究报告:周期品价格上涨助推业绩提升 清洁能源转型助力公司长期成长

投资要点:

主业做减法,转型布局清洁能源。近年公司积极梳理主业,在相继出售了医药资产和其他部分非主营业务资产后,完成业务结构精简。目前公司主业为以PVC 为核心的煤化工循环经济产业链和以"微煤雾化"技术为核心的能源高效清洁利用,2016年公司化工和煤炭业务毛利占比达73.63%,生态及清洁能源业务毛利占比19.66%,未来公司将继续加强清洁能源领域布局。

周期品价格上涨助推公司业绩提升。2016年以来,在供给侧改革和环保限产等政策背景下,煤炭和化工周期品价格大幅上涨,助推公司业绩提升。2016年公司实现营收110.47亿元,同比增长37.13%,归母净利润2.58亿元,同比增长97.73%。2017年上半年公司实现营收70.70亿元,同比增长58.42%,归母净利润1.61亿元,同比增长2.55%,归母净利润增速较低是因为公司2016年上半年取得非流动资产处置利得约0.74亿元,剔除非经常性损益因素,2017年上半年公司扣非归母净利润1.13亿元,同比增长65.01%。

"微煤雾化"技术支撑公司持续发展。公司研发的"微煤雾化"技术,可使煤粉燃尽率达98%以上,锅炉热效率达90%以上,相对传统锅炉节煤30%以上,排烟含尘与硫化物、氮化物排放低于国家排放标准。中国的资源禀赋决定了煤炭在未来相当长一段时间内都将是我国最主要的一次能源,在环保要求趋严的背景下,煤炭的高效清洁利用需求明确。根据公司公告披露,截止2017年7月,公司已运营及试运营项目10 个,共计915 蒸吨/小时,在建2 个,共计160 蒸吨/小时,待开工项目3 个,共计290 蒸吨/小时,此外,各市场开发小组调研及储备项目数301 个,共计7.05万蒸吨/小时。公司在手项目稳步推进,储备项目充足,将支持公司持续发展。

拟现金收购光伏资产,加码清洁能源领域布局。公司拟以现金收购正利新能源49%股权和库布齐生态70%股权,初步交易价格合计6.4亿元。正利新能源110MW 装机在2016年前完成并网,16年实现营收1.44亿元,净利润0.64亿元,库布齐生态于2016年6月建成并网装机200MW, 17年1-5月实现营收1.06亿元,净利润0.59亿元。标的资产光伏项目位于沙漠地区,预计年发电小时数能达到1700 小时左右,高于行业平均水平,具有较强的盈利能力。

盈利预测。不考虑光伏资产的注入,预测公司17、18、19年EPS 分别为0.21、0.24、0.29元。考虑公司在节能环保领域布局不断加强,参考可比公司估值,给予17年40 倍PE,对应目标价8.4元,增持评级。

风险提示。周期品价格回落;"微煤雾化"业务拓展不达预期。(海通证券 张一弛 赵树理 张磊)

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(9.11)"...的相关新闻

每日财股

- 每日财股:飞凯材料(300398)

投资亮点 1 公司核心产品紫外固化光纤光缆涂覆材料是光纤生产的重要原料之一,2013...[详细]

更多>>焦点热图

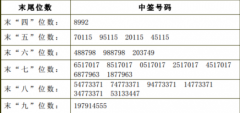

创源文化中签结果查

巡视揪出“安徽股神

佳兆业“满血复活”

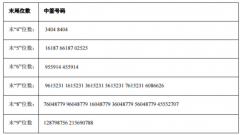

华通热力中签结果查

遭证监会立案调查

A股公司加速布局氢