今日最具爆发力的六大牛股(9.11)(2)

青岛海尔(600690)调研简报:效率改善与GEA协同超预期

投资思考:冰洗行业已经进入存量时代,产品升级是驱动消费者更新需求的最主要动力,行业受地产影响较小。三季度家电行业整体面临原材料价格迅猛上涨的压力,客观检验下半年家电企业的市场扩张能力与资产成色。海尔是冰洗行业的引领者,技术全球领先,品牌优势明显,Q3 将有更多创新产品推出缓解成本压力; 消费升级趋势助力公司高端产品(卡萨帝系列)份额的持续提高。渠道整合和效率提升是公司原家电主业经营改善的重要驱动力,GEA 协同效应的超预期亦是增厚业绩的秘密武器。

致力于渠道整合和经营改善。公司的渠道整合效果从2016年开始有所显现。

在行业整体不景气的背景下(洗衣机个位数增长冰箱同比下滑),海尔连续3个季度剔除GEA 主业收入增长超20%,改善明显。另外,2016年公司内部目标开始统一,即以终端销售为考核导向(过往产品和渠道两个考核体系存在一定的资源内耗与效率损失)。随着产品端和渠道端关系的理顺,内部结构的持续优化,我们判断公司家电业务的市占率和盈利能力有望实现稳定与提升。

整合GEA 效果超预期(成本协同与产品协同)。公司上半年的全球采购资源整合以及设计模块的标准化、合同化大约带来了2000多万美元的成本协同下降,2017年的成本协同效应估计会达到5000万美元,超出之前的指引和市场预期。未来3年,预计成本协同会持续超预期。产品方面,GEA 在国内市场定位高端,厨电是其优势品类,中国市场自17年2 季度起多款型号完成认证并上市,今年下半年到明年会开设多家GEA 品牌店。另外,立足全球研发的平台冰箱和洗衣机都有产品协同推进。总体来看,GEA 的整合效应超此前市场预期。

投资建议:17/18年业绩确定性强。考虑到2016年GEA 收购费用、新增借款带来的利息支出和GEA 的非经常性损益以及原主业的稳健增长,预计2017年公司有望实现70亿左右归母净利;2018年,预计渠道变革和协同效应红利仍会持续释放。预计17-19年实现EPS 1.15/1.38/1.63元/股,对应12/10/8倍PE。维持"强烈推荐-A"评级。

风险提示:KKR 解禁,原材料价格波动超预期、经营改善不达预期(招商证券 纪敏 吴昊 隋思誉)

光威复材(300699)新股研究:全产业链布局的碳纤维第一股 研发实力突出

投资要点

碳纤维:高技术壁垒下的纤维界翘楚。碳纤维是一种高强度、高模量纤维的新型纤维材料,是发展国防军工与国民经济的重要战略物资。碳纤维技术壁垒高,研发周期长,产品稳定性要求高,但应用领域广阔,逐渐从高端应用的航空航天扩展到体育休闲等一般工业领域,如风力发电、压力容器、交通运输、输电电缆等。

国外生产垄断,我国碳纤维供不应求。世界碳纤维的生产主要集中在日本、美国等少数发达国家和我国的台湾省。其中,碳纤维最大生产商日本东丽、日本东邦、日本三菱丽阳的产量合计占全球产量的一半以上。我国碳纤维具有显著的"有产能,无产量"特点,技术因素导致产能利用率低下。2016年产能达1.8万吨,但实际产量仅4600 吨。另一方面,我国碳纤维需求增加迅速,2016年约2.13万吨,严重依赖进口,供不应求情况突出。

全产业链布局、技术沉淀、产品军民两用助力公司业绩靓丽增长。公司目前已经形成"原丝-碳化-织物-预浸料-碳纤维制品"的碳纤维产业链条,具备一定先发优势;同时自主研发,拥有深厚技术积淀,持续大力地投入研发,2017H1 研发费用达6421万元,占总营收比例17.0%;公司产品军民两用,军用属性导致新进企业存在准入门槛,军品高毛利推动公司毛利率明显提升,2017H1 公司主营业务毛利率高达59.71%。

IPO 合计发行9200万股股份,占发行后总股本的25%,扣除发行费用后募集资金净额94648.80万元,全部用于军民融合高强度碳纤维高效制备技术产业化项目、高强高模型碳纤维产业化项目、先进复合材料研发中心项目及补充公司营运资金。募投项目有助于弥补市场高质碳纤维产量缺口,进一步拓展公司产品在国防航空领域的应用。

盈利预测与评级:预计公司2017-2019年归母净利润分别为3.12亿元、4.12亿元和5.29亿元,对应EPS 为0.85元、1.12元和1.44元,给予"增持"评级。

风险提示:募投项目进度不及预期、市场竞争加剧(兴业证券 李华丰 石峰源)

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(9.11)(2)"...的相关新闻

每日财股

- 每日财股:飞凯材料(300398)

投资亮点 1 公司核心产品紫外固化光纤光缆涂覆材料是光纤生产的重要原料之一,2013...[详细]

更多>>焦点热图

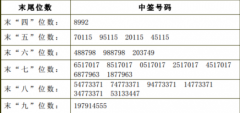

创源文化中签结果查

巡视揪出“安徽股神

佳兆业“满血复活”

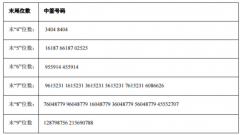

华通热力中签结果查

遭证监会立案调查

A股公司加速布局氢