如何给十倍股估值?且看估值和反转逻辑

【干货总结】

给高成长股估值并无定法,试图用PE/G成长估值法是为自己疯狂找一个自我安慰。十倍股的关键是业绩能够长时间地持续高增长,100倍市盈率买,10倍市盈率卖,并非天方夜谭。

十倍股研究中心黄寒笑:上周咱们聊了高成长的驱动因素,主要通过两种路径实现十倍增长。这周咱俩接着来说说估值和反转的逻辑。

《证券市场红周刊》编辑部张宇:给十倍股估值?这个话题太难了!从我们对雪球网友的调查来看,大家也觉得平常用的PE、PB、EV/EBITDA等这些方法,给十倍股估值简直是亵渎神仙,因为十倍公司本身蕴藏着巨大的不确定性。

黄寒笑:是啊,高收益背后伴随着高风险。成王败寇,投资者对于成长股的预期落差造成十倍股波动很大。我们先来看酒鬼酒的案例,在塑化剂风波前,它上演了一幕绝地反击的好戏。

4年15倍!酒鬼酒的困境反转案例

上个世纪90年代,酒鬼酒(原湘酒鬼)大胆地将零售价调控到300元以上,高于当时茅台、五粮液、剑南春大家公认的三大高档品牌酒价格,号称“第一高价酒”。1995年公司生产量达到8000吨,年销售收入31亿元。不过,自从1996年公司营业收入达到了3.5亿之后,营收10年间基本在2亿~5亿元之间波动,期间在公司民营化引入成功集团之后,还发生了董事长刘虹抽逃上市公司资金的事件,2005年、2006年酒鬼酒连续两年亏损。

为了避免退市,在完成股份制改造,解决了长期遗留的大股东占款问题之后,2007年酒鬼酒进行了重组。这次,公司迎来了实力雄厚的新股东——中糖集团下属子公司中皇有限公司。酒鬼酒在重组完成以后,主要做了3件事:

1、理顺了销售渠道。酒鬼酒重组之前面临的最大问题是销售体制问题,公司采用的经销商并不具备排他性,因此公司对于经销商掌控能力较弱。2007年控股股东中皇派出了大量高管入驻公司董事会,同时中糖和中皇有限公司承诺将以最优惠的政策,支持酒鬼酒借助于中国糖酒所建立的全国性食糖营销网络以及中皇公司旗下所属免税店开展营销。2009年,中皇公司又力邀五粮液原总经理徐可强出山执掌酒鬼酒的全盘经营,徐可强改变了酒鬼酒陈旧的个人招商营销模式,成立了湖南销售公司,将经销商与公司的利益捆绑在一起;

2、剥离了辅业,压缩了产品线,聚焦主业。2007年中糖入主之后开始盘活资产,于当年扭亏之后开始剥离房地产资产,成立了湘西自治州新利源房地产开发公司,与中铁大桥局合作退出套现亿元后投入主业。在产品上,酒鬼酒聘请了国窖1573的设计者、泸州老窖副总工程师吴晓萍担任总工程师,优化了白酒的生产工艺。之前公司实行品牌代理和买断,年份酒鬼、新世纪酒鬼、酒鬼醇香等品牌混乱,重组后公司停止了品牌输出、买断和贴牌行为,对产品定位、产品包装进行了重新规划和设计,提出了洞藏概念,并对新品严格实行以销定产,一律推行现款现货或预收货款方式;

3、公司全面完成改制重组,转换了企业经营机制。人员包袱轻,资产状况良好,中外合资企业控股以及多元法人股权结构,有利于建立完善、规范、制衡的法人治理结构,有利于推行现代经营管理机制和发展模式。而这正是以前的湘酒鬼所缺乏的,民营化以前,湘西州政府先后派出王锡炳等干部入主湘酒鬼,亦不能挽救业绩于危难。2002年民营化以后,资本大鳄刘虹也不能修复酒鬼元气,大股东成功集团与湘泉集团积怨已久,因为湘泉集团长期占用上市公司资金不还。改制后,这些阻碍公司发展的问题迎刃而解,公司发展逐渐步入正轨。

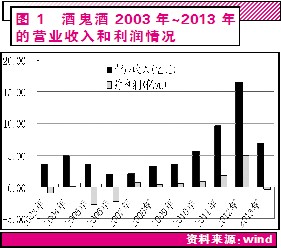

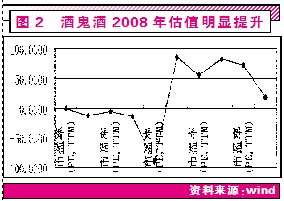

从2008年起酒鬼酒营业收入和净利润开始高速成长,并在2012年达到了顶峰,分别为16.52亿元、4.95亿元,同比增速分比为71.77%和156.81%,而与此同时,公司估值从2008年开始也出现了明显提升,截至12月31日,公司估值(PE,TTM)为84.75倍,此后一直在高位徘徊(见图2),直到塑化剂事件爆发。

张宇:酒鬼酒是比较典型的困境反转案例,我记得刚开始酒鬼就是在一片质疑声中上涨。且不说早年间的抽逃事件,就是在2009年之后吴晓萍请辞、徐可强闪人都足以让投资者倒吸了一口凉气,更别说担心它成为秦池第二了。

黄寒笑:若不是塑化剂危机以及白酒大周期的影响,无论如何酒鬼酒都是一个非常经典的业绩反转,估值提升典型案例!估值从1.45倍PB上涨到12倍PB,股价从低谷的2008年的3.63元到2012年的高点61.25元,15倍的上涨只用了4年。主要是公司做的这3件事扫清了前十年公司业绩徘徊不前的障碍,中糖的一系列运作也产生了很好的效果。

张宇:我发现,黄老师你很喜欢用PB估值,我倒喜欢更多用PE。当然了,这两种方法各有利弊。PE=Price/Earnings=PB/Roe,体现了公司未来的盈利能力,而PB是以股价/每股净资产,是从资本本身盈利能力的角度来体现公司当前价值和投资风险,但是不知道赚的是估值增长还是盈利增长的钱。在提取酒鬼酒数据的过程中我发现,酒鬼酒的EPS从2008年开始连续上涨,特别是2011年、2012年出现了加速度,而公司的PE2007年底为-90倍,没有意义,从2008年年底转为84.75倍后一直在高位,直到2012年景气高峰后才下降为18.86。

黄寒笑:经过重整后公司被市场寄予了很高期望,人们的看法更趋向乐观。“When the facts change,I change my mind”英国经济学家约翰·梅纳德·凯恩斯对于成长股给出了非常有意思的调侃。人们对于成长公司上一分钟的乐观的看法可能因为某条未经证实的消息就变成下一分钟极度悲观!这样的情绪说明成长不确定性是无法得出真正意义可靠的评估结果,任何估值模型都是一个数量化的方法,估值结果并非客观。

张宇:1000个人有1000个哈姆雷特,每个人的估值方法亦是不同。提完数据后我想了一下,酒鬼酒估值的变化可能从行为金融上能得到些许解答。我们知道PE=1/r-g(r为风险报酬率,g为利润增长率),那么很明显PE的提升依赖于风险报酬率的下降和利润增长率的上升。酒鬼酒重组之后,大股东长期占款问题解决了,高效率的销售体系建立了,向内参、洞藏等高端白酒迈进的商业模式也清晰了,投资者要求的风险报酬率势必也下降了,因为酒鬼酒给投资者的未来稳定盈利预期更加强烈,而与此同时公司利润此时也真的快速地增长,这就是估值和业绩的双击,一举射中牛眼。

黄寒笑:你说这话,让我想起了第一期结尾我们所说的招商银行和云南白药的问题,两家利润都在增长,但是估值却是云泥之别,其中就蕴藏着业绩预期的差别。在利率市场化背景下,银行业净息差收窄,监管趋严,虽然招商银行还能维持较高的增速,但是最近三年归属于母公司净利润分别增长为40.20%、25.31%、14.29%,市场对于银行业的预期向差必然要求较高的风险报酬率,导致银行板块PE走低。

张宇:云南白药相对来说这三年业绩增速平稳,不过也有放缓迹象,其PE(TTM法)也从2010年底的近50X下降到去年底的31.91X。说实在的,黄老师,我一直都没搞明白估值的问题,好像球友们也各有一套(参见雪球网友看估值)。我看巴菲特是用股价低于内在价值给公司估值,也有人用行业天花板给成长公司估值,更多的是各种估值模型,除了咱们常见的PE、PB外,还有PE/G、EV/EBITDA、PS、托宾Q等等,假设你是一个理性的人,买股票你会怎么做?

黄寒笑:估值历来是个头疼事,给一个静态资产可以有一个相对明确、客观的估值方法,比如一块地产。但是对于一个动态增长的资产来说很难有一个有价值与质量的讨论!或者可以这样说,成长股的估值牛市看概念,熊市看现金流。德国投资大师有个股市与经济的比喻,就是小狗与主人。小狗前前后后地跑,尽管不会离主人太远,但方向未必一致。在去伪存真的过程中几乎没有一个行之有效的估值方法。我认为即使最乐观的情况,持有一家公司的PE不应高过60倍,除非终身不卖,否则超过60~70倍,无论如何也无法做到全身退出。

张宇:其实我倒觉得成长股最安全的估值,就是公司未来业绩会不会继续成长。去年创业板激情燃烧,但是年报业绩却证伪了高成长,这也是导致今年以来创业板回调的导火线,当然这里面还有成长预期和预期差的问题,我们以后可以再做详细讨论。本周我们还是讨论估值和反转问题,身边很多朋友用PE/G给成长股估值,当PE/G<1时,该公司才没有被高估,可是实际运用起来,我却发现失之毫厘差之千里。

黄寒笑:这些年随着对行业理解的深入,我越来越有一种类似于阴谋论的想法,PE/G成长估值法几乎就是为自己疯狂找一个自我安慰,不断调整想象力空间找到自我暗示,实际上它只是看到现在或者过去的静态成长的一小段发展,跟看图说话的K线波段操作非常接近。归根结底,当人们需要什么,学术界就会创造什么,就像当人们需要上帝,就会创造一个上帝。

张宇:哈哈,我还是相信上帝的。扯远了,还是回到最常用的PE吧。

黄寒笑:以30倍PE买入一个年复合增长25%的公司,你愿意等几年呢?一个企业家大概愿意支付最多不超过5~10年(5~10倍PE)的价钱买下这家公司,这是乐观的企业家。而一个谨慎的企业家可能不愿意出5倍PE的价钱,因为对于一个超过3~5年没有办法收回本金的实业投资,企业家是不会动心的。原因很简单,企业家基于对于现实经营的种种不确定性以及人对于未来远见感性看法往往非常有限、短暂、不安全,企业家希望在非常短时间内收回投资,比如3年时间内,剩下的折旧时间属于盈利时间,这是实业投资与证券投资非常大的差异,证券投资界可以接受超过50倍的PE,甚至100倍PE买入某个非常看好的公司。但这在实业家看来,这人肯定是疯了。

张宇:做实业一年稳赚25%已经很满足了,所以我一说翻倍立即就被他们猛批一通,更别说你这十倍股了。他们不明白为什么一个卖书的亚马逊就能给到476倍的市盈率,最高时还超过了3000倍呢,他们不理解亚马逊的新模式,当然也不会理解刘强东了。

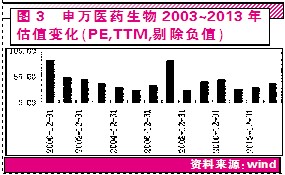

黄寒笑:相对于新模式来说,医药算是比较好理解了,医药行业具有持续消费、弱周期、硬需求等特征,我觉得医药股的行业估值往往可以代表好公司的估值。申万医药生物指数的PE即使在最悲观的2008年1664点也没有跌破20倍,为21.17倍,这是否从某种程度说明在中国资本市场对于优质公司本身的下限大约就是在20~30倍的估值,而再往上的区间,45~60倍相对合理?超过80~100倍就不合理了,可以看到2007年12月31日申万医药为81.53倍,这中间就潜藏着泡沫。

医药行业是公认为最好的行业之一,也是我们喜欢的案例,比如云南白药、天士力、双鹭药业,许多公司不仅仅是10倍股,20倍股,30倍股。一家逻辑清晰公司的上涨逻辑及其根本原因,在IPO时就写在招股说明书上了,比如天士力招股说明书将上涨逻辑简单罗列,将中医现代化、标准化,从手工化市场推到巨大的标准化市场。

张宇:你这医药逻辑我认同,我们也可以通过市场给予优秀公司的估值区间来判断当前市场是高估或者低估,就像你们之前所做的中国好公司指数一样。可是,黄老师,有一点请你容许我保留意见,40~50X为什么就是合理估值区间?100X就不合理了?像中恒集团,在成为大牛股之前估值也曾经接近100倍。而低市盈率也有低市盈率的陷阱,我觉得对于成长股而言,100倍市盈率买,10倍市盈率卖并不是什么天方夜谭。

黄寒笑:也可以保留。其实有时候一些十倍股我们很难抓得住,比如中青宝这样的,我看不懂他的上涨逻辑。另外,在2005年~2007年间,比如汇鸿股份、海岛建设、香溢融通、华茂股份、林海股份短短两年多时间股价就上涨了十倍以上,即使用今天的思维也完全找不到当时上涨的逻辑与原因,有的只是那一场波澜壮阔的大牛市记忆。

张宇:“一家公司在非常短的时间上涨了十倍,如果无法从事前的逻辑证明是“十倍股”,事后极有可能也无法证明!”哈哈,这是我发现的黄寒笑十倍股定律。人们一个经常的说法是:“十倍股”都是事后分析出来的!可是黄寒笑同学却说,事后也无法证明,这更让人讨论起来底气不足了。上周有投资朋友质疑800多只十倍股是怎么计算的,这周我特意按照区间最高、最低价,用后复权的方法提取了2000~2013年的十倍股公司,共有857家,投资朋友们如有兴趣可以看看我们《红周刊》网站相关数据,其中有几家你搭过顺风车?

黄寒笑:过去没搭上,将来还有机会搭十倍股快车。翻滚吧,投资先锋们,这是最好的学习时期,也是最好的选股时期。■下周我们将讨论:十倍股,先选行业还是选公司?

上一篇:跌后有希望的形态 头肩底反转分析

下一篇:市场处于底部时的四个技术指标

更多"如何给十倍股估值?且看估值和反转逻辑"...的相关新闻

| >> 大跌之后如何应对 耐心不过是没有技 | >> 抢反弹的技术分析方法 |

| >> 黄金分割率理论 | >> 涨停板战法:必封涨停的经典图形大盘 |

| >> 四指标精准伏击主升行情 | >> 妙用布林线的常识及技巧 |

| >> 强势股洗盘的七种K线图 | >> 三金叉见底买入法 |

| >> 纯技术干货 指标应该这样用 | >> 八种形态是买入良机 |

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假