A股新一轮并购潮:“并购六条”发布后相关公告数同比翻番 1100余

9月24日,中国证监会主席吴清在国新办新闻发布会上表示,并购重组是资本市场的大事,通过支持企业并购重组进一步促进资源有效配置,是资本市场一项非常重要的功能。当时,吴清提到,证监会研究制定了《关于深化上市公司并购重组市场改革的意见》(即“并购六条”),坚持市场化方向,更好发挥资本市场在并购重组中的主渠道作用。

随后,证监会正式发布“并购六条”。在政策支持下,上市公司加快了并购重组、资源整合的步伐。“并购六条”已出炉两个多月,从数据上看,刺激效果显著。

此前的11月19日,吴清曾表示,今年以来,全市场并购重组约3000起;9月份“并购六条”发布以来,(截至当时)已有260多家上市公司披露资产重组事项,新兴产业成为并购重点领域。

据《每日经济新闻》记者不完全统计,自政策发布至12月10日,A股上市公司共计披露并购重组相关的公告数量达2026条,其中包括首次披露以及进展与结果公告,与去年同期相比,数量实现翻番。

回顾2015年前后的互联网并购潮、2021年前后的科技并购潮,每一次并购热潮的到来,都是产业转型升级、改换赛道的黄金时期,也诞生了不少巨头企业。这次并购热潮,能否开启新旧交替的“大洗牌”时代?

深圳蓝成资产总经理、投资总监刘剑锋向记者表示:“国家层面出台了相关行业发展指引,部分地方开始着手推出细则,目的是让各行业能够良性竞争和发展,在供给侧进行资源、资金、技术上的并购整合,让企业充分发挥优势,做强做大。”

《每日经济新闻》记者发现,自“并购六条”发布以来,上市公司反响强烈,并购重组动作频繁,资源整合不断加快。依据iFinD不完全统计,9月24日—12月10日,共有1153家A股上市企业发布了并购相关公告。

仅从并购相关公告的数量来看,“并购六条”发布以来的两个多月时间,有关并购的公告数量相较去年同期翻番。自政策发布至12月10日,A股上市企业首次披露的并购公告达1493条,再加上进展公告与结果公告,总数量达到2026条。若加上新三板披露的并购相关公告,这个数字更大,相关公告数量达到2654条。

分时段来看,9月最后一周,相关公告数量达到247条,是去年同期的2.3倍;10月公告数量883条,是去年同期的2倍;11月迎来并购小高峰,当月共有1074条并购重组相关公告,平均单个交易日就有超过50条相关公告,是去年同期的1.87倍;12月1日—10日,相关公告数量为450条,是去年同期的2倍。

并购重组相关公告 数量单位:条 数据来源:iFinD

公告数量大幅上涨,反映出市场并购的热烈程度。不过,哪些行业上市公司会主动出击,如何选择并购标的,选择并购的类型、动机与结果等,则更受关注。

按照“并购六条”的要求,两种并购交易行为将受到支持。其一是支持上市公司向新质生产力方向转型升级。支持上市公司围绕战略性新兴产业、未来产业等进行并购重组,包括开展基于转型升级等目标的跨行业并购、有助于补链强链和提升关键技术水平的未盈利资产收购,以及支持“两创”板块公司并购产业链上下游资产等,引导更多资源要素向新质生产力方向聚集。

其二是鼓励上市公司加强产业整合。资本市场在支持新兴行业发展的同时,将继续助力传统行业通过重组合理提升产业集中度,提升资源配置效率。对于上市公司之间的整合需求,将通过完善限售期规定、大幅简化审核程序等方式予以支持。同时,通过锁定期“反向挂钩”等安排,鼓励私募投资基金积极参与并购重组。

大量的并购重组消息中,一些主营传统业务的上市企业正在计划引入新的实际控制人与控股股东,筹划发展新质生产力;也有一些企业通过纵向并购,深入产业链两端,做大做强自身实力。

据记者统计,从相关上市公司所处行业看,发布并购相关公告数量前十的行业依次为机械设备、电子、电力设备、医药生物、汽车、基础化工、计算机、公用事业、房地产、建筑装饰。

发布并购公告上市公司所处行业前十 数据来源:iFinD

日前,一位引入新控股股东的科创板上市公司人士向记者介绍,通过国资央企和前沿科研机构、科创企业的联合,集中多方研究优势和创新资源开展协同攻关,融合“上市公司定增+央企并购”方案,是积极践行新“国九条”、证监会“并购六条”的重要体现。

记者对发布并购相关公告的主板、创业板和科创板企业进行进一步筛选分析发现,以截至12月10日的市值来看,市值在1000亿元及以上的企业共有24家,虽然数量最少,但总市值达到4.6万亿元;市值在500—1000亿元(不含)之间的企业有37家,这部分企业数量相对较少,总市值规模达到2.58万亿元。

市值在100—500亿元(不含)之间的企业数量达到299家,以6万亿元总市值撑起了并购潮的“大梁”。市值在100亿元以下的企业数量最多,共有763家,占比超过50%。一方面,这与市场“金字塔”结构相关;另一方面,大量中小市值企业因总数众多,对市场的多样性和活力有重要贡献。

数据来源:iFinD

由于不同板块吸引的企业特性不同,从上市板块进行分析,主板上市公司业务成熟,有773家主板上市公司发布并购公告,寻求通过并购实现业务扩张、资源整合或战略转型等,占该板块企业总数量的24%。

创业板主要服务于创新型、成长型企业,创业板上市公司通常具有较高的成长潜力和创新能力,约有19%的创业板企业发布并购相关公告,表明创业板的活跃性也处于较高状态。科创板企业本身为科技创新型企业,并购活动活跃度相对于主板和创业板较低。从趋势看,主板与创业板上市公司有望成为本次并购潮的主力。

数据来源:iFinD

在并购类型分布上,股权收购占据主导地位,在所有并购相关公告中占据八成以上的比例。其次为资并购类型分布上产收购,包括无形资产与实物资产等,还有较少部分企业以债权转股的方式进行交易。

数据来源:iFinD

在交易方式上,仍以首次披露的1493条并购相关公告进行统计发现,现金交易是最为常见的方式。据统计,有1039条并购公告显示交易方式明确为现金,占到公告总量的约69%。这也意味着充足的现金流对成交起到了促进作用,也使得交易更加简便,避免因股权交易导致控制权的不稳定,但也需警惕现金交易下的风险。对于上市公司来说,大额收购下,使用现金购买需要有足够的现金流支撑。

数据来源:iFinD

相比之下,以定增方式获取股权的公告数量相对较少,仅有34条。此外,还有少数企业采取了无偿方式转让或者获取资产。

虽然短期内难以观察到政策效果的全貌,但从当前获取的信息分析,可以发现,并购已经取得初步效果。

首先是给市场带来提振作用。截至12月10日收盘,发布并购相关公告的1146家上市企业(剔除了7家停牌企业),股价相比9月24日收盘价平均上涨46.6%,高于A股股票整体增幅。在市场看来,并购行为可为公司注入新的业务或产品,或者对行业进行资源整合。在引发控制权变更的交易中,意味着公司的未来主营业务或战略规划将发生变化,亦或引入更有实力的控股股东或实控人,将为上市公司带来新的发展力量。

据记者统计,9月24日—12月10日,上述1146家上市企业,平均每家企业涨停次数达到2次。若剔除ST股票的影响,则最高区间涨停次数在10次及以上的企业有29家,在5—10次的有102家,533家出现1—5次涨停。

数据来源:Wind

一旦触发“并购重组”关键词,较多的企业股价开始上涨。例如松发股份在9月30日盘后发布重大资产重组停牌公告,在10月17日复牌后,股价迎来“14连板”。交易完成后,松发股份(SH603268)将正式退出日用陶瓷制品制造行业,主营业务将变为船舶及高端装备的研发、生产及销售。远达环保在9月30日盘后披露重大资产重组消息后停牌,股票在复牌后创下“10连板”。交易完成后,远达环保(SH600292)将建设成为国家电投集团境内水电资产的整合平台,增强公司在水电领域的竞争力。

其次,并购朝着产业整合与新质生产力的方向前进。

为了便于观察与统计,将企业收购同一个行业的标的资产视为产业链资源纵向整合,将企业跨行业收购视为横向跨界。例如,主营军用电信网通信设备等业务的高凌信息(SH688175)拟收购5G通信技术企业属于纵向整合,零售业企业友阿股份(SZ002277)拟收购半导体公司则属于横向跨界。我们得到了下列数据:

数据来源:Wind

从上图可知,在上市公司收购且构成重大资产重组的34个标的资产中,有27家来自民营企业,有6家来自央国企。其中,民营企业在纵向优化整合上的并购数量更多,央国企则更加青睐横向跨界。

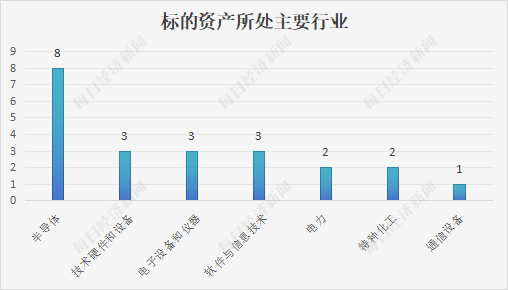

记者依据Wind统计,在上述34个标的资产中,有8家位于半导体行业,半导体是并购中最受青睐的行业,位于技术硬件和设备、电子设备和仪器、软件与信息技术的各有3家,此外还有来自电力、特种化工、通信设备等行业的公司。

数据来源:Wind

需要注意的是,市场虽然看好并购重组股,但仍需注意盲目跨界并购、可能的关联交易所带来的风险。记者统计已披露交易细节的1209份公告发现,其中有30%属于关联交易。

刘剑锋向记者表示,并购重组概念会成为一个较大周期上反复活跃的投资方向,相关公司会有资产技术注入整合的预期,从而抬升相关公司股票的价格。

“在操作上,投资者要仔细甄别公司是否真正在落实并购重组计划,而不是仅仅停留在蹭概念。按照我们过往的经验,倾向于优先选择各行业里有央国企重组并购预期的公司。另外,投资者要注意做好投资交易计划,可以寻找刚启动的行业和方向,避免已经有较大涨幅的公司,尤其是已经连续涨停的股票,要谨慎参与。”刘剑锋说。

上一篇:A股三大指数跌幅均超2% 传媒、首发经济概念逆势走强

下一篇:2300亿元市场,谁在入局?

更多"A股新一轮并购潮:“并购六条”发布后相关公告数同比翻番 1100余"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

十余股涨停!“谷子

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变