历史上看,A股“地量见地价”规律是成立的

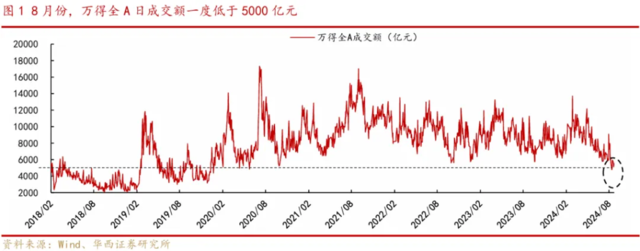

根据华西策略统计,2018年至今A股整体调整的年份,成交“地量”后的20个交易日内,沪指阶段性见底。今年8月12日,A股日成交额首次低于5000亿元,成交持续缩量后,A股存在阶段反弹的可能,海外流动性转向宽松或成为短期催化。

01 A股成交金额占流通市值比已降至2020年以来最低

今年5月下旬以来A股主要指数持续调整,8月上证指数再度跌破2900点,伴随投资者情绪趋于谨慎,A股量能进一步萎缩。反映出在当前赚钱效应偏弱的环境下,场内外资金缺乏信心,股市增量资金入市动能不足,存量博弈的特征较为明显。

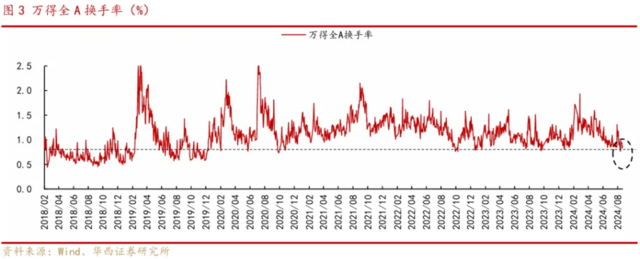

从成交额来看,8月12日至14日,万得全A日成交额持续低于5000亿元,创下2020年以来新低。换手率方面,近期万得A股换手率最低降至0.77%,位于2020年以来低位水平。

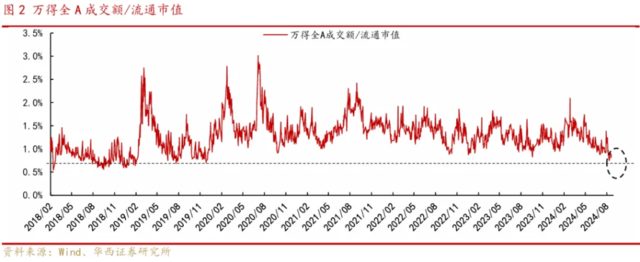

从成交金额占流通市值比重来看,8月13日,万得全A成交额占流通市值比重为0.75%,亦创2020年以来新低,与2019年底较为接近。

从A股上市公司平均成交额来看,8月12日至14日、8月21日上市公司平均成交额(万得全A成交额/A股上市公司数)低于1亿元,为2020年以来首次,与2019年底较为接近。

02 回顾历史上A股“地量”与“地价”的关系

复盘2018年至今,A股成交额阶段性低量后的10个交易日内,上证指数多数时间会出现反弹,表明短期市场多空双方分歧逐渐缩小。进一步回顾2018年至今A股整体调整的年份,2018年、2022年和2023年成交“地量”后的20个交易日内,沪指阶段性见底。

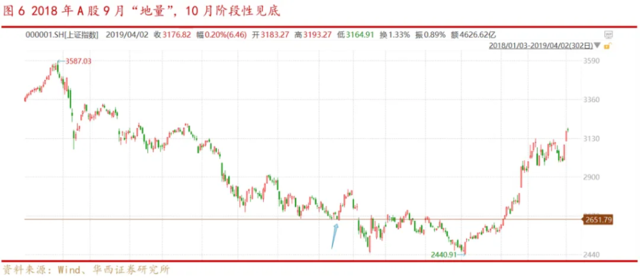

2018年,A股成交“地量”时间在2018年9月17日,当日万得全A成交额为2067亿元;18个交易日后,A股“地价”出现,上证指数2018年10月19日最低触及2449点后开启反弹;后续上证指数二次触底的点位为2440点,与2449点构筑“双底”。

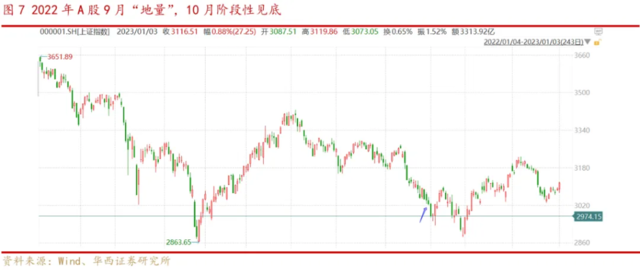

2022年,A股成交“地量”时间在2022年9月30日,当日万得全A成交额为5616亿元;16个交易日后,A股“地价”出现,上证指数在2022年10月31日最低到2885点,之后开启了半年维度的上涨行情。

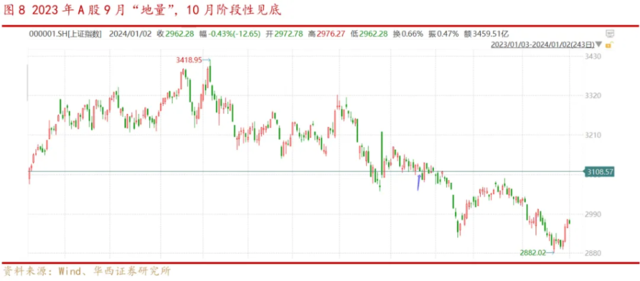

2023年,A股成交“地量”时间在2023年9月20日,当日万得全A成交额为5740亿元;17个交易日后,A股阶段性“地价”出现,上证指数在2023年10月23日最低触及2923点,但在后续雪球产品敲入等流动性冲击下走出剧烈波动的行情。

03 A股再现地量行情,后市存在阶段企稳反弹可能

根据上文统计,2018年至今A股整体调整的年份,成交“地量”后的20个交易日内,沪指阶段性见底。今年8月12日,A股日成交额首次低于5000亿元,成交持续缩量后,A股存在阶段反弹的可能,海外流动性转向宽松或成为短期催化。本周五美联储主席鲍威尔在杰克逊霍尔会议释放出明确降息信号,美联储9月降息将开启。伴随美元指数和美债收益率走弱,国内货币政策也有进一步宽松空间。

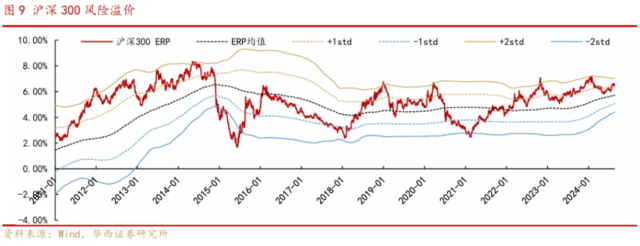

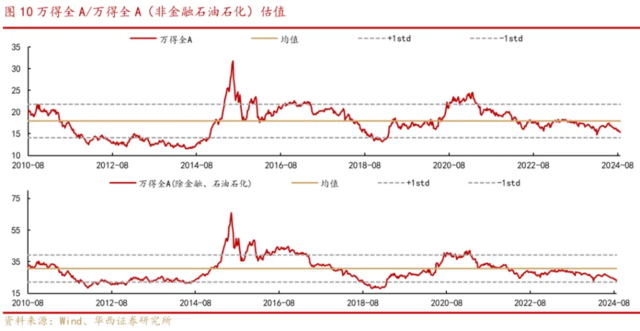

中长期维度,A股主要指数估值和风险溢价指向当前处于中长期底部区间,指数进一步向下空间有限。截至最新,万得全A和万得全A(非金融石油石化)市盈率(TTM)分别15倍、23倍,分别位于近十年8%分位和6%分位;沪深300风险溢价(1/市盈率-十年期国债收益率)为6.5%,位于近三年92%分位,指向A股处于中长期底部区间。

A股面临市场信心不足的制约,估值进一步修复需等待增量政策催化。经济数据方面,7月通胀、金融数据仍偏弱,新增居民部门贷款再度转负,新增企业部门贷款大幅下降,M1降幅进一步走阔等,反映国内有效需求不足,居民和企业信心仍偏弱。企业盈利方面,结合二季度GDP和PPI增速来看,非金融A股企业盈利弹性仍将磨底,使得A股市场景气投资的难度增加。

04 后市如何应对?

市场量能大幅萎缩反映多空双方博弈力量均出现衰减,A股地量往往对应短期地价。8月以来A股成交持续缩量后,市场存在阶段反弹的可能,海外流动性转向宽松或成为短期催化。中长期来看,还要考虑指数估值、盈利预期变动和风险溢价的修复情况。当前A股估值处于历史低位,风险溢价处于高位,企业盈利则仍处于磨底阶段,投资者需对居民预期改善的节奏保持耐心,耐心等待增量政策催化。配置上,“科技+红利”的“哑铃型”策略仍适用当下A股。具体行业配置上,建议关注:电子、电力、运营商、铁路公路、银行等。

本文作者:李立峰S1120520090003,来源:策略李立峰与行业配置笔记,原文标题:《历史上看,A股“地量见地价”规律是成立的》

上一篇:又两起“坐庄”操纵股市案被曝光

更多"历史上看,A股“地量见地价”规律是成立的"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变

A股“铁公鸡”大曝