谁在砸盘茅台?中概股又被血洗(2)

谁在砸盘茅台?多只基金三季度加仓,机构称“待市场情绪宣泄后仍具吸引力”

贵州茅台再度凭借大跌成为焦点。

10月24日,沪指失守3000点,贵州茅台罕见暴跌,盘中一度跌破1500元,收于1501.28元,跌幅高达7.56%,202亿元成交额居首,市值跌破2万亿。

盘面上,北向资金持续净流出成为贵州茅台下跌的主因,据悉,北上资金净卖出179亿,创单日净卖出历史新高。贵州茅台被卖出额居首,为43.67亿元。此外,在主力资金变动上,5日主力资金净流出合计60.7亿元。

从贵州茅台披露三季报数据来看,北上资金和公私募基金在三季度不同程度地提升了持股比例。不过亦有公募基金称,今年以来对贵州茅台进行了持续减仓。

北上资金和机构占据十大股东中五个席位

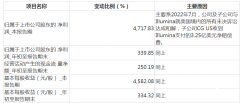

力压宁德时代,贵州茅台在今年二季度重回机构持股第一位置,Wind数据显示,共有2000只基金重仓茅台,持股占流通股比例为7.52%。与此同时,二季度股价表现亮眼,区间涨幅为20.25%。因此,茅台也成为基金持股市值增长最大个股,环比增加251亿元,持股市值占股票流通股比重增加了0.2%。

公募基金三季报披露刚刚开启,从已披露数据来看,嘉实沪深300ETF、融通领先成等多只持股贵州茅台的基金选择了在三季度加仓。

此外,从日前贵州茅台披露了今年三季报,最新的前十大股东可窥见机构的调仓变动。

数据显示,今年三季度,贵州茅台前三大股东名次并未变化,但代表北水的香港中央结算有限公司和公私募等机构均在三季度进行了加仓。

其中,华夏上证50ETF加仓幅度最大,增加35.68%,其次是金汇荣盛三号私募加仓比例为16.97%。招商中证白酒指数基金、瑞丰汇邦三号私募在三季度持股涨幅分别为6.31%、1.8%。此外,香港中央结算有限公司持股略增1.21%。

股价表现上来看,今年三季度贵州茅台区间涨幅为-8.44%。

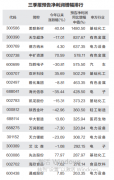

大跌之下,重仓基金又要面对一轮净值回撤的无奈。财联社记者统计持股贵州茅台前十的ETF基金场内涨幅变动显示,10月24日,场内最大规模的两只白酒主题ETF招商中证白酒、鹏华中证酒ETF单日涨幅预估为-6.18%、-5.72%。

上演10月“魔咒”?

截至10月24日,贵州茅台本月股价跌幅达到19.82%。这也是贵州茅台近十年以来月度跌幅第二高,超过这一数值的只有2018年10月,当月跌幅为24.81%。

贵州茅台是否会躲过10月“魔咒”,还有5个交易日来验证。对于近日白酒板块出现明显回调,创金合信基金消费行业研究员刘毅恒表示,主要有两方面原因:

一是资金面压力,禁酒令传闻未得到证实,其影响并不确定,美联储加息预期提升等因素影响,近期白酒板块北上资金流出幅度较大,而食品饮料是外资的重仓股,目前持股市值约2700亿元(主要是白酒),外资在某些白酒个股上持股较高,具有较强的定价权。

二是基本面缺乏拐点性边际变化,此前中秋国庆白酒动销较为平淡,市场担忧今年四季报行业去库存情况,进而传导至对2023年一季报的担忧。

华创证券食饮团队也表示,国庆节后白酒板块持续承压,市场对白酒预期骤降,源自三方面:一是国庆期间疫情多点散发,旺季预期落空,节后经销商库存及现金流压力有所提升,且淡季茅台批价有所回落压制,加之明年春节较早,部分投资者对12月开始的春节回款产生担忧;二是节后禁酒令传闻发酵,导致板块短期避险情绪加重;三是受美元加息预期及国内经济政策不确定性影响,外资近期流出较快。

“今年中秋国庆延续‘旺季不旺’趋势,终端动销平稳,整体氛围弱于去年,但环比7-8月份呈弱改善趋势。”中金团队指出,这也基本符合预期。

不过也有机构更加悲观一些,华南某位业内人士向财联社记者表示,其今年公司对白酒比较看空,减仓力度比较大。

白酒板块待市场情绪宣泄后仍具吸引力

对于白酒的后市走向,刘毅恒表示,展望未来一段时间,我们认为白酒行业具备较强韧性,确定性和抗风险能力较强,当前白酒板块节奏类似2018年的三、四季度,市场对明年预期下调之后,板块风险逐步出清,中长期配置价值愈发明显。

中金团队认为,白酒板块估值逐步切换至2023年,经过近两年的估值调整,龙头估值处于合理偏低水平;同时,随着稳增长政策效果显现,白酒消费呈现持续环比改善趋势。

华创证券则表示,市场情绪快速宣泄后,预计短线资金离场,板块已现吸引力。

首先,当前各地疫情政策趋于常态化,需求弱复苏方向不变,飞天批价前期虽小幅回落,主要系发货节奏有关,但仍在我们此前判断的2700元中枢附近,且上周周中已止跌企稳。

其次,关于禁酒令的传闻,目前尚未有相关正式文件下发,且部分发酵传闻细则难以实际落地,实际上12年三公消费从严整治后,白酒政务消费占比预计已不足10%,即便从严管理,影响幅度也大幅降低。

第三,核心酒企标的估值快速回落,其中茅台对应2023年30倍PE,五粮液21倍PE,当前业绩和估值匹配度已具吸引力。总体而言,在淡季缺乏催化剂,且市场担忧快速反应之后,预计短线资金已离场,板块已现吸引力。

中原证券相对乐观,其认为白酒基本面在四季度有望延续一季度的强劲修复势头。就一线高档白酒而言,2022年上半年其销售情况已经明显好转,四季度随着消费旺季到来,高档名酒的动销将得以延续。

从基本面来看,贵州茅台今年前三季度,贵州茅台实现营收871.6亿元,同比增长16.77%;净利润444亿元,同比增长19.14%,业绩依然稳健。(财联社)

更多"谁在砸盘茅台?中概股又被血洗(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

下周关注丨天猫“双

熬得很难受 有个小

上市深企三季度业绩

三季报预喜率超八成

过去两年我们关注赛

找机会:市场已现多