压力大!年内固收+超九成亏钱 最惨大跌超20%了

今年开年以来,A股市场受国内外因素影响持续承压震荡加剧,“固收+”产品也面临较大回撤压力,目前全市场超过九成的“固收+”基金收益率告负,首尾绩差近30个百分点,最亏钱基金今年跌幅已经超20%。

多位“固收+”基金经理表示,A股资产的估值中枢波动加大,对于整体组合波动的影响也加大,在目前市场环境中,对股票的选择首先强调安全边际,并以长期持有为主,核心利润来自分享企业的价值增值

超九成收益告负,首尾绩差近30个百分点

Wind数据显示,截至3月25日,全市场1140只“固收+”基金(统计偏债混合和二级债基,份额合并计算)平均收益率-3.84%,其中就有1068只基金今年以来收益率告负,数量占比93.68%,即负收益基金超过9成的比例,并有25只“固收+”基金开年跌幅已经超过15%,跌幅堪比权益类基金。

在全市场“固收+”基金开年不顺的局面下,也有部分产品逆市斩获正回报。截至3月25日,“固收+”基金中有67只在今年斩获正回报,收益率最高的安信民稳增长A,今年以来斩获3.85%的正收益,比排名最后的产品首尾业绩相差27.82个百分点。另外,安信稳健聚申一年持有A、景顺长城安鑫回报A等多只“固收+”基金,今年以来收益率超2%。

对于今年“固收+”基金表现不佳,业绩出现大分化的原因,华泰保兴基金赵旭照认为,“固收+”产品里固收的部分收益相对平稳,“+”包括三部分:股票底仓、新股打新和可转债。这三部分收益都跟股票市场的表现相关,今年年初以来A股出现较大幅度的调整,与此同时打新收益显著下降,中证转债指数也出现7%的下跌。因此,今年“固收+”基金表现不佳,主要是受到股票市场大幅调整的影响。业绩出现较大分化主要是股票仓位和行业配置的差异,年初以来价值风格表现相对较好,成长风格跌幅较大,偏高的股票仓位和偏成长风格的股票配置会导致较大的净值回撤幅度,偏低的股票仓位或者偏价值风格的股票配置则回撤相对较小,甚至取得正收益。

德邦基金固收研究总监陈雷表示,固收+产品多以债券+股票的形式存在,所谓+的资产主要为股票和可转债。今年从大类资产收益角度来看,纯债品种整体还是取得正收益的,但股票和可转债纷纷出现下跌,从而对产品整体表现形成了明显拖累。

安信基金混合资产投资部副总经理李君表示,近期,受俄乌地缘政治冲突影响,大宗商品价格波动剧烈,部分资源类股票受此影响波动较大,国内市场也大幅波动。历史上看,A股资产的估值中枢波动很大,对于整体组合波动的影响也很大,我们对股票的选择首先强调安全边际,并以长期持有为主,核心利润来自分享企业的价值增值。虽然今年市场波动加剧,但我们“固收+”策略仍然稳健有效,这得益于有效的风险管理制度与我们的大类资产组合配置策略体系。

均衡配置同时增加安全边际考量

做好防守反击

开年以来,受国内外因素影响,A股市场持续震荡加剧,多位“固收+”基金经理表示,投资组合均衡配置同时会增加安全边际考量,根据市场情况,随时准备防守反击。

安信基金混合资产投资部副总经理李君表示,在管理目标上,自己致力于在既定的风险程度下,追求尽可能高的收益,或者说在大致的收益目标下,尽可能地降低风险波动。大类资产配置策略是自下而上进行的,策略本质就是基于三大底层资产组合:纯债、可转债、股票。纯债部分,主要追求相对稳健的收益、追求好的流动性,是我们用来实现安全垫的资产,这部分资产的安全性为先,不采取信用下沉,主要配置方向是利率债、高等级信用债这类安全性比较高的标的,同时久期也是控制在中短久期,维持很好的流动性,以便市场有变化随时都可以做应对。而股票组合、转债组合主要致力于在有一定安全边际的基础上,提升“固收+”组合的收益。对于股票和转债,我们选择标的最核心的标准是风险收益比。因为我们的管理目标是在承担有限风险的前提下实现收益增强,所以产品中权益仓位的比例要受到风险预算约束,而最合适的资产自然是风险收益比更好的资产。当我们从这个角度去看待资产时,定价就成为第一位的标准。所以我们季报的持仓股票中的很大一部分标的具备低估值、高分红的特征,这类持仓往往不是市场中的热门股。

华泰保兴基金赵旭照表示,我们管理的“固收+”产品华泰保兴科荣混合基金取得了正收益,一方面是我们保持了偏中性的股票仓位,另一方面是行业配置上重点配置了养殖板块,贡献了明显的超额收益。今年股票市场波动加大,我们保持均衡配置的整体思路不变,增加了对选股安全边际的考量,同时希望利用市场的波动,做一些防守反击。

华商恒益稳健混合基金经理周海栋表示,展望2022年,国内货币与财政政策环境对增长较为有利,但力度和持续性仍不明朗,地产的尾部风险仍存,经济很可能呈现企稳的节奏。国际环境也呈现较大的不确定性,海外疫情、货币与增长环境并不明朗,尤其货币环境的紧缩预期较为明显。总体来看,2022年市场面临较大的挑战,成长方向由于估值较高,面临货币环境变化的考验。目前行业上仍较为看好周期及价值方向,包括有色、煤炭、银行等,为了兼顾组合的稳定性,成长方向也有一定的关注,主要为计算机、绿电运营等板块。

对于“固收+”产品里的权益部分,如何在当前震荡较大的A股市场里寻找配置机会,兴业聚华混合基金经理丁进表示,主线上他将聚焦自主创新、新基建,具体包括新能源战略自主安全、科技创新(芯片,自动化,智能化)、医药(创新药)等板块。利率债方面,他表示中短端品种确定性相对较强,具有相对配置价值;信用债方面他则强调票息价值凸显,将重点关注金融债、中短久期产业债,但需控制上游强周期性行业产业债的信用资质和久期,对地产债的信用风险也需保持密切关注。而在擅长的可转债领域,丁进坦言,2022年以来可转债资产也跟随指数开始调整,估值在当前高位水平震荡下获取超额收益的难度的确在加大,考虑到转债资产波动性较大,他的应对方式是适当控制仓位,耐心等待调整后的机会。

上一篇:62家A股预告一季报:超七成公司预喜 12家业绩倍增!

下一篇:太戏剧 打四折!5年后 这家A股上市公司“骨折价”物归原主!

更多"压力大!年内固收+超九成亏钱 最惨大跌超20%了"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

62家A股预告一季报

缺口终要回补 岛形

家用储能概念股有哪

700多买的茅台,跌

A股分拆前“为子引

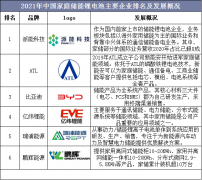

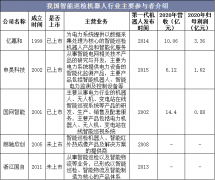

电力巡检机器人概念