6000股东懵圈:历史高位离奇放量跌停!都是天量减持+解禁惹的祸

昨日大盘震荡微涨,但是个股方面仍然相当活跃,截至收盘共有40只个股涨停,跌停的个股仅有8只。而在这8只跌停个股中,就有号称“中国建筑防水行业首家创业板上市公司”的凯伦股份。

“每经牛眼”注意到,就在6月23日,凯伦股份刚刚在盘中创出了上市近3年以来的历史新高42.33元/股。而近两个月以来,凯伦股份有两个交易日出现了放量跌停的情况,一次是公布2019年年报后的次日:4月23日;一次即是股价创出历史新高后的次日。显得颇为令人费解。

而更让人感到不解的是,就在股价创出历史新高的前一日,“券业一哥”中信证券刚刚对其出具了“增持”评级,两天之后就放量跌停,未免也太不给“一哥”面子了。这一切或许与其年内压在头顶的巨量减持+解禁“阴云”有关。

历史高位处放量跌停机构近2000万元出逃

昨日早间,凯伦股份微幅高开,随后一路下滑。临近午间收盘时突然来了一波小跳水,并于11:27被按在跌停板之上。午后开盘,凯伦股份几经努力,也只是短暂打开跌停板,最终仍然跌幅为10.01%,股价报收37.49元/股。截至收盘跌停板上封板仅有826手,约合310万元。成交量小幅放大,创近2个月新高。

凯伦股份昨日分时图

从日K线图上来看,昨日的跌停让人有点感到莫名其妙:在前一天的6月23日,凯伦股份刚刚在盘中创出了上市近3年以来的历史新高:42.33元/股。另外,从开年时的低点17.72元/股算起,在接近5个月的时间里已经上涨了超过130%,表现突出。

凯伦股份近期日K线图

从盘后公布的龙虎榜来看,可以发现两家机构成为主要的卖出力量,分居卖出席位的第2席和第3席,合计净卖出金额1811万元。此外,财通证券股份有限公司杭州解放东路营业部占据卖1席位,卖1到卖3席位合计卖出金额2965万元。而“接盘方”主要是中国中金财富证券有限公司佛山顺德东乐路营业部,买入1051万元,另外有一个机构席位买入332万元。整体来看,交易前5席位累计净卖出1549万元。

图片来源:深交所

数据显示,截至6月19日,凯伦股份的股东户数为5956户,近2个月随着股价上涨略有增加。

“券业一哥”刚刚出具增持评级

“每经牛眼”注意到,让人有点尴尬的是:据报道,就在凯伦股份创出历史新高的前一日(即6月22日),“券业一哥”中信证券刚刚发布了《凯伦股份投资价值分析报告:高分子卷材领域佼佼者》。该报告中指出:“在消费升级背景下,行业竞争格局转优,高分子卷材在防水材料中的占比提升。公司在防水材料行业上市公司中规模最小,高分子卷材具备产品优势。预计公司2020~2022年EPS分别为1.48/2.57/4.30元,现价对应PE估值分别为26/15/9倍。给予公司2020年30倍PE,对应目标价44.40元,首次覆盖,给予”增持评级。

显然是受此“增持”评级的影响,次日凯伦股份即震荡上行,收盘大涨6.55%,盘中创出历史新高,距离中信证券的目标价仅仅不到5%。但“增持”评级仅仅发布不到两天,凯伦股份就在历史高位处放量跌停,未免让中信证券和一众吃瓜群众感到有些尴尬。

需要注意的是,从5月27日以来,凯伦股份的股价一直在38~42元/股之间横盘震荡了近1个月,由于成交量萎缩,一直无法有效向上突破。如今在高位出现放量跌停,难免让人有些担忧它之后的走势。

5高管联手拟减持2亿元,9090万股解禁将至

对于此次跌停,“每经牛眼”注意到,这或许与该公司5名高管的年内大额减持计划有一定关系。

图片来源:深交所

6月18日,凯伦股份发布了《关于公司董事、监事、高级管理人员及持股 5%以上股东减持股份的预披露公告》。公告显示,因个人资金需求,公司董事/总经理、副总经理、监事会主席、监事、副总经理共5人,拟在2020年7月13日至2021年1月12日之间,以集中竞价或大宗交易方式,合计减持约511万股,占公司总股本比例2.99%,股份来源为公司公开配股发行、股权激励及二级市场竞价交易取得。

如果以6月18日凯伦股份的收盘价38.91元/股计算,以上拟减持金额合计接近2亿元。初看上去,2亿元的减持金额看上去似乎不是很多,不过以昨日收盘后流通市值29.37亿元来计算,却占到了该股流通市值的近7%。

此外,数据显示,4个月之后的10月26日,凯伦股份将迎来多达9090万股的首发原股东限售股份解禁。

如果按照昨日的收盘价37.49元/股计算,这一波解禁的市值或超过34亿元。

现金流递减连续3年为负

“每经牛眼”注意到,近两个月以来,凯伦股份有两个交易日出现了放量跌停的情况,一次是股价创出历史新高后的次日即昨日;而另一次是公布2019年年报后的次日:4月23日。

凯伦股份近2个月日K线图

如果说昨日的跌停有点让人感到离奇的话,那么4月23日的那个跌停也让人莫名其妙。难道是2019年年报有什么不对的地方吗?

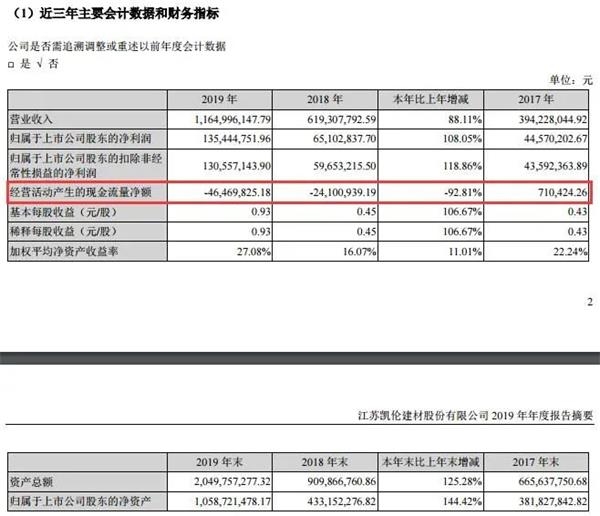

图片来源:凯伦股份2019年年报摘要

实际上,从年报摘要来看,并没有明显可挑剔的地方:营收同比增长88%,净利同比增长超过100%,每股收益和资产同比增长率也在100%以上。唯一不足的是,已经连续2年现金流为负,并且2019年现金流为-4647万元,同比减少了超过90%。

为了补充现金流,凯伦股份曾在2019年12月进行了一次配股,这是其2017年10月上市后的首次再融资。配股以公司2019年12月19日总股本为基数,每10股配售3股,可配售39,549,900股,配售价格为12.64元/股。公告显示,公司该次配股募集资金总额预计不超过5亿元,将用于补充流动资金及黄冈防水卷材生产基地项目(一期),拟使用募集资金额分别为3.5亿元及1.5亿元。

“每经牛眼”注意到,在凯伦股份历年营收和利润高速增长的背后,公司经营性净现金流持续下滑。

据面包财经前期报道,2016~2019年,凯伦股份经营性净现金流分别为33.86万元、-148.96万元、-2410.09万元及-4646.98万元,与同期净利润4023.7万元、4457.02万元、6510.28万元及1.3544亿元相比,变动方向背离,净利含金量(经营现金净流量/净利润)分别为0.01、-0.03、-0.37及-0.34。对此,公司曾表示,经营性净现金流下滑主要系报告期内公司原材料采购付款支出增长,以及支付履约保证金所致。

而到了今年一季度,凯伦股份的现金流更是出现“跳水”式下滑,达到了-2.49亿元,同比下滑超过60%。

据富凯财经报道,凯伦股份表示,造成这一结果主要有三方面原因,一是应收款项融资较期初增长278.75%,主要系报告期内收到票据增加所致;二是预付款项较期初增长565.10%,主要系报告期内公司预付材料款增加所致;三是其他应收款较期初增长1,735.74%,主要系报告期内公司新增履约及投标保证金所致。

简而言之,就是卖出去的货没有收到现款,而订购原材料又需要先付款,新取得的工程还要垫付资金。对此,凯伦材股份总经理李忠人坦言,在合约订立和支付等环节上,许多央企工程总包单位、大型地产商和其他建设主体,利用超大规模和买方市场形成的强势地位挤压防水材料商和工程分包商,严重影响了企业的健康发展。

面对现金流不断流失、高管减持、解禁的压力,凯伦股份还能不能实现中信证券给它定下的目标价呢?

上一篇:今日A股收盘播报:涨0.30% 收报2979.55点(2020.6.24)

下一篇:微博炒股大V发起千万实盘大战 警惕“庄家”“大V”联合诱骗

更多"6000股东懵圈:历史高位离奇放量跌停!都是天量减持+解禁惹的祸"...的相关新闻

每日财股

- 每日财股:广电计量(002967)

投资亮点 1.具备全面综合检测能力的第三方计量校准机构公司是一家全国性、综合性...[详细]

更多>>焦点热图

微博炒股大V发起千

6000股东懵圈:历史

“牛市旗手”走势分

两市最后47家年报

蚂蚁金服更名“金服

7月新股扎堆 港股IP