特朗普上台,如何影响药明康德?

11月6日,特朗普在2024年美国总统选举中获胜,这对于药明康德来说可能并不是什么好消息。

因为特朗普在竞选期间曾明确表示,将“采取一系列改革措施,全面消除美国在所有关键领域对中国的依赖”。这意味着,美国在医药行业可能会继续采取强硬立场,尤其是在“国家安全”的名义下,对中国生物技术公司的限制可能加码。

例如,以“国家安全”为由,限制美国联邦政府与部分生物技术公司合作的《生物安全法案》事件,大概率会继续发酵,并可能加速推进。对于药明康德来说,作为该法案中被点名的“需关注的中国生物技术公司”之一,未来面临的“制裁”风险相对较高。

然而,美国的“制裁”会对药明康德的业务产生多大影响?年初至今,该“制裁”事件反复升温,导致药明康德股价持续下跌,累计跌幅已超过20%。在这种情况下,是否可以认为股价已经充分反映了这一“制裁”风险?未来是否还需要继续关注药明康德的走势?

答案将取决于美国“制裁”是否最终落地,以及药明康德的“市值底”在哪里。接下来,我们将详细探讨这一问题。

高度依赖美国市场

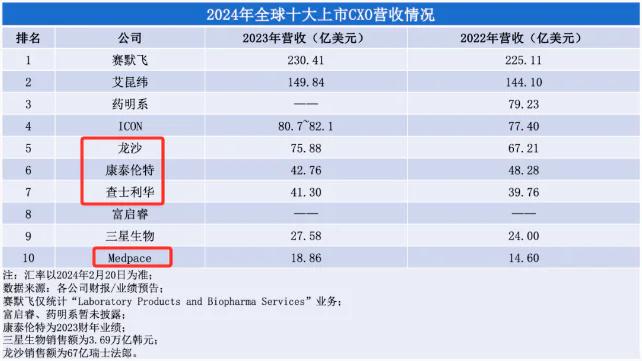

从业务模式看,药明康德是医药行业的外包服务商(统称“CXO”),承接的是全球药企关于新药研发或生产部分环节的外包订单。则,药明康德的业务订单是高度依赖药企的新药研发布局的,与药企的业务推进息息相关。

值得注意的是,药明康德的业务高度依赖美国客户。

财报显示,2024年前三季度,药明康德来自美国客户收入人民币176.2亿元,占比公司总收入277.02亿元的比重高达64%。

且由于下游全球创新药市场中美国影响力较大,占据61%的市场份额。所以,美国制裁下,若药明康德不能承接美国客户的订单,即使寻找美国市场之外的其他区域客户替代,但显然除美国外只占40%市场份额的客户,不能完全补上美国市场的“缺口”。

注:2022年,全球创新药市场,美国占据61%市场份额;欧洲主要国家(德国、法国、意大利、英国、西班牙)合计占有17%的份额,而日本(5%)和中国(3%)等亚洲国家在市场份额中位列前五。

则,美国市场的变化对药明康德的市值和业务有着重大影响。

这或许也是“大资金”避险选择仍存在的重要原因。

据Choice数据,虽然葛兰管理的中欧医疗基金在3季度加仓药明康德了,但市场基金对于药明康德的总持股数量较2季度是下降的,由5.41亿股下降至4.2亿股。

同时,据Choice数据,10月以来,主力资金在继续流出,合计流出26亿元有余。

这意味着,即使9月末大盘整体走强,带动药明股价也向上反弹,但“大资金”并未买账。且11月6日盘中新华社消息传来,美国媒体测算特朗普已获得至少270张选票,而这大概率是特朗普当选美国总统情况下,主力资金整体仍呈流出状态。

(资料来源:Choice数据)

那么,药明康德的“市值底”究竟在哪?年初至今,其股价累计跌幅超20%的情况下,还未到达安全区间吗?具体如下:

制裁落地,存在两种情形

先来看,极端情况下,美国市场不再有任何订单外包给药明康德。

假设美国客户的利润贡献和收入均按60%比重测算,则以机构预测2025年药明康德归母净利润107.81亿元为基础预估,剔除美国市场,药明康德的归母净利润预计仅剩43.12亿元。

考虑到,今年上半年药明康德、凯莱英、康龙化成新签订单的同比增速分别为25%、20%和15%,并能在未来转化为业绩增长情况下,未来2年药明康德的利润年复合增速采用上述最小值15%预估。按PEG=1,预计合理估值15倍左右。

故,对于2025年归母净利润43.12亿元的药明康德来说,合理总市值预计约646亿元。

(资料来源:Choice数据)

不过,若美国“制裁”法案通过,却只涉及曾提到的基因业务,则药明康德只有在美国费城的细胞和基因治疗业务受到影响。结合ATU在2024年前三季度的营收是8.53亿,对应的总营收277.02亿,此情形下,预计药明康德业绩受到扰动的比例仅有3.08%。

剔除ATU业务占比,药明康德2025年的归母净利润预计为104.49亿元(107.81*(1-3.08%))。采用15倍估值测算,2025年药明康德对应的合理总市值预计为1567亿元。

则,2025年美国“制裁”落地情况下,药明康德市值安全边际较大的区间为646-1567亿元。

那么,要是美国《生物安全法案》不再推进或者未通过,药明康德的业绩、估值是否均会提升,并进一步拉动市值提升?

不受“制裁”,业绩、估值拉升也有限

即使没有“美国制裁”,药明康德的处境也并不乐观。

随着这几年创新药企融资遇冷,研发管线推进谨慎;以及全球和国内对于创新药审批趋严,鼓励源头创新,药企部分追随式创新、无明显差异化优势的管线暂停情况下,药企外包给CXO企业的订单需求减弱。

在这样背景下,药明康德的国内订单已经以动态定价的方式来应对竞争了,即,加入了降价抢订单的行列。

而国外订单虽没有看到详细数据,但结合全球CXO巨头查士利华(Charles River)今年连续1季度、2季度营收连续下滑,以及管理层对于下半年外包需求趋势疲软,复苏不足,并调低全年业绩预期看,国外客户订单大概率也到了抢夺的阶段。

注:查士利华2024Q1、2024Q2的营收分别出现1.7%和3.2%的同比下降。且管理层认为下半年中小Biotech的需求复苏不足,以及大药厂采取预算紧缩和管线优化会带来外包需求趋势疲软等,将2024全年营收同比增速由之前预计的正增长1%-4%下调至负增长2.5%-4.5%。

(资料来源:医药经理人)

所以,药明康德前期不愁订单的时代已经过去,订单“量、价双下滑”或是大趋势,业绩增长承压较大。

而在CXO行业景气下行,业绩下滑情况下,市场前期给予药明康德的估值溢价会逐步收窄到合理位置。而业绩的来源是订单交付,且在美国“制裁”法案最新版本存在8年缓冲期,新签订单短期不会受到较大影响情况下,上述估值测算采用CXO部分龙头企业今年的新签订单金额同比增长为基础预估,也算相对合理。

则,即使没有制裁,药明康德在业绩承压较大、估值溢价收窄下,资本市场表现也不会太好,或会接近美国制裁下市值区间的高点。只不过,美国制裁事件,将药明康德的业务困境和市场悲观情绪在短期内进一步放大。

总而言之,未来至少在2025年度,药明康德总市值安全边际较大的区间为646-1567亿元,这可能也是市场大多数投资者的心理安全区间。

所以,当下药明康德1600亿元的总市值已处于安全区间最高点,短期即使有行情,也是博弈行情,继续向上的反弹区间有限,注意行情回调。

下一篇:年内收26张罚单 罚金超650万元 大地保险怎么了?

更多"特朗普上台,如何影响药明康德?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

沪指守住2900点,本

港交所“打风不停市

热!热!热!局地温

5月十大牛股出炉 最

上市首年业绩即“变

A股“铁公鸡”大曝