�ۺ��ɷݿƴ�����Ᾱ��ֹע�� תս��ҵ��ͼʲô��

�����ڳ�̿ƴ���IPO˳���������ҹ�˾ȴ��“����һ��”ʱ�Ȼ��ֹ��ѡ��������ֹע�ᣬȻ��ѡ���ڴ�ҵ���������С�������IPO���̣��������嵽�ƴ����ٵ���ҵ�壬IPO֮·��Ϊ��������ĿǰIPOע�����£����ֲ���Ҳ��Ϊ�ټ���

����������֤ȯ������������Ϣ�����ڣ��ۺ����ӹɷ�����˾(�³�“�ۺ��ɷ�”)�ύ���й�˵���飬�ⴴҵ�����У�Ŀǰ����“����ѯ”״̬����������Ϊ�㷢֤ȯ�ɷ�����˾��

��������/�����̱����߲������Ϸ��֣��ۺ��ɷ���2020��8�����ڿƴ���IPO���ᣬ���������벻�����ǣ�����֮��2021��3�£��ۺ��ɷ�ȴ��ֹ�˿ƴ����ע�ᡣ��һ���֮����תս��ҵ��IPO��

��������7��15�գ������ҵ����ʽ�����ۺ��ɷݵ�IPO���룬������в�����1755��ɣ�ռ���к��ܹɱ��ı���������25%�����ǰ���ؿƴ��岻ͬ���ۺ��ɷݴ˴���ļ��7.13��Ԫ��������ǰ��ļ�ʹ�ģ����34%��

������˾Ϊ�ηѴ����������������У������ڼ䣬��˾��������ʲô����ȷʵ���˷ѽ⡣

������8����ʱ�䣬��˾��ֵ����7��Ԫ

���������۲�APP��Ϣ���ۺ��ɷݳ�����2008��7�£��ɸ����������š�������Ͷ�����������ۺ��ɷ���һ��������Ϊ������������ҵ�������ͻ��ṩ����������������ĿƼ������̣���Ҫ���³����������նˡ�����������ģ����з������������ۣ�ͬʱΪ�ͻ��ṩ�����ͼ�������

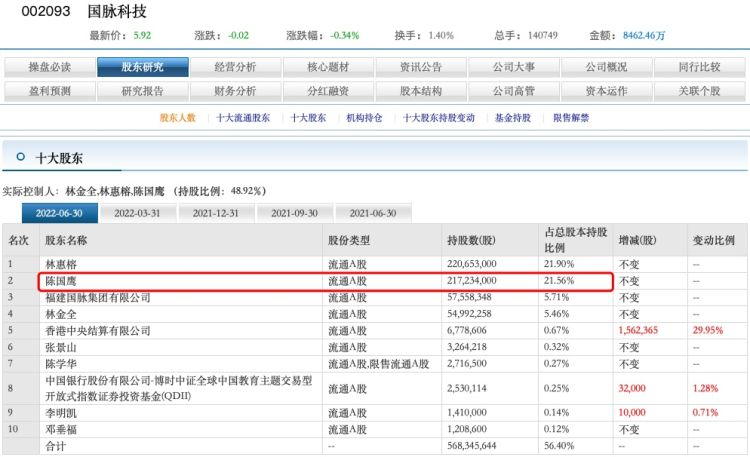

������˾ʵ����Ϊ�¹�ӥ�����й�˵������ʾ����ͨ��ֱ�Ӽ���ӵķ�ʽ�ϼƿ��ƻۺ��ɷ�82.58%�Ĺ�Ȩ��

����������ʾ����˾ʵ���˳¹�ӥ�����������й�˾�����Ƽ��ĵڶ���ɶ���

������ͬ��˳���ݣ�Ŀǰ�¹�ӥ���������ֻ��š������ֽ�ȫ�ֱ���й����Ƽ�24.44%��21.93%��5.46%�ɷݣ�����Ϊһ���ж��ˣ���ͬ���ƹ����Ƽ�51.83%�ɷݡ��ۺ��ɷ���˳��IPO�����У�����Ϊ�¹�ӥ���Ƶĵڶ������й�˾��

����2015��4�£��ۺ��ɷݹ�Ʊ����������Ʋ�����ת�ã�ֱ��2017��8����ֹ���ơ�

�����Ͻ���������ʾ��2020��4��8�գ��ۺ��ɷ��ύ���걨�屻��������ƴ������У���������Ϊ��ҵ֤ȯ��ͬ��8��20�գ��ۺ��ɷ���ʽ�ϻᲢ��ͨ����2021��3�£��ۺ��ɷ�������ֹ�ڿƴ����ע�ᡣ

�������ݻۺ��ɷ��ڿƴ������е��������˾��ʱ������в�����25%�Ĺ�Ȩ�����йɷݲ�����1667��ɣ���ļ��5.31��Ԫ���Դ˼��㣬���ۺ��ɷݳɹ��ƴ���������ʵ��ļ��Ŀ�꣬���ֵ���ﵽ21.24��Ԫ��

����ֵ��ע����ǣ��ۺ��ɷ���ֹ�ڿƴ����ע���Ȩ������һЩ�仯��

����2021��6�£��Ϸ�����������Ͷ�ʾ���7Ԫ/�ɵļ۸�����лۺ��ɷݵĹ�Ȩת�ø��˹�˾ʵ���˳¹�ӥ��2021��7�£�������ͶҲ��7Ԫ/�ɵļ۸�����лۺ��ɷݵIJ��ֹ�Ȩת�ø��˳¹�ӥ�����������ι�Ȩת�ã������Իۺ��ɷ�����ֵԼ3.48��Ԫ���ۡ�

����2022��2�£�����Ͷ�ʡ����ݿ��������ʹ�˾������Ͷ�ʾ���20Ԫ/�ɵļ۸�Իۺ��ɷݽ��������ʡ�������ɺۺ��ɷݵĹ�ֵ����10.52��Ԫ��

����Ҳ����˵����2021��6����2022��2�£�8���µ�ʱ�䣬�ۺ��ɷݵĹ�ֵ������7��Ԫ��

����Ϊ���Ϸ�����������Ͷ�ʡ�������ͶҪ�����“��”�ļ۸�ת�ûۺ��ɷݵĹ�Ȩ����ȷʵ�������������⡣

�������ɶ��ǵ�һ��ͻ�������ռ�Ƚ��ij�

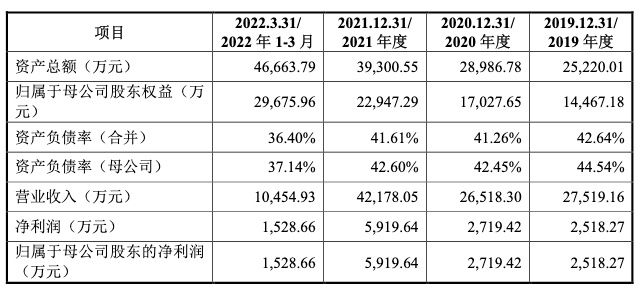

�������й�����ʾ��2019��-2021���2022��1-3��(�³�“������”)���ۺ��ɷݷֱ�ʵ��Ӫҵ����27519.16��Ԫ��26518.3��Ԫ��42178.05��Ԫ��10454.93��Ԫ��������ֱ�Ϊ2518.27��Ԫ��2719.42��Ԫ��5919.64��Ԫ��1528.66��Ԫ��

�������Կ����������꣬�ۺ��ɷݵ�ҵ�����ֳ������������ơ�

��������ע���һֱ�������ۺ��ɷݵĿͻ����жȽϸߡ��ۺ��ɷ�ҵ����������Ҫ��������˾��ǰ���ͻ���2021����ǰ���ͻ�����ռ�Ƚӽ��˳ɣ��ر��Ƕ��ڹ��������һ��ͻ��������ŵ���������Ϊ��ܺ��г��ص��ע���֡�

�����й�����ʾ���������ڣ��ۺ��ɷ���ǰ���ͻ���������������ֱ�Ϊ22807.75��Ԫ��20882.05��Ԫ��32758.26��Ԫ��8614.85��Ԫ���ֱ�ռ����Ӫҵ�����82.88%��78.75%��77.67%��82.4%�������ۺ��ɷ�ƽ��ÿ��Լ�а˳ɵ�����������ǰ���ͻ���

�����Դˣ��ۺ��ɷݱ�ʾ����˾����Ҫ�ͻ�����������ռӪҵ����ı��ؽϸߣ�������������ҵ�ļ��жȽϸ���ء����δ����˾��Ҫ�ͻ��������г����������ߵ�����������Ӫ״�������ش����仯�����ٶԹ�˾��Ʒ�IJɹ������Թ�˾��Ӫҵ����������Ӱ�졣

������Ϊֵ�ù�ע���ǣ��ڻۺ��ɷݵ�ǰ���ͻ������У���һλ�ͻ���“����”�����ǹ�˾��һ��ͻ����¿ع���ҵ��Ҳ�ǹ�˾�Ĺɶ�֮һ��

�����й�˵������ʾ���������ڣ��ۺ��ɷ����������Ų������������۷ֱ�Ϊ9829.48��Ԫ��11509.98��Ԫ��18282.57��Ԫ��3647.46��Ԫ���ֱ�ռ����Ӫҵ�����35.72%��43.4%��43.35%��34.89%���������ű�������һֱ�ǻۺ��ɷݵĵ�һ��ͻ���

�����ۺ��ɷݶ��������ŵ�����ռ���ڱ����������ֵ��2022���һ���ȣ���ռ34.89%��

����ֵ�ù�ע���ǣ��������ſ��Ƶ���ҵ������ͶҲ�ǻۺ��ɷݵ���Ҫ�ɶ����ƴ���IPO���غã���2021��6�º�7�£��ۺ��ɷ����ν��йɷ�ת�ã����ڽ���2��ʵʩ���������¹ɶ��������й�˵����ǩ���գ�������Ͷ�Գ��лۺ��ɷ�2.85%�Ĺ�Ȩ��

������Ҳ��ζ�ţ��ۺ��ɷݵĵ�һ��ͻ�ʵ�����ǹ�˾�ɶ���

���������������ʲ����߳ɣ��з�������Զ����ͬ��

�����й�����ʾ���ۺ��ɷ���Ҫӵ�������Ʒ�������������նˡ�����������ģ�顢�������������У������������նˡ�����������ģ��Ϊ��˾�ĺ��IJ�Ʒ��

����ֵ�ù�ע���ǣ��˴λۺ��ɷ�ļ�ʹ�ģ��������ͼ����ҵ���ģ��Ȼ���ڿͻ����жȽϸߵ�����£���˾�IJ���������ȴ�����ߡ����ߴ��Լ��㣬2019����2021�꣬��˾�IJ���������ƽ��ֵΪ67.42%��

�����й�����¶��2019����2022��һ���ȣ��ۺ��ɷݳ����������ն˵IJ��������ʷֱ�Ϊ0%��33.47%��52.79%��61.69%������������ģ��IJ��������ʷֱ�Ϊ74.4%��67.27%��61.72%��74.97%��ͬ�ڣ���˾������������ʷֱ�Ϊ74.77%��66.28%��61.21%��74.22%�����У������������������ڣ���˾�IJ���������ƽ��ֵΪ67.42%��

�������⣬��ͬ��ҵ�ɱȹ�˾���з������ʾ�ֵ��ȣ����з������ʳ�ʱ����Խϵ͡�2019����2022��һ���ȣ���˾�з����÷ֱ�Ϊ3248.23��Ԫ��2806.81��Ԫ��3286.75��Ԫ��944.70��Ԫ��ռӪҵ����ı����ֱ�Ϊ11.80%��10.58%��7.79%��9.04%����˾�з������ʾ�Զ����ͬ�пɱ����й�˾ƽ��ֵ��13.67%��13.6%��15.28%��19.9%��

��������֮�⣬�ۺ��ɷݳ����������ն˵IJ�����Ҫ����������Э���й�˵������ʾ���������ڣ��ۺ��ɷݳ����������ն˵��Բ������ֱ�Ϊ18833����50209����158358����46266������Э�����ֱ�Ϊ335701����326368����502508����137013�����ۺ��ɷ�ͨ����Э�����ij����������ն�Զ�IJ��������䱾�������IJ�����

�������Ź�˾��Ӧ�����������IJ�����ߣ�2021����������Э�ӹ���Ʒ���踨��������תΪ��˾�����ɹ��������ְ�װ��������Э���̲ɹ���

��һƪ����ֵ����ǧ�� Ƭ��һҩ����ʢ������

��һƪ������¶�����ƻ� ������й�˾���³��ͱ���������

����"�ۺ��ɷݿƴ�����Ᾱ��ֹע�� תս��ҵ��ͼʲô��"...���������

- ����˵�HJT�豸�ɡ������ǹɷݣ���ֵ��54

- ����48��ST��˾��ժñ�� ҵ����֧��Ʒ�ָ�

- A�������������ǰ7���±��Ѿ�ʵ��������

- �������� ��Щ���й�˾�ɼۡ������ȡ�����

- �ع�������ǣ�400������й�˾���ڷ�����

- �������е�С������ȫ���ǡ���ĭ����

- ��Ѫ���顱�����������ơ����ס� �ͻ�״

- 2022�й����й�˾Ʒ�Ƽ�ֵ���������ռ

- ����ϵ��Ԥ������أ������ع�����Υ����

- �ϰ���61�ҷ��������չ�˾ҵ����¯��29�ҹ�

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

���ܹ�עح8��LPR��

��ҵ�����˶�������

����������ţ������

�������� ������

�������е�С������

�����ͨ����������