加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

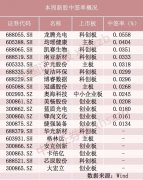

8月10日,受益于低估值板块的爆发,上证指数以0.75%的涨幅领跑三大指数。申万各行业指数中,建筑装饰、房地产指数表现强势,涨幅均超2%,非银金融、银行指数也分别上涨了1.27%、0.99%。尽管二季度以来银行、地产板块频现股东增持,但机构配置比例依旧不高。有基金人士预测,随着宏观经济持续向好,低估值的周期蓝筹三季度有望迎来一波行情。 机构低配周期板块 虽然10日金融、周期等低估值板块表现强势,但从机构配置情况看,目前仍属低配。 据仓位测算显示,截至8月7日,公募基金配置比例位居前三的行业是医药、食品饮料和轻工制造,配置仓位分别为5.40%、5.35%和4.73%;基金配置比例居后的三个行业是非银行金融、煤炭和银行,配置仓位分别为0.42%、0.54%和0.62%。 与公募基金低配对应的是,银行、地产等板块频频出现股东增持的情况。数据显示,截至8月10日,4月以来邮储银行、南京银行、成都银行、渝农商行等多只银行股出现股东增持。看好公司成长价值、稳定股价等因素成为股东增持的常见理由。此外,二季度以来卧龙地产、金科股份等地产股也频频出现股东增持。 经历过7月初的大涨后,银行板块近期震荡回落,破净现象未有改观。截至8月10日,A股36家上市银行共有27家破净,破净比例高达75%,整体平均市净率为0.85倍。具体来看,仅有宁波银行、招商银行、青农商行、常熟银行、紫金银行、杭州银行、张家港行、西安银行和青岛银行的市净率在1倍以上,分别为2.2104倍、1.5348倍、1.2322倍、1.2110倍、1.1417倍、1.1097倍、1.0592倍、1.0484倍和1.0114倍,南京银行和苏州银行则徘徊于0.99倍左右。多数上市银行市净率集中在0.5倍至0.8倍之间。 银行股大面积破净背后是低估值个股的集体表现不佳。截至8月10日,申万行业中,采掘和银行板块今年以来的跌幅分别为13.10%和8.31%,交通运输、纺织服装和建筑装饰也位居板块跌幅榜前列。 投资机会或在四季度 随着国内经济态势持续向好,基金人士认为,金融等周期板块后市仍有投资机会。世诚投资指出,虽然金融等周期板块在7月初强劲上扬,随后回吐了大部分涨幅,但基于这些龙头公司已经建立起来的核心竞争力、投资者结构的变化、机构资金持续流入等诸多因素,龙头公司将持续享有估值溢价。预计金融等周期板块还会在四季度迎来下一轮的脉冲式行情。 一位私募基金经理则表示,市场风格从成长风格转向低估值蓝筹风格,一般需要较好的宏观经济预期。随着经济向好态势持续,相比于高估值的消费、医药等板块,低估的保险、银行、地产板块有望迎来进一步的估值修复。 和聚投资认为,在未来一段时间,无论国外还是国内,都将保持充裕的流动性环境,为整个资本市场在下半年积聚人气提供了重要基础。尤其是低估值的传统周期板块,会受到更多资金的关注。主要原因在于,各方对下阶段中国宏观经济表现整体乐观。工业端在二季度已经显示出了非常强劲的修复态势,三季度以来,从经济数据看,整个宏观经济活动更呈现出较为活跃的状态。总体而言,随着生产、需求的进一步复苏,在上半年经受过极端压力测试的顺周期低估值品种,如化工、建材、煤炭等有望迎来估值和盈利的双升,看好上述板块在四季度的表现。

上一篇:重磅传闻再次被否 “妖券”卷土重来

下一篇:滥用重组停牌? 杨子家族旗下巨力索具吃关注函

投资亮点 1.公司专业从事陶瓷电容器生产和销售,主营业务分为自产业务和代理业务。...[详细]