疫苗玻璃瓶子生产企业名单:A股上市公司股票涨停

从国内从事药用玻璃包装的企业来看,大概有60余家,A股上市公司中,主要为山东药玻和正川股份。

延伸阅读:

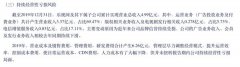

今日正川股份开盘报19.91元,截止09:30分,该股涨10%报19.91元,封上涨停板。

昨日(2020-05-08)该股净流入金额5726.79万元,主力净流入2983.72万元,中单净流入1707.04万元,散户净流入1036.03万元。

最近一个月内,正川股份共计登上龙虎榜0次,表明正川股份股性不活跃。

公司主要从事 研发、生产和销售药用玻璃管制瓶及药用瓶盖

截止2020年3月31日,正川股份营业收入1.4465亿元,归属于母公司股东的净利润1898.7705万元,较去年同比减少18.6715%,基本每股收益0.13元。

风险提示:个股诊断结果通过运算模型加工客观数据而成,仅供参考,不构成绝对投资建议。

相关新闻:

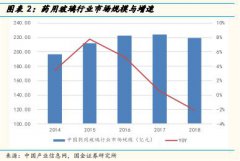

山东药玻(600529)年报点评:19年一类模制瓶40%增长,国产药玻龙头 来源:海通证券

公司2019年实现营收、归母净利润和扣非后归母净利润分别为29.92、4.59、4.51亿元,分别同比增长15.77%、28.05%和31.44%。其中四季度单季实现收入、归母净利润、扣非归母净利润分别为8.36、1.18、1.18亿元,分别同比增长25.84%、22.68%、42.90%。

公司2020Q1实现营收、归母净利润和扣非后归母净利润分别为7.61、1.36、1.33亿元,分别同比增长6.98%、22.63%和29.93%。

点评。

2019年扣非归母净利润增长31.44%,客户审计增长50%。公司2019年收入增长15.77%,分拆来看,模制瓶系列和棕色瓶分别贡献收入12.52亿元和7.14亿元,分别同比增长24.11%和1.83%,销量分别同比增长8.55%、3.9%,说明模制瓶的均价有所提升。同时,公司高端产品一类模制瓶继续保持高速增长,2019年销售量达到2亿支以上,实现40%的增长。

公司2019年整体毛利率为36.91%,同比提高0.92pp,模制瓶系列和棕色瓶毛利率分别为46.63%和36.58%,同比下滑2.31pp、上升5.66pp。我们估计模制瓶毛利率下降主要因为成本上升。2019年公司经营活动产生现金流量净额5.99亿元,相比18年4.66亿元改善明显。销售费用率7.63%,同比下降0.84pp,管理费用率5.94%,同比下降0.47pp,研发费用率4.24%,同比上升1.14pp,财务费用率-0.57%,同比上升0.65pp。

2019年公司共迎接客户审计198家,同比增长了50%,其中包括欧莱雅、上海通用、广州绿十字、罗欣药业、扬子江药业等高端客户,客户审计一次审计通过率达到100%。

公司2019年研发投入增长58.12%,主要:①2019年公司新成立了药包材研究所,着重开展产品质量问题的研究,国内外高性能药包材性能、成分、结构、配方等的研究,同步跟进国家药包材研发和科研监管机构正在研究的课题和方向,为解决、提高、稳定产品质量提供针对性的解决办法。②2019年公司研发成功了黑色玻璃,进一步丰富了公司产品种类。③公司通过自主创新,2019年获得国家知识产权局专利授权27项,其中发明专利1项;目前公司拥有国家知识产权局授权有效专利150项,其中发明专利27项,实用新型专利119项,外观设计专利4项。巩固了公司在本行业的技术领先地位。

2020Q1利润实现高增长。公司2020Q1实现营收、归母净利润和扣非后归母净利润分别同比增长6.98%、22.63%和29.93%。2020Q1公司毛利率35.57%,较19Q1下降1.90个百分点;因汇兑收益增加公司财务费用为-0.11亿元,同比降幅330.35%;销售费用0.40亿元,较19Q1减少0.12亿元。20Q1公司主要原材料之一纯碱成本持续下滑。

公司是国内药用玻璃行业龙头,品牌和规模优势显著。国内大型制药企业主要使用公司产品,在18年全网范围最广、规模最大的品牌综合实力排名评选中,公司被评为“2018年度 中国医药(14.460, -0.08, -0.55%) 包装十大品牌”第一名。公司现拥有年产70多亿支模抗瓶和20多亿支棕色瓶的产能,是国内最大的模抗瓶生产厂家,现有六大类系列产品,千余种规格,拥有完整产品线以及产业链格局,形成了明显的规模生产优势。

仿制药一致性评价将推动中硼硅玻璃瓶发展,公司受益。仿制药一致性评价是对已批准上市的仿制药,按与原研药质量和疗效一致的原则,开展一致性评价研究,最终使仿制药在质量和疗效上与原研药一致。2019年10月15日国家药监局公开征求《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》意见,其中提到注射剂使用的包装材料和容器的质量和性能不得低于参比制剂,以保证药品质量与参比制剂一致。因此我们认为,性能更好,在国际上使用更多的中硼硅玻璃有望在我国药包行业持续渗透。公司已有中硼硅玻璃产品,有望受益。

盈利预测与估值建议。我们预计公司2020-2022年EPS分别为0.98、1.19、1.43元,公司为国产药玻龙头,参照可比公司,给予公司2020年40-45倍预测PE,对应合理价值区间39.07-43.95元/股,给予“优于大市”评级。

上一篇:LV老板损失超2000亿

更多"疫苗玻璃瓶子生产企业名单:A股上市公司股票涨停"...的相关新闻

每日财股

- 每日财股:法兰泰克(603966)

投资亮点 1.公司已经建立一支拥有七十多人的研发技术团队,经过多年的学习、消化、...[详细]

更多>>焦点热图

药用玻璃概念股有哪

LV老板损失超2000亿

上市公司员工拿多少

605代码段来了 本周

二季度最好投资窗口

天翔环境被暂停上市