上市券商1月业绩藏的秘密真不少

截至2月8日,30家上市券商2018年1月财务数据已全部发布。在券商中国此前报道中,曾对上市券商1月业绩的环比增减数据进行了详细比较,由于去年12月很多券商的营收与净利基数较高因素影响,半数券商环比数据出现了下滑。但与去年同期相比,颇多数据亮眼。

剔除缺少可比数据的3家新上市券商后,27家券商1月份共实现营收166.23亿元,同比增长43.38%,环比下降33.15%;净利润63.67亿元,同比增长61.93%,环比下降26.77%。

单月净利润前五的上市券商分别是:国泰君安证券(6.97亿元)、中信证券(6.75亿元)、广发证券(6.55亿元)、华泰证券(6.22亿元)、海通证券(5.69亿元)。

剔除缺乏可比数据券商后,23家净利润同比增长,中原证券、西南证券、东方证券和东兴证券由于去年同期基数相对较小,同比增幅均超过500%。

值得注意的是,一些大型券商表现优于上市公司平均水平,行业马太效应凸显,例如,中信证券和招商证券同比增幅分别为157.63%和140%。

同比数据亮眼

虽然市场投行、资管等业务出现一定程度下滑,但经纪业务更是挑起了大梁。1月份,A股日均成交额5194.29亿元,环比增长37.28%,平均单周新增投资者26.24万人,环比增长11.05%;1月两融日均余额为10586.39亿元,环比增长3.69%;券商新增股票质押交易参考市值为2300.57亿元,环比增长20.66%。

开年以来指数持续上扬,蓝筹行情下1月份交投活跃度显著提升,上市券商新年迎来开门红。剔除缺少可比数据的3家券商后,27家券商共实现营收166.23亿元,同比增长43.38%,环比下降33.15%;净利润63.67亿元,同比增长61.93%,环比下降26.77%。

具体营收收入来看,27家券商中,仅3家营业收入同比下滑,分别是,山西证券、国金证券和国信证券;23家营业收入同比均增长,其中,东方证券、招商证券、中原证券、西南证券同比增幅超过100%,国泰君安证券、中信证券和东兴证券同比增幅超过50%;太平洋证券去年营收为-0.77亿元,今年为0.31亿元。

净利润来看,仅太平洋证券亏损,不过亏损由去年的1.44亿元减少至0.73亿元。其余29家券商均实现盈利,和去年同期相比,剔除缺乏可比数据的4家券商后,23家净利润同比增长,中原证券、西南证券、东方证券和东兴证券由于去年同期基数相对较小,同比增幅均超过500%,其中,中原证券同比增长高达3200%。

值得注意的是,一些大型券商表现优于上市公司平均水平,行业马太效应凸显,例如,中信证券和招商证券同比增幅分别为157.63%和140%。

中泰证券在证券行业财务数据点评中提到,金融监管之下持续看好资本实力雄厚的大券商。首先,多层次资本市场建设过程中,券商直接融资业务受益,定价权提升;其次,“大资管”统一监管,券商资管回归本源,产品净值化转型,利好长远发展;此外,经纪+信用+财富管理业务作为券商客户基石,业务结构悄然发生演变,“通道”依赖度降低,资本实力+专业化投研能力重要性提升。

净利前五座次重新洗牌

1月份,单月营业收入前五的上市券商包括:国泰君安证券(19.87亿元)、中信证券(15.9亿元)、华泰证券(15.41亿元)、广发证券(14.72亿元)和招商证券(13.55亿元)。

去年同期则是除了华泰证券座次仍为第三,其他公司排名全部重新洗牌,2017年1月营业收入前五分别是,广发证券(11.92亿元)、国泰君安证券(11.58亿元)、华泰证券(11.45亿元)、中信证券(10.19亿元)和海通证券(8.99亿元)。

此外,去年1月份,营业收入超过10亿元的仅4家,今年有6家,而且中国银河证券营收收入也接近10亿元,达9.97亿元。

1月份单月净利润前五的上市券商分别是:国泰君安证券(6.97亿元)、中信证券(6.75亿元)、广发证券(6.55亿元)、华泰证券(6.22亿元)、海通证券(5.69亿元)。

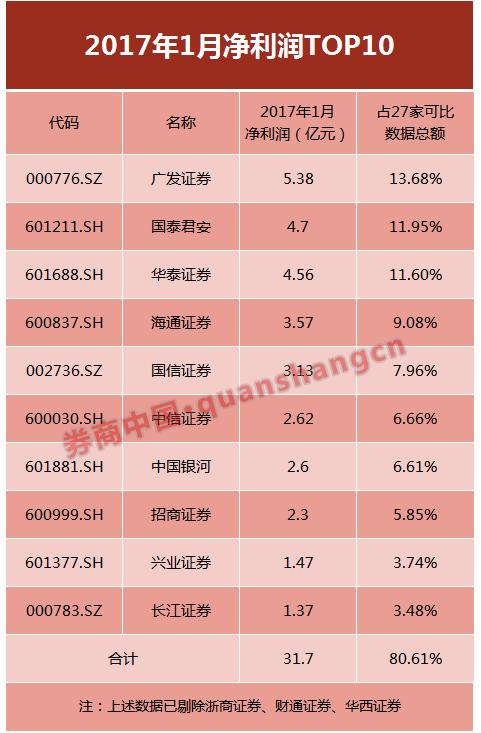

和去年同期净利润前五相比,座次也变化明显,去年同期分别是:广发证券(5.38亿元)、国泰君安证券(4.7亿元)、华泰证券(4.56亿元)、海通证券(3.57亿元)和国信证券(3.13亿元)。

值得注意的是,和去年同期相比,行业前五和前十净利润之和占比均出现了下滑。2018年1月份,行业前五的公司净利润之和为32.18亿元,占全行业比重为50.55%;去年同期,行业前五的公司净利润之和为21.34亿元,占全行业比重为54.27%。2018年1月份,行业前十的公司净利润之和为49.93亿元,占全行业比重为78.43%;去年同期,行业前十的公司净利润之和为31.7亿元,占全行业比重为80.61%。

不过,广发证券1月行业经营数据月报点评中认为,创新预期助力强者估值提升,关注行业龙头配置价值行业层面,政策的天平正在向围绕做大做强的局部性创新倾斜,衍生品市场扩容及国际化发展机遇下,行业龙头抢得先机,创新预期助力强者恒强,行业集中度提升逻辑顺畅。

大型券商资管子公司净利下降明显

数据显示,2017年4季度末券商资管规模16.54万亿元,较上季度末下降4.80%。

对大多数券商资管子公司而言,适应从严监管的环境,如何平稳地去通道、结合自身资源和禀赋发力主动管理,成为核心课题。

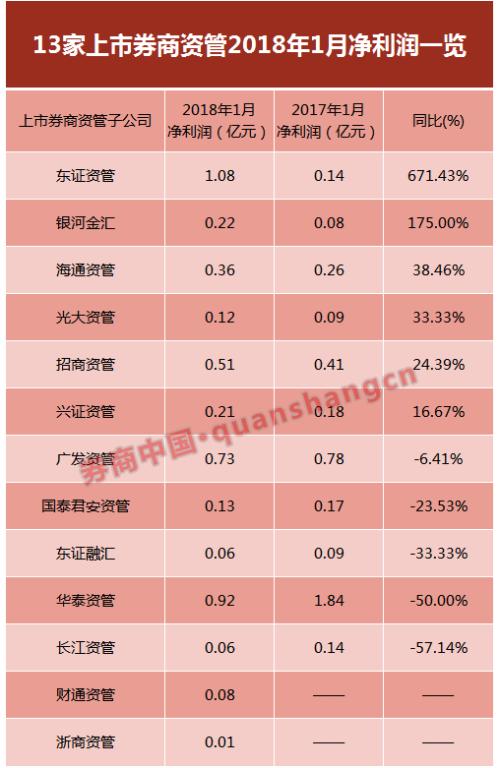

1月份的数据显示,13家上市券商资管子公司中,剔除财通资管和浙商资管缺乏可比数据外,11家可比资管子公司合计实现净利润4.4亿元,同比增长5.26%。

具体来看,6家资管子公司净利润环比增长,东证资管和银河金汇去年同期基数较小,增幅超过100%,东证资管和银河金汇分别实现净利润1.08亿元和0.22亿元,同比增长671.43%和175%;一些大型券商资管子公司净利明显下降,同比降幅超过两位数,长江资管同比下降57.14%,华泰资管同比下降50%,国泰君安资管同比下降23.53%。

此外,IPO发审委通过率低至37%,导致券商投行业务整体承压。1月份,首发15 家,与2017年12月份相比减少9家,募集资金137.14亿元,环比下降16.03%,IPO上会49家,仅过会18家,通过率不到37%。

中泰证券预计,投行审核将持续趋严,近期资管新规落地预期增强,投行、资管子公司业绩压力增大。

2月以来,信托资金降杠杆政策以及股票质押新规的实施引发投资者对强制平仓的恐慌,市场行情急转直下,拖累券商板块大幅回撤。

中信建投证券分析师赵莎莎认为,在“不发生系统性风险”的监管思路下,券商板块实际上被错杀。首先,按照大资管新规统一监管的要求,信托权益类资金杠杆比例降至 1:1是大势所趋,但大资管新规为上述治理目标实现,提供了较长的过渡期安排。其次,2月初沪深交易所股票质押业务培训班上明确表示,质押比例超过50%个股存量场内质押到期可继续展期,质押股触及平仓线不会被立即平仓,券商应与客户积极沟通以解决问题,因而质押股的平仓风险实际上低于市场预期。

上一篇:300412迦南股票行情:迦南科技300412什么时候复牌?

下一篇:中润资源股票最新消息:中润资源000506为什么停牌?

更多"上市券商1月业绩藏的秘密真不少"...的相关新闻

每日财股

- 每日财股:乐通股份(002319)

投资亮点 1 公司技术中心为省级企业技术中心和省工程技术研发中心、烟酒包装用醇...[详细]

更多>>焦点热图

上市券商1月业绩藏

爆仓遭强平 股东称

惊天漏洞! 智云股

苹果华为小米背后隐

区域震荡修复待涨

上市公司为何忙更名