�뵼���齫������һ������ �뵼�������й�˾����

����������

����оƬ����ΪС�ĵ�������������û����������ô��Ҫ���ڵ������ܻ�����Ϣ����ʱ�������Գ���һ���Ӵ���г���оƬ����һ����֪����˾����ͨ��Ӣ�ض������ǵȣ�����Ҳ����˺ܶ�ţ�ɣ���Ӣΰ������Ƿ���������

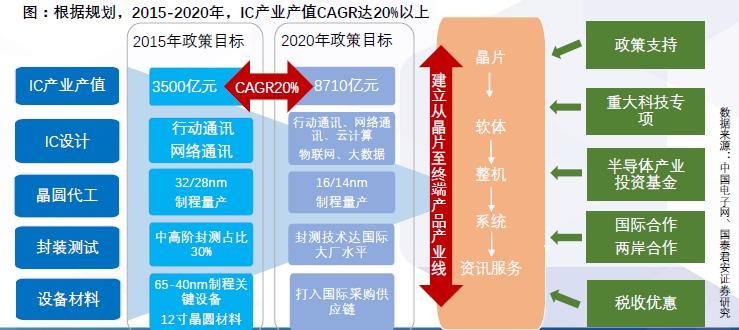

������������ʾ��2016��ȫ��оƬ�г��ﵽ3397����Ԫ��ͬ������1.5%��2017��Ԥ�ƽ�����4000����Ԫ���Ƿ��ߴ�10%���ϡ��������˾��ȵ��ǣ�����ô��ĵ�����ǰ�������ҹ��������˽�1/3���г��������Ϊȫ������оƬ���ѹ��������ٱ���ȴ�Dzп����ʵ���ҹ�����оƬ���Ը��ʲ���30%����ֵ����ȫ���7%���г��ݶ���Dz���10%��Ҳ����˵���й�оƬ90%�����������ڡ�����2016��ף��й�оƬ���ڽ��ﵽ1.3������������ң���ͬ�ڵ�ԭ�ͽ��ڲ���0.7����Ԫ���й���оƬ�����ϵĻ����Ѿ��ӽ�ԭ�͵�������оƬ�Բ������Ϊ�ҹ����÷�չ����ҵ������������Ϣ��ȫ����Ҫ�̰塣

������ǰ�뵼�����������֧�ֲ��ϼ��룬����Ͷ�벻�ϼӴ��й�����2025���������2020�꣬�ҹ�оƬ�Ը��ʽ��ﵽ40%��2025�꽫�ﵽ50%����Ŀǰ��7%�Բ���Ϊ���㣬�긴�������ʽ���20%������ҹ���оƬ����Ϊ�İ뵼���ҵ����������Ϊȫ�������ߣ���δ��10��ȫ��뵼����ҵ��չ���ĵ�������ҵ���Ͻ��γ�������Ԫ�������г����л�����Ϊ��A�ɿƼ�δ��֮�ǽ������ڰ뵼������������ҵ�����ڴ��Ļ��������뵼���齫������һ��“����”��

�����ҹ����г�ǰ��

�����������������������ӡ���ҵ���ƺ����ѵ����г������������2016���ҹ����ɵ�·��ҵ�õ����ٷ�չ��

������Ϊȫ�����ļ��ɵ�·���ѹ��ң��ҹ����ɵ�·�г��������������ڡ��й����ɵ�·��ֵ����ȫ��7%�����г�����ȴ�ӽ�ȫ��1/3�����ɵ�·�����ܶ��ѳ���ͬ��ԭ�ͽ��ڶ��Ϊ�ҹ���һ�������Ʒ����Ϊ������Ϣ��ҵ�Ļ�ʯ��“�й�о”�Ľ�����������Ӱ���ҹ���Ϣ��ҵ��ȫ���ҹ�оƬ�Ĺ���������ǿ�ҡ�

�������ɵ�·��Ϊ��Ϣ��ҵ�Ļ����ͺ��ģ��ǹ��ú���ᷢչ��ս���Բ�ҵ�����Ҹ����˸߶����Ӻʹ���֧�֡�

����оƬ�Ķ���

������ý�屨���У������������뵼���顢���ɵ�·��оƬ������ǵ�����ʲô��ϵ�أ�

�����뵼����ҵ���Է�Ϊ���ɵ�·����������������Ӻʹ������Ĵ������ڰ뵼���ҵ�У����ɵ�·��IC�����۶�ռ��82%������ǹ����������9%��������������6%������������3%�������ɵ�·��ҵ��뵼��������ҵ�����в��죬���Ǵ������ƣ����ֱ�ӷ������ɵ�·��ҵ������뵼����ҵ��оƬ�Ǽ��ɵ�·�����塣�ܶ�ʱ��“оƬ”��“���ɵ�·/IC” �����ʹ�á���ˣ�����˵��������������ϵȺŹ�ϵ���뵼��=���ɵ�·=оƬ��

����оƬ����Ȼ�����С�������ǵ����豸������Ҫ�IJ��֣��е�������ʹ洢�Ĺ��ܡ�оƬ��Ӧ�÷�Χ�����˾��������õļ������еĵ����豸����AI���������ܻ���5G�����������������������£�AIоƬ��FPGA��GPU��MCU�����ʷŴ������洢����CISоƬ��������ֱ���������

�������ֻ�Ϊ������������������CPU��оƬ��ROM�������ڴ棺6GB��оƬ������оƬ�Լ�������ģ��оƬ��GPUоƬ�Ը�ͨΪ�����������ڴ�оƬ�г����Ӧ�̡�

����оƬ�г���״

�������ڵļ��ɵ�·��ҵ��IDM��Integrated Device Manufacturing��ģʽΪ����IDMģʽҲ��Ϊ��ֱ����ģʽ����IC�����̣�IDM��������ơ��������������ӹ�����װ�����Ժ�ij�ƷоƬ���ۡ����żӹ��������������ͱ����̶ȵIJ�����ߣ����ɵ�·��ҵ����ʼ��רҵ���ֹ�����չ�����γ��˶�����оƬ�����ҵ��Fabless������Բ���������ҵ��Foundry������װ������ҵ��Package & TestingHouse�������γ����µIJ�ҵģʽ——��ֱ�ֹ�ģʽ���ڸ�ģʽ�£���ơ�����ͷ�װ���Է���ɼ��ɵ�·��ҵ���еĶ���һ��������ֱ�Լռ��ҵ���������������27%��51%��22%��

����Ŀǰ��Ȼȫ��뵼��ǰ20�����д���ΪIDM ���̣������ǣ�Samsung����Ӣ�ض���Intel��������������TI������֥��Toshiba�����ⷨ�뵼�壨ST���ȣ������ڽ������뵼�弼���з��ɱ��Լ���Բ������Ͷ�ʳɱ���ָ������������IDM ���̿�ʼ�����ᾧԲ���죨Fab-lite��ģʽ��������Բί�о�Բ���������ҵ�������죬����ֱ�ӱ�ɶ�����оƬ�����ҵ���糬��AMD���������֣�NXP����������Renesas���ȣ���ֱ�ֹ��ѳ�Ϊ�뵼����ҵ��Ӫģʽ�ķ�չ����

����оƬ�г���ͷ

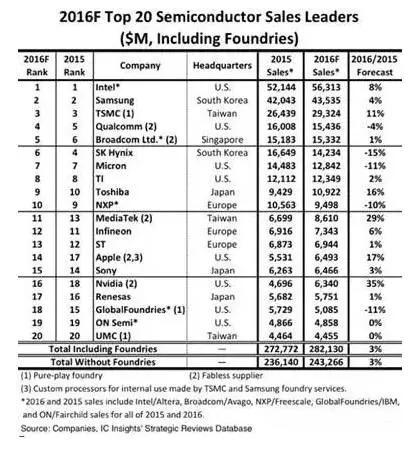

��������IC insight������2016��ȫ��뵼��20ǿ�����ض������Ǻ�̨����ֱ�λ��ǰ������ͨ�Ͳ�ͨ���û��һ���й��ڵع�˾�ϰ��������κ�һ�������ϴ��ڵĴ��Ͳ�ҵ������ǰ20λ��û���й���˾�ģ������Ҳ�����Ҳ���Թ��Ҵ�����չ�뵼����ҵ�ļ����ԡ�

����������ֲ��ϣ������� 8 �Ұ뵼�峧����ǰ20���ֱ�ΪӢ�ض�����ͨ�����⡢����������ƻ����Ӣΰ������¡���ɭ����3�������ձ����ֱ��Ƕ�֥�����ᡢ������3������ŷ�ޣ��ֱ��Ƕ����֡�Ӣ���⡢�ⷨ�뵼�壬2������̨��������ֱ���̨���硢�����ơ����磻����2�Ҽ����� �ֱ������� SK����ʿ�������¼��µIJ�ͨ�ϰ�

������ǰ20��뵼���У���3��Ϊ����������̨���硢�����º����磩��5��IC��ƹ�˾����ͨ����ͨ�������ơ�ƻ����Ӣΰ���

�����������Ҳ��Ҫ���ģ��ҹ��뵼���ҵ���۶����Ĺ�˾�ǻ�Ϊ���µĺ�˼�뵼�壬2016�����۶�Ϊ303������ң��ۺ���ԪҲ�Ǵ�Լ44.5����Ԫ���պú͵�20����44.55����Ԫ�����������¡�

����оƬ��ҵ������

���������ᵽ����ֱ�ֹ��ѳ�Ϊ�뵼����ҵ��Ӫģʽ�ķ�չ������Ҫ�������������֣���ơ����졢��⡣����ֱ�Լռ��ҵ���������������27%��51%��22%�����⣬��������İ뵼����Ϻ������豸������ֱ�����������ֽ��з�����

����һ��оƬ��ƹ�˾

�������ɵ�·��IC���ǵ�����Ϣ��ҵ�Ļ�ʯ����IC �����Ϊ���ɵ�·��ҵ�����Σ�����ߴ��µ���Ҫ���ڣ����и�Ͷ�롢�߷��ա��߲������ص㡣�ҹ�ĿǰIC ��ƹ�������ͨ��оƬ����ͨ�š����ܿ������������ý�塢������ģ�⡢���ʺ����ѵ��ӵ�8 �������У�ͨ��оƬ����������������õijɳ��Ժ;���г�����ռ��50%�г������������������ҵ��ģ��С��

���������г�������� IC Insights �����µ�����ʾ��2016 ��ȫ�� IC �����ҵռ���� IC ��ҵ��Ӫ�ձ��ش� 30%����� 2006 ��� 18% �ɳ��˽��߳ɡ����У��й���½�� IC �����ҵ�ɳ�������ﵽ10% �ı�����������������̨�������

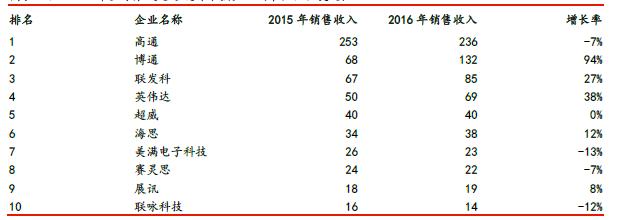

����2016�꣬ȫ������ǰʮ��IC��ƹ�˾�У�6������������2�����Դ�½��2������̨�����������ǰ���ķֱ��Ǹ�ͨ���²�ͨ�������ƣ�������ǰʮ����ҵӪ���ܺ���ռ��67%��

����2016��ȫ�ɵ�·���ʮǿ��ҵ����λ������Ԫ��

���������й��뵼����ҵЭ��ͳ�ƣ�2016���й����ɵ�·��ҵ���۶�ﵽ4335.5��Ԫ��ͬ������20.1%�����У����ҵ�������ָ������������۶�Ϊ1644.3��Ԫ��ͬ������24.1%��

�����й�ǰʮǿ����Ϊ��Ϊ��˼���廪�Ϲ�չ���������ӡ�����뵼�塢��о���ӡ��㶥�Ƽ���ʿ�������ư뵼�塢��̩�Ƽ����������ӡ�

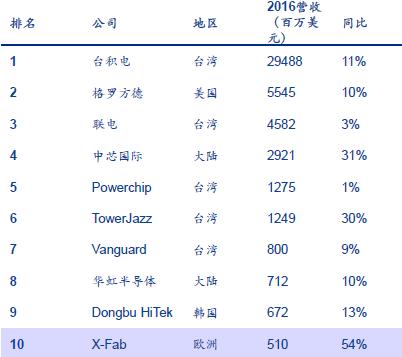

����2016���й����ɵ�·���ʮǿ��ҵ����λ����Ԫ��

����������ϲ���ǣ�����IC insight�ı��棬ȫ��оƬ��ƹ�˾50ǿ��2009���й�ֻ��һ�ң�Ҳ���й���һ�Ҵ�������50ǿ���ǻ�Ϊ���µĺ�˼��˾��2016����������11�ң�������˼��չѶ���������ӣ����ƣ����𣬻�����Ͽƣ�ISSI����о��Rockchip����ȫ־�Ƽ���All winner��������Ƽ���Montage����

������Ҫ��˾������

������һ������˼

������λ�õĻ�Ϊ�ֻ�������д����ĺ�˼�������ͺ�˼����оƬ������������ܵ��ӣ�����ϵͳҲ�к�˼��оƬ����˼�ڳ�ʱ���ڽ����й�����оƬ��ƹ�˾��δ�������Ż�Ϊ���ŵ������������������һ����ͨ��2016��Ӫ��154����Ԫ���Ǻ�˼��3.5����

�����ڶ������Ϲ�չ��

����չѶ����Ͽƺϲ�֮�������Ŀǰ�������ֻ��������ͻ���оƬ���ԼҲ�Ʒ֮������Ӧ�̣�����������ֻ�����Ҫ���еͶ�ϵ�У������оƬ���Ϲ�չ��ġ�

��������������������

������Ҫ���Լҵ�ͨ���豸�õIJ���оƬ���ֻ�оƬҲ�������

����������������뵼��

�������й�������Ϣ��ҵ��������˾��CEC���������¼��ɵ�·��ҵ���齨�ļ��Ź�˾�������ܿ�����ȫоƬ�����ܿ�Ӧ�á�ģ���·��������ʾ������ռ�нϴ�ķݶĿǰ����뵼�������Ѿ�������������ҵ������A���Ϻ�����(����600171,���)�۹ɹ�˾�е�عɡ����ſƼ���

�����������������

�����ǹ�����Ϣ��ҵ����ȫ���ӹ�˾���漰оƬ���С�ͨ�ſ��ơ��õ��������ҵ���������ڳ�Ϊ������оƬΪ���ĵĸ߶˲�Ʒ������������������������ṩ�̡�

�������������㶥�Ƽ�

������һ�����й�˾���ù�˾��ָ��ʶ��оƬ�����Ѿ�����������ڶ�����ȫ��Χ�ڽ����ڸ�ƻ���ṩָ��ʶ��оƬ��AuthenTec��

������������ʿ������

����LED��������IC������Ҫҵ������֮һ�������ҵ���ҵ�ṩ��Ƶ�������оƬ��

�����ڰ��������ư뵼��

�����������ն�оƬ�����ܰ�ȫоƬ����������оƬΪ���ĵIJ�ҵ���֡�

�����ھ�������̩�Ƽ�

������2005���������������������˻��������������з���Ϊ�ƶ������豸�ṩ��߾������ĵ���������оƬ��TFT LCD��ʾ����оƬ��������ʾ���ϵ�оƬ��֧����Ƕʽ����IDC����ָ��ʶ��оƬ��ѹ������оƬ�ȡ�

������ʮ������������

����ռ��ȫ������ͼ������оƬ60%���ϵ��г��ݶ2005�꣬����������������˹���֤ȯ�г��ɹ����У� 2016����������Ƴ���ȫ������������紦������NPU����SVAC��Ƶ�����SoC��ʹ�����ܷ��������������Ƶ����ͬʱ���룬�γɽṹ������Ƶ�������ü������㷺Ӧ������Ƶ�������ͷ�������˰���������ܻ�����ʱ����

�����ص����й�˾�У��Ϲ��о�����״������洢�������㶥�Ƽ���ʿ����IDM�������Ƶ�����ȫ־�Ƽ�����ӱ�������ҵ�MCU��﮵�ȣ����������������ɿˡ�����ȡ�

����оƬ��������

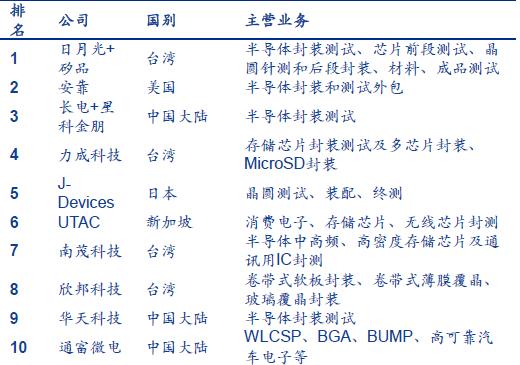

�����뵼���ҵ����������ҵ���ƣ������ʲ��ͼ����ܼ��Ͳ�ҵ���豸���������������ߡ�����ֵ�ߡ�����Ͷ���ڰ���������������ʾһ�����Ƚ�12Ӣ�羧Բ��������Ͷ��Լ450��Ԫ��̨�����3������Ͷ��Ԥ��200����Ԫ��

�������ڽ����Ӣ�ض������ǡ�̨����ƾ�����ȷ����ƻ�ȡ�г��ݶȡ�߶�����Ȼ��������Ͷ���з���ȡ�ü����ϵ����ȣ��Ӷ��γ��г���ǿ�ߺ�ǿ�ľ��档̨������ռ�ʸߴ�59%�������Ƴ̣��ܴ�������������Ч���������϶��ȶ�����16���ף�7����4�����Բ���3 �����Ƴ�����֯300-400�˵��з��Ŷӡ�̨����ÿ��ӵ�и߶��ʱ�֧�����Լ������Լ��з���ƴ�Ƚ��Ƴ̣�ӵ����ߵ��������Ӵ�������ƣ��й�����о���ʺͻ�������ϰ��е��ġ��ڰ�λ����ռ�ʷֱ�Ϊ6%��1%��������ͷ���̴����չ����10nm�����Ƴ̵��з�����о�������Ƚ��Ĺ���Ϊ28���ף�����о��������20����14�����Ƴ���2018��2019��˳�������ˣ���̨������Ƴ̲��ʹ��Ĵ���Ϊ������

�����ص����й�˾�У���о���ʡ�����뵼���

�����洢оƬ����

�������ɵ�·���ղ�Ʒ��������Ҫ��Ϊ�Ĵ��ࣺ��������Լռ18%�����洢����Լռ23%������������Լռ27%����ģ��������Լռ13%����ICInsightsԤ��2017��DRAM�г����ٴﵽ74%��������1994��78%�����١�NANDFlash�г�������44%���洢���г����彫����58%��2018�꽫������11%��

�����뵼��洢��оƬ��ҵ��һ���������ݣ����ʽ���ݣ��߶�¢�ϵ�“����”��ҵ��������������ƷDRAM��NAND Flash��NOR Flash������ˣ�������ǰ���ߣ�ȫ���г�������ǰ����˾ռ�ݣ��ҽ�����¢�ϳ̶��Ӿ硣

����ĿǰDRAM��ҵ���������ǣ�����ʿ����������¢����95%���ϵ��г���NAND Flash��¢�����Ʊ�DRAM�������أ����ǡ���֥������ͺ���ʿ�Ĵ��ͷ��ռ�ʽӽ�100%��NOR Flash�г���ģ���С�ö࣬��ɢ�̶�Ҳ����Ŀǰ�г���Ҫ�����⡢�����뵼�壨��Cypress�չ��������ꡢ���ǡ�������״��¡�����Ƽ���������ǰ�������IDMģʽ������������Fablessģʽ���������״������ҹ�Ψһһ���������洢�������ҵ����һ������Ȩ����ҵ��

����Ŀǰ��������洢�����������ڽ����ܹĵ�ʩ���Σ�Ԥ��2018�ϰ���½�������豸��װ�Σ���һ�ֵ��豸�볧����װ��Ϸ�������ݡ�

���������洢��2016��3�£���Ͷ��Լ1600��Ԫ����ҵĹ��Ҵ洢���������人�������ĸ��º�“�����洢”������ʽ�������Ϲ⼯�Ų����˳����洢�Ķ��ڳ��ʡ����人��о���ܣ������洢��ע���ʱ������ڳ��ʡ�һ���ɹ��Ҽ��ɵ�·��ҵͶ�ʻ��𡢺�����о��ҵͶ�ʻ�����人��о�ɶ�����ʡ�Ƽ�Ͷ�ʼ��Ź�ͬ���ʣ����人��о���ɵ�·��������˾����“�人��о”���Ļ����Ͻ��������洢�����ڽ����Ϲ⼯�ź��Ҽ��ɵ�·��ҵͶ�ʻ���ͬ���ʡ������洢����оƬ���컷��Ϊͻ�ƿڣ����洢����Ʒ��ơ������з�����Բ��������ԡ�������һ�壬Ԥ�Ƶ�2020���γ��²���30��Ƭ��������ģ����2030�꽨��ÿ��100��Ƭ�IJ��ܡ�

���������洢�����ɵ�·������Ŀ��������Ȫ�ݽ����ļ��ɵ�·��ҵ���ɸ���ʡ������Ϣ���ź�Ȫ�ݡ���������������ͬͶ�����ܹ滮���594Ķ��һ��Ͷ��370��Ԫ���������ݰ�����Բ���졢��ҵ�����ȣ�Ԥ��2018��9���γ��²�6��Ƭ12���Ƚ��Ƴ��ڴ澧Բ��������ģ����Ŀ���ɺ���ҹ������洢������հס���Ϥ����Ϊ�����ص�֧�ֵ�DRAM�洢��������Ŀ��������Ŀ���������“ʮ����”���ɵ�·�ش����������ֹ滮�ش���Ŀ�嵥������ù���ר������֧�֡�

�����Ϸʳ��Σ����ɱ������״��£�GigaDevice����Ϸ������������Ĵ洢����Ŀ��Ͷ��72����Ԫ��Լ��̨��2��166.46��Ԫ�����˽�12�羧Բ���Է�չDRAM��Ʒ��δ����ɺ�Ԥ������²����ߴ�12.5��Ƭ��ģ��

�����������

���������ҵ��Զ��Ա��ݽϵͣ������Ͷ��ܼ��ͣ�����������ͣ����ڷ�չ�Ͽ죻Ŀǰ��װ����ҵ�ѳ�Ϊ�ҹ����ɵ�·��ҵ��������й��ʾ������Ļ��ڡ�����Ƽ�������Ƽ���ͨ�����ȶ�������ȫ��ǰ10λ����ռ�ʷֱ���5.7%��1.6%��1.4%��ͨ���߽�װ������Filp Chip��Bumping�ȣ����Ƚ���װ��Fan-In��Fan-Out��2.5D IC��SiP�ȣ��IJ��ܳ�����������ҵ����������Ӫ��ȷ�ϣ�Ԥ�����ҹ�˾����ʵ����λ�����������������ȫ��IC���2.2%�����١�

�����ص����й�˾�У�����Ƽ�����ͷ��������Ƽ�������ָ�����㣩��ͨ���硢̫��ʵҵ��DRAM��⡢�ྻ�ң�����Ƽ��ȡ�

�������ɵ�·�豸��

�����豸����ҵ�Ǽ��ɵ�·�Ļ�����ҵ������ɾ�Բ����ͷ�װ���Ի��ڵĻ�����һ�����Ƚ�12Ӣ�羧Բ��������Ͷ��Լ450��Ԫ�������豸Ͷ��ռ75%���ϡ���2020��ȫ���½�62����Բ��������26���仧�й����½���Բ�����ȳ����ڸ��뵼���豸�����̣������ǹ��������̴����µĻ������������������£������뵼��װ������ҵ���ڽ���ƽ�չ�ڡ�

��������ר���豸��Ҫ������Բ���컷������Ĺ�̻�����ѧ���������CVD���豸����ʴ��������ע��������洦���豸�ȣ���װ����������и�����豸������ȱ�ݼ���豸�����Ϸ�װ�豸�ȣ����Ի�������IJ��Ի�����ѡ����̽��̨�ȣ��Լ�����ǰ�˹����������ɢ����������ϴ�豸�ȡ�����һЩ�ؼ����Ƴ̻�����Ҫ�ۺ����ù�ѧ����������ѧ�ȿ�ѧ���������м��������ߡ������Ѷȴ��豸��ֵ�ߵ��ص㡣

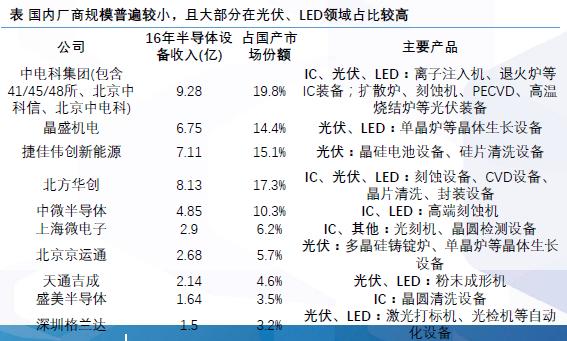

��������Ŀǰȫ�ɵ�·ר���豸������ҵ��Ҫ������ŷ�����ձ����������ҹ�̨������ȣ�������Ӧ�ò��Ϲ�˾��APPlied Materials����������˹��ASML�����������ְ뵼�壨Lam Research�����ձ��������ӣ�Tokyo Electron�����������ڣ�KLA-Tencor����Ϊ�����Ĺ���֪����ҵ���磬�������귢չ��ƾ���ʽ𡢼������ͻ���Դ��Ʒ�Ƶȷ�������ƣ�ռ����ȫ�ɵ�·װ���г�����Ҫ�ݶ2016��ȫ��뵼��ר���豸ǰ10�����������۹�ģռȫ���г���79%��ǰ20������ռ��87%��ǰ10������ռ��92%���г����жȸߡ�����ASMLռ�ݳ���70%�ĸ߶˹�̻��г��������µIJ�ƷEUV��̻��ۼ۸ߴ�1����Ԫ�����ɹ���Ӧ�������ŵ�2018�ꡣ

�����й�����4��λ��ȫ���ģ���Ͼ�Բ����װ���̣�ռ��7%������Gartner������ȫ���ģ���Ͼ�Բ����װ���̵ı�����ʾ����ͳ�Ʒ�Χ����58��װ����˾���й���ռ4ϯ���ֱ����������������뵼�塢ʢ���뵼���Mattson��2016�걻��ׯ��Ͷ�չ����������ֱ�λ���ձ�21�ң�ŷ��13�ң�����10�ң�����7�ң���ɫ��3�ҡ�

�����ص����й�˾�У��߶�IC ����װ����ͷ��������������豸������ҵ�����Ƽ�����������ͷ�װȫ�����ߴ�������ͷ�����Ƽ�����̡���ʴ�ȣ���Щ���ڶ����õ���ѧƷ���������壬�Դ��Ⱦ��кܸߵ�Ҫ�������Ƽ����ǿ�������Ĵ��ȵģ��͵����豸��ͷ��ʢ�����ȡ�

�����뵼�����

�����й��뵼��������ϲ�ҵ���ֳ�������̬�ơ�2016���й��뵼�������ҵ��������256��Ԫ��Ԥ��2018��֮���й�����Ϊȫ��������г������Ϲ�Ӧ���ı����������������Ƴɳɱ��Ŀ��ơ�����Ŀ��ټ�ʱ��Ӧ�������İ�ȫ�ɿأ��������IJ�ҵЭͬЧӦ�ô����ࡣ

����Ŀǰ�ҹ��ڼ��ɵ�·�����ù���ϡ���ģ���������塢���ջ�ѧƷ����̽�������ϡ��вġ���װ���������Ѿ���һ�������ҵ��Ҳӵ��������Щ���ϵ���ɫ�������л����������ȿ����Դ���ƣ��ؼ�����ԭ���ϵ�Ʒ������Ҳ������ҵ���ߡ�Ȼ�����뼯�ɵ�·������ҵ��Ӧ����һ��������ϵͳ�Ĺ�������ʹ���ڰ뵼�������ҵ�Ѿ����������Ʒ�������ͻ����˽⣬ͬ����Ҫ������ʱ�����֤֮��Żᱻ���á�Ŀǰ�ҹ��뵼����Ϻ��豸ռȫ���г�����1%�����ھ�ģ����ھ�ķ�չ�ռ䡣

�����ص����й�˾�У������Լ����������似���IJ���ͻ�ƣ�ʪ���ӻ�ѧƷ�ڶ����ڷ����Ƚ�ȷ���������ص��ע������ͷ����ɷ����������в���Ŀǰ���ڰ뵼��������ȴ���뵼����IJ�ҵ��������ҵ�������ص��ע���ڰв���ͷ�����������ߴ��ƬҲ��δ������Ƚ�ȷ����һ���������ע�Ѿ������Բ���֤���ȷ湫˾���Ϻ����������⣬�ڹ�̽�������ϴ�����CMP�������������ɷ����������ȼ���ͻ�ƣ�����ʵ�ֽ��������

�����漰����������й�˾��

|

ϸ����ҵ

|

��Ʊ����

|

��Ʊ����

|

������ϵ

|

|

���

|

���Ƶ���

|

600198

|

�����������ȣ������뵼��оƬ���ڶ��ҡ���˾�����ӹ�˾��о�Ƽ��ǹ���TD-SCDMA��LTE����/APоƬ��Ҫ��ƹ�˾֮һ��ӵ�������ڶ��ͨѶר������оƬ��Ȩ��С��Ͷ�ʵĹ�˾��δ����4GоƬ����������һϯ֮�ء�

|

|

�Ϻ�����

|

600171

|

�й������������¼��ɵ�·�ʲ���·���Ѿ�������ȷ����Ϊ������ΨһA������ƽ̨���Ϻ�������ʱ�����ֵ�ù�ע��2014�꣬�й��������������»������IC����ʲ���������뵼�壬��ҵ�����ģ����ȫ��ǰ������

|

|

|

���ٹɷ�

|

300195

|

2016��9�¹��棬��˾��������ƽ�������������ҵΨ�ݴ�о�Ķ�����9��21�գ���˾��Ψ�ݴ�оǩ�𡶶����йɷ��Ϲ���ͬ������51.85Ԫ/�ɹ���1500��Ԫ�Ϲ�Ψ�ݴ�о���ζ����е�289,286�ɣ�ռ��ע���ʱ���1.02%��Ψ�ݴ�оϵȫ����С��ҵ�ɷ�ת��ϵͳ������ҵ����һ�Ҽ��ɵ�·��ƹ�˾����Ӫҵ��Ϊ��Ƶ���߶�ģ��оƬ���з������������ۡ�

|

|

|

���

|

300613

|

��˾���з�������оƬ��ģ���Ʒ��ͬʱ��ҲΪ�ͻ��ṩרҵ����������Ҫ����������㷨��IP�˵Ŀ���������Ȩ�����ɵ�·��Ʒ���ȡ�

|

|

|

�Ϲ��о

|

002049

|

��˾Ϊ���ɵ�·���רҵ��ҵ������ҵ��������ܿ�оƬ��ƺ����ּ��ɵ�·�����֡��������Ƶ����������ɱ���������洢�������ߵȺ������ּ��ɵ�·��Ʒ����ˮƽ���ڹ������ȵ�λ���ѹ㷺���ڹ����ص㹤���У��������ȵ��г���λ��

|

|

|

��ӱ����

|

300327

|

��˾�ǹ������ȵļ��ɵ�·(���“IC”)�����ҵ������������һֱ����IC��Ʒ����ƺ����ۣ����ṩ��ص��ۺ����������

|

|

|

��������

|

300223

|

2013��12�£���˾��ʹ�ó�ļ�ʽ�14000��Ԫ�ںϷʸ��¼�����ҵ������Ͷ�ʳ���ȫ���ӹ�˾���ӹ�˾����Ҫ��Ӫ�з�����ơ�ί�мӹ������۰뵼�弯�ɵ�·оƬ����ơ����������ۼ��������Ӳ�����丨���豸������Ԫ������ͨѶ�豸����������������ת�á�������ѯ����������

|

|

|

��˼��

|

002180

|

2014��8�·ݣ���˾��ɶ���+�ʲ��û����밬�ɿ˵���96.67%��Ȩ������ɿ˵�����һ�Ҽ���ơ�����������Ϊһ��ģ��ɹ��ҹ�ҵ����Ϣ�����϶��ļ��ɵ�·�����ҵ����˾�Թ���32λCPUΪ���ģ���ASIC��SOCΪ���������ӵ����ȫ�IJ�Ʒ���С�

|

|

|

������ͨ

|

002151

|

2015��9��16�����乫��ƣ���˾ȫ���ӹ�˾����������ͨ��Ϣװ������˾��Ͷ��1.8��Ԫ������ʯ��ׯ��������������˾60%��Ȩ����������Ӫ��Χ����ͨѶ�豸�����缼��������ԭ���������ɵ�·���ƿ����ȡ�

|

|

|

�㶥�Ƽ�

|

603160

|

�����й�֤��ᡶ���й�˾��ҵ����ָ����,����˾������ҵΪ“C����ҵ—C39�������ͨ�ź����������豸����ҵ”��������,�����ֻ���ƽ����Ե�����������Լ��ƶ���������3Gͨ�š��������ӡ���ҵ���Ƶ��г����ٷ�չ,����ش����˼��ɵ�·���ҵ�Ŀ��ٳɳ���

|

|

|

Τ���ɷ�

|

603501

|

��˾��Ӫҵ��Ϊ�뵼����������͵�Դ����IC�Ȱ뵼���Ʒ���з���ƣ��Լ����������ṹ����������������IC�Ȱ뵼���Ʒ�ķ���ҵ����Щ��Ʒ�㷺Ӧ�������ѵ��ӣ��������ֻ���ƽ�壩���ʼDZ����ԡ����ص��ӡ�����������ͨ�š����õ���������

|

|

|

����

|

300474

|

����2017��10��22�����乫�棬��˾�ⶨ��ļ��������13��ԪͶ�������ͼ�δ�����оƬ�Լ��������ѵ��������ͨ����оƬ(����ͨ��MCU����������оƬ��Type-C&PD�ӿڿ���оƬ)�����ڵļ��ɵ�·�з��������

|

|

|

����

|

300672

|

��˾��Ӫ���ģ���ɵ�·����ơ��з������ۡ�

|

|

|

��������

|

603936

|

��˾רҵ���¸߾���ӡ�Ƶ�·����з������������ۣ���Ҫ��ƷΪ��㣨��HDI���͵�/˫��ӡ�Ƶ�·�塣��˾�IJ�Ʒ�㷺Ӧ�������ѵ��ӡ�ͨѶ�豸���������ӡ������豸��ҽ�Ƶ��ӡ����ܰ����������Դ������

|

|

|

ȫ־�Ƽ�

|

300458

|

��˾��Ӫҵ���Ǽ��ɵ�·���з������ۡ�

|

|

|

���״���

|

603986

|

��˾��Ŀǰ�й���½���ȵ�����оƬ�����ҵ������оı��ѯ����ҵ�о����棬��˾��ȫ��NOR Flash���г�ռ����Ϊ6%��

|

|

|

���ŵ���

|

300657

|

���ٳɳ��Ĺ�������ӡ�Ƶ�·�壨FPC����ͷ��

|

|

|

ӯ��

|

000670

|

��˾��ΪA��ϡȱ��оƬ��ƹ�˾�����������ڹ��Ҽ��ɵ�·��ҵ�������ߣ���˾��Ʒ������Ӳ���г�Ӧ�ù㷺����������ס����Ӳ���г��ķ�չ������ʵ�ֹ�˾�Ŀ��ٳɳ���

|

|

|

ʿ��

|

600460

|

��˾���й�IDM��ͷ����˾��Ҫ��Ʒ������������������������LED������MEMS��������IGBT���������оƬ�ȡ���˾δ�����յ�Դ����������Ʒ�ߡ���������Ƶ��Ʒ�ߡ���������Ʒ�ߡ�MCU��Ʒ�ߡ�����ź�����Ƶ��Ʒ�ߡ�����������Ʒ�ߡ�LED������Ʒ�ߵ��ߴ��Ʒ�߷�չ��

|

|

|

����

|

�������

|

600703

|

��˾���ֻ�����뵼�����죬���ȫ����ͷ����������ڹ������Ƚ���6��GaN����δ�����������������ƣ���Ϊ������뵼����ͷ��

|

|

������

|

600360

|

��˾�ǹ�����Ҫ�İ뵼�幦������IDM����Ҫ��Ʒ����MOSFET��IGBT��BJT�������ܵȣ����������������豸�С�

|

|

|

���ظ���

|

002023

|

2016��4�£���˾�ع��ӹ�˾������о��һ��6���ڶ���/������������뵼�弯�ɵ�·�����߹�ͨ����������ͬʱ�����黯�ء��������Լ���ظ߶˹���Ʒ����������������ָ��ﵽ����ͬ��ҵ�Ƚ�ˮƽ���˾ٱ�־���й��߱��˴��ģ�����黯��оƬ������������ͻ���˹�����й��߶���ƵоƬ�ķ�������Ϊ���Ҹ߶�оƬ��Ӧ��ȫ����Ҫ���ϡ�

|

|

|

�Ϸ����

|

002053

|

��˾2015��11��19�����乫�棬��˾���Ϻ�����ͨ�ż�������˾ǩ���ˡ����������顷����˾��ͨ�����������ݶ���2000��Ԫ�����ʽ�ι�����ͨ��18.18%��Ȩ������ͨ�Ŵ�ʼ���Ŷ�ӵ�и߶���������ͨ��оƬ�з����������ڴ���ƽ����ԡ����ܵ��Ӽ�ͨ�ŵ�����ļ��ɵ�·����Ӧ��ϵͳ���з��������似���з�������������������������ҵ�ھ��кܺõĿڱ����Ͽɶȣ�ͨ���������ʣ�����һ���ӿ�оƬ�����Ʒ���з��ٶȡ�

|

|

|

�����Ƽ�

|

300456

|

��˾2015��12��31�����乫�棬�����Է���87.38Ԫ/�ɷ���858.2��ɣ�����7.5��Ԫ���չ���ͨоԴ100%��Ȩ��������ɺ����й�˾����ӳ���Ŀ�깫˾������˹98%�Ĺ�Ȩ��ͬʱ����˾��ͨ���ǹ������йɷݣ�ļ�������ʽ���7.5��Ԫ��MEMS�����Ѿ���Ϊ�����ֿ��ȵİ뵼�弼��֮һ�����ν���Ŀ�깫˾������˹��ȫ�����ȵ�MEMSоƬ�����̣�����רע��MEMS���տ���������ҵ�߱���Խ�ļ���ˮƽ���տ�����������˾λ�����˹�¸��Ħ�� 2017��10��31�����乫�棬��˾�����6000��Ԫ����Ͷ������“�ൺ��˿��Ͱ뵼�������ҵ(���ϻ�)”�������ܹ�ģ30��Ԫ���ص�����ڼ��ɵ�·�������ϼ��к��ľ�������˾��Ͷ�ʡ�

|

|

|

���˵�·

|

603920

|

�㶫���˵�·�Ƽ��ɷ�����˾������ҵΪ����Ԫ������ҵ�е�ӡ�Ƶ�·������ҵ����������������˾רע��ӡ�Ƶ�·����з�����ơ����������ۺ����������

|

|

|

̨���ɷ�

|

300046

|

��˾����Ӫҵ��Ϊ���ʾ�բ�ܡ������ܡ������뵼��ģ�顢�����뵼����ɢ�����ȴ��ʰ뵼���������书��������з������졢���ۼ���ط���

|

|

|

����

|

000818

|

����2017��9��11�չ���ƣ���˾��4.5��Ԫ�չ����Ƶ���100%��Ȩ����6.28��Ԫ�չ���ɳ�ع�70%��Ȩ�����Ƶ�����Ҫ��ƷΪ��Ĥ���ɵ�·���ڱ���Ĥ��ϼ��ɵ�·�������Ž�30������������۾��飻��ɳ�ع����ҹ����ü��ɵ�·ϵ�в�Ʒ�Ĺ�Ӧ�̣��߱����Ƶľ������ʡ��չ���ɺ�˾��Ӫҵ���ɻ���ҵ��;�������ҵ�������ֹ��ɣ����γ�“����+����”����ҵ�ܹ���

|

|

|

ŷ����

|

300053

|

��˾��һ�Ҿ�������֪ʶ��Ȩ��Ƕ��ʽSoCоƬ��ϵͳ���ɹ�Ӧ�̣���Ҫ���¸߿ɿ�Ƕ��ʽSOCоƬ���Ʒ���з������������۵ȣ���Ʒ��ҪӦ���ں��պ��졢��ҵ���Ƶ�����

|

|

|

̫��ʵҵ

|

600667

|

2009��8�£���˾�ͺ���ʿ��ͬͶ��1.5����Ԫ������������̫�뵼�壬���°뵼�������ĺ������

|

|

|

�����Ƽ�

|

300493

|

��˾��Ҫͨ����ͻ��ṩ����ICӦ�ý���������ڵ�һϵ�м���֧�ַ���Ӷ��γ�IC��Ʒ�����ۣ�������IC��Ʒ��ͨѶ����оƬ�ʹ�����оƬΪ������˾������IC��Ʒָ����İ뵼��Ԫ�������������ɵ�·оƬ����������Ԫ������˾�����IJ�Ʒ��Ҫ����ʵ��ͨѶ���Ӽ����й��ܣ����������������оƬ��WiFi�����紦����оƬ��������оƬ��������оƬ�Ȳ�Ʒ��

|

|

|

������A

|

000725

|

��˾2015��8��18�չ���������Ҽ��ɵ�·��ҵͶ�ʻ���(�³ƴ����)�ȹ�ͬ����������ģ����40�ڵļ��ɵ�·���𣬻�������ҪͶ����ʾ��ؼ��ɵ�·���ݹ��棬�������������𡢱�����ׯ�������˲�ҵͶ�����ġ������泽���Ͷ�����Ĺ�ͬ�����������ɵ�·���𣬸����Ͻɳ��ʶ�ֱ�Ϊ15�ڡ�15�ڡ�10�ں�1650��Ԫ�������ģ40.165��Ԫ��

|

|

|

���

|

����Ƽ�

|

002185

|

�й�Ӫ�չ�ģ�ڶ���ӯ��������ǿ�İ뵼���װ���Թ�˾����˾���ࡢ��������ɽ���ز��ִ�ͳ��װ���Ƚ���װȫ�߲�Ʒ�������������˾�뻪��Ƽ�ǩ����ս�Ժ���Э�飬˫�����ڼ��ɵ�·�Ƚ����졢���ȷ���չ����������ͬ�����й����ɵ�·��ҵ����

|

|

ͨ����

|

002156

|

��ͷ��Ҫ����飬��˾���ʴ�ͻ�Ӫ��ռ�Ƚϸߣ���������ռ�ȳ���70%���ͻ���Ʒ��Ҫ���������ֻ��������ȸ������г���

|

|

|

�����Ƽ�

|

603005

|

��˾�Ƿ�װ�����쵼�ߣ�2014���Ϊȫ���һ��12Ӣ��WLCSP��װ��Ӧ�̣�ΪOmniVison������Ⱥ�����CIS��ͷ�ṩ������ͬʱ����˾����ƻ��Touch ID��װ����Ҫ��Ӧ��֮һ����˾��չ����Ҫ��������������ͷ��ģ���װ��ָ��ʶ���MEMS��װ��

|

|

|

��۹ɷ�

|

002077

|

��˾2015��12��14�����乫�棬��10.76Ԫ/�ɷ���9409.85��ɣ���֧���ֽ�6750��Ԫ���չ����ư뵼��100%�Ĺ�Ȩ�����۸�Ϊ10.8��Ԫ��ͬʱ����˾����9.69Ԫ/�ɷ��йɷݣ�ļ�������ʽ���10.68��Ԫ�����ư뵼����Ϊ���ɵ�·��ҵ��רҵ�ĵ��������Է�����ҵ������ƵоƬ����������н�ǿ�ľ��������г����ȵ�λ��

|

|

|

���ݹ��

|

002079

|

��˾��Ҫ��ƷΪ����뵼������ܣ��߱�ȫ������ܾ�Բ��оƬ������켰�����ܷ�װ�������������ǹ���������������������ҵ�������ɫ�ļ��ɵ�·QFN��ҵ�������������й��뵼�崴�²�Ʒ�ͼ�����ѡ�л���Ѿ�ӵ�дӲ�Ʒ��Ƶ����ղ�Ʒ�ӹ�����������������������ͻ����������������������ͼ����ȼ���

|

|

|

�е��ͨ

|

600764

|

��˾�ֹ�58.14%���е����ܿ���˾�����е��ڶ�������֤ģ���װҵ���е�SIM�����籣�������Ϳ����������ܿ���Ʒ�ķ�װҵ����������ģ���װ��������Ĺ��ڼ������ȵ�λ��“�ǽӴ�IC����װ����”����Ϊ“�й��뵼�崴�¼���”��ȡ��ISO9000����������ϵ��֤���й��ƶ�SIM���������ɣ����������ල��IC���������ɵȶ������ʡ�

|

|

|

��ܿƼ�

|

300373

|

��˾��Ӫҵ��Ϊ��������оƬ�����ʶ����ܼ������ŵȰ뵼�����������Ʒ���з������������ۡ���Ӫ��ƷΪ�뵼���������оƬ����������ܡ�ȫϵ�ж����ܡ������ŵȡ�

|

|

|

��ǿ����

|

002119

|

��˾��Ӫ�뵼���װ������ҵ����˾���ҹ���ģ������߿��������ҵ����32̨�߾����Զ����ٳ崲��17�����߿�ܸ���ȫ�Զ�ѡ����������������ߣ��������������߿�ܲ������������г�ռ���ʵ�ָ�귽�����ͬ��������ǰ��

|

|

|

��������

|

300671

|

��˾��Ҫ���¸�����ģ�⼰��ģ��ϼ��ɵ�·������з�����װ�����Ժ����ۡ�

|

|

|

����Ƽ�

|

600584

|

��˾�߶˼��ɵ�·��������������ҵ�д������ȵ�λ���߶˲�ƷԲƬ����װWL-CSP�������18�ڿţ�ͬ������28.5%��8-12Ӣ��BUMP�������69��Ƭ�Σ�ͬ������60%����ɫ��ƷMIS��װ�����ͻ������ӵ�17�ң���װ�������ӵ�29����ȫ���װ��������5�ڿţ�����ϳ�������30��������˾������߶˼��ɵ�·��������������������ģ����ҵ�д������ȵ�λ��

|

|

|

�豸

|

��ɭ�Ƽ�

|

002436

|

2016��3��21�չ�˾�ڻ�����ʾ����˾����ԭ��ҵ���ϼ������ϸ���⣬ͬʱ�������˾�Ʒҵ��ͼ��ɵ�·ҵ��˾���ɵ�·ҵ����Ҫ����IC�ذ��������ڵ�IC��װ��������Լ��뵼�����������������2015��11��30�գ���˾ȡ��������˹������й�˾Xcerra Corporation�뵼���������ʲ���ҵ����Ҫ�ͻ���Ϊһ���뵼�幫˾��

|

|

������

|

600360

|

��˾��Ҫ�������ʰ뵼��������IC��Ӧ�������ѵ��ӡ������������������PC���������ӡ�ͨѶ�����빤ҵ���Ƶ������ڹ��ʷ����뵼������20��Ʒ�ƹ�Ӧ��֮һ(����18��Ϊ���˾)����Ҫ��Ʒ���ʾ����ռ��������54%�г��ݶ��˾ӵ���걸��3��4��5��6Ӣ��뵼�徧Բ�����ߣ�2013�꣬���ߴ羧Բ�ܲ��ܺϼ�400����Ƭ/�ꡣ��˾��ɫ���ӻ��ô��ʾ���ܡ������Դ�þ���ܡ���ɫ�����þ���ܡ��̿ؽ������ù���ŵ�ܡ�Ħ�г�������ÿɿع��Ʒ�����г�ռ���ʾ�λ��ǰ�С���˾�Ѿ�����Ф�ػ��Ϳɿع����Ҫ������Ф�ػ���Ʒ�²����Ѵ�1��Ƭ��

|

|

|

������

|

300077

|

��˾Ϊ����רҵ���³����ģ��Ϣ��ȫоƬ��ͨѶоƬ��Ʒ�Լ������������з������۵Ĺ��Ҽ����¼�����ҵ����Ҫ��Ʒ������ȫоƬ��ͨѶоƬ����˾��ȫоƬ��Ʒ���ڽ��й���CC��ϵEAL5+��ȫ�ȼ���֤��������Ϊ�ҹ���ͨ������CC�ߵȼ���֤��оƬ�� 2017��8��15�����乫�棬ȫ���ӹ�˾����Ͷ�ʵ�����ɶ�����������ǩ��Ͷ��Э���飬���Բ�����80��ԪͶ��“������ɻ�����뵼����̬��ҵ”����ĿԤ��������߹�ģ������ʵ�ֲ��ܡ���˾����ͨ������Ͷ�ʳ���5000��Ԫ�������ƽ�����ŶӵȺ��������ɶ�������ɻ�����뵼������˾���������Ӫ6���ڶ����͵������뵼�弯�ɵ�·����Ƭ��Ŀ����Ŀ����Ͷ��4.5��Ԫ��

|

|

|

�����ز�

|

300183

|

��˾��Ʒ���ͣ��������ز�ͨ�Ų�Ʒ�����ɵ�·�����ܼҾӲ�Ʒ����Ժ�ۺ���Ϣ����ϵͳ��

|

|

|

��һ�Ƽ�

|

600520

|

2016��4�·�������Ԥ������˾���Բ�����18.19Ԫ/����˾ʵ�ʿ�����Ԭ������ƵĹ���Ͷ������˾�ǹ������в�����4233.10��ɣ�ļ���ʽ��ܶ����7.7��Ԫ����Ͷ����������������Ŀ�����ݷ�������˾��Ͷ��ļ���ʽ�1.7��Ԫ�������ܻ������з�����ҵ����Ŀ��0.8��Ԫ���ڹ������ܻ������о����ģ�3.2��Ԫ���ڼ��ɵ�·�Ƚ���װ���豸��ģ�߲�ҵ����Ŀ��

|

|

|

�Ƽ�

|

000733

|

��˾��Ӫ������Ƭʽ���衢���ݡ���С��뵼��������ܡ����ɵ�·��Ϊ���ĸ��µ��Ӱ�飬�Լ��Ը�ѹ������ҡ��ֻ���������ء����Ӳ��ϵ�Ϊ���ļ��ɵ�·��ؼ�Ԫ������飻 2017��6�¹��棬��˾�ⶨ��ļ��17��Ԫ������ҵ��ļ��Ͷ������߿ɿ���ϼ��ɵ�·����·ģ���ҵ����������Ŀ��

|

|

|

��ܿƼ�

|

603933

|

��˾��������Լ���֧�ַ������IC��Ʒ���۵ķ�չ���ԣ��Ӵ��з�Ͷ�룬������չIC��Ʒ�ڵ�����ơ����ܼҾӡ���ҵ��������ϸ���г������Ӧ�ã�������߹�˾�ڹ�ҵ���ơ����ѵ��ӡ�������������������г��ݶ

|

|

|

��������

|

002371

|

��˾���»������Ӳ�Ʒ���з������������ۣ���Ҫ��ƷΪ���ģ���ɵ�·�����豸����ϼ��ɵ�·������Ԫ����

|

|

|

����ͨ

|

601908

|

��Ҫ��Ӫ�뵼�弰��������豸�����Ӱ뵼����ϵ��з������������ۣ���Ӫ�ʹ���������Ʒ�������Ľ�����ҵ��������ҵ��Ӫ���ֹ�����ڵ���Ʒ�ͼ������⣩��

|

|

|

�����Ƽ�

|

300604

|

��˾��Ҫ���¼��ɵ�·ר���豸���з������������ۣ���һ�������������ҹ����ɵ�·ר��װ������ˮƽ�������ƶ����ɵ�·װ��ҵ�����ĸ��¼�����ҵ��������ҵ��

|

|

|

�����Ƽ�

|

603690

|

��˾��ҪΪ���뵼���ҵ�����ɵ�·��ƽ����ʾ�������LED�ȣ������ˡ�����ҽҩ��ʳƷ���ϵ���ҵ��Ҫ�������Ĺ������̽����Ƴ���Ⱦ���Ƶ��Ƚ�����ҵ��ҵ�ṩ�ߴ�����ϵͳ���������ҵ������ߴ�����ϵͳ��ߴ������豸����ơ��ӹ����졢��װ�Լ�������

|

|

|

��ʢ����

|

300316

|

�㽭��ʢ����ɷ�����˾�Ǿ���������豸��Ӧ��.��˾����������רע��ӵ������Ʒ�Ƶľ���������豸�������ϵͳ���з�����������ۡ�

|

|

|

����

|

�Ϻ�����

|

300236

|

2014��5��22�����䣬�Ϻ���������ƣ���˾21������ɭ�Ƽ����Ϻ��°��Ƽ��ɷ�����˾�����꾩��ʿǩ�������Ƭ��Ŀ����Ͷ��Э�顷�����ݡ�Ͷ��Э�顷��������“�Ϻ�оɭ�뵼��Ƽ�����˾”�е�300 ���װ뵼���Ƭ��Ŀ��

|

|

ǿ���²�

|

300429

|

2016��9�¹��棬��˾��ǹ������в�����1400��ɣ�ļ���ʽ��ܶ����5.01��Ԫ����˾���ܼ�Ͷ��3.75��Ԫ������ļ���ʽ�3.49��Ԫ������“�½����3070�ִ�����ƽ����ʾ�������ɵ�·���Ϲؼ�ԭ�Ϻ��з�������Ŀ”��ͨ������Ŀ��ʵʩ����˾��ʵ�ִ�����ƽ����ʾ�������ɵ�·���Ϲؼ�ԭ���ϵĹ�ģ��������

|

|

|

�ϴ���

|

300346

|

��˾��Ҫ���¹���²���MOԴ���з������������ۣ���ȫ����Ҫ��MOԴ�����̡�

|

|

|

�������

|

300666

|

��˾�ǹ������İ뵼��оƬ�øߴ�����в������̡���˾��Ҫ��ƷΪ���ָߴ�����вģ��������С��ѰС���С����Ѱеȣ���Щ��Ʒ��ҪӦ���ڳ����ģ���ɵ�·оƬ��Һ����塢��Ĥ̫�������������������������PVD�����գ������Ʊ����ӱ�Ĥ���ϡ�

|

|

|

����

|

600206

|

�����������Ӳ��Ϲɷ�����˾��Ҫ���³����ߴ��Լ�����̽�����̽������Լ���ר��ʪ���ӻ�ѧƷ���з�������������ҵ��˾��Ʒ��Ҫ������ƽ����ʾ���뵼�弰LED�����̫�����Լ���Ƭ��﮵�ء���ŵȵ���Ԫ����ϸ�ӹ�����ϴ����̡���Ӱ��ʴ�̡�ȥĤ�����ӵ����칤�չ����С�

|

|

|

����ɷ�

|

300655

|

2017��8��18�����乫�棬��˾���üʯ��������ίԱ��ǩ��Ͷ��Э�飬��Ͷ��5��Ԫ�ڳ�üʯ���½�“���5.2��ֹ����ʾ���뵼�����²�����Ŀ”����������24���£�����Ͷ�����ʵ�ֲ�ֵ3��Ԫ/�ꡣ

|

|

|

�����ɷ�

|

300054

|

��˾��Ʒ�������ɵ�·оƬ������Ƴ̹��ղ��ϡ�

|

|

|

�ſ˿Ƽ�

|

002409

|

��˾�ڰ뵼���������������֣�һ���沢��UP chemical�Ϳ���������ǰ���������������һ���沼������豸��ҵ��

|

|

|

��ʯ��

|

300706

|

���ڶ�Ĥ����ϡȱ��ģ������ɶ�����¢�ϸ�֡�

|

|

|

�����²�

|

600206

|

��˾��ϡ�����ܲ��ϡ��ߴ������вġ������ϡ�ҽ����е�ȶ�ҵ�֣�ʮ�־��з�չDZ����

|

|

|

�ɿ�����

|

300398

|

2016��11��14����乫�棬��˾��ͨ��ȫ���ӹ�˾����ɿ��Գ����й����еij�������60%���ϵĹ�Ȩ�����չ������⣬δ���糤����������������˾�Ͱ���ɿ�ͬ�����ճֹ�Ϊ70%���ϡ�����¶���������糤�������ڿ����и߶�������IC��װ����IJ��ϣ���Ҫרҵ����Ӧ���ڰ뵼�����������ɵ�·�ȷ�װ����Ļ����ܷ��ϣ����ṩ���͡���Ӧ���ͺߵ����͵�ϵ�в�Ʒ��Ϊҵ����Ҫ������֮һ��

|

��һƪ���������밢��ǣ�����������ۻ�����

��һƪ�������������� ����������й�˾����Щ��

����"�뵼���齫������һ������ �뵼�������й�˾����"...���������

- �о�����Ϊʲôͣ�ƣ���Ʊ�о�����002579ͣ

- ����Ϊʲôͣ�ƣ���Ʊ����002263ͣ��ԭ

- �ſ˿Ƽ�ʲôʱ���ƣ���Ʊ�ſ˿Ƽ�002409

- �����ɷ�Ϊʲôͣ�ƣ������ɷ�002160ͣ��ԭ

- �������������Ϣ����Ʊ�������300676Ϊʲ

- ������̬������Ϣ����Ʊ������̬000939Ϊʲ

- *ST�ں�Ϊʲôͣ�ƣ�*ST�ں�002070ͣ��ԭ��

- ģ�ܿƼ�������Ϣ����Ʊģ�ܿƼ�000700Ϊʲ

- ���ػ���Ϊʲôͣ�ƣ���Ʊ���ػ���600634ͣ

- ���ɹɷ�������Ϣ�����ɹɷ�300132Ϊʲôͣ

- ���ǿƼ�Ϊʲôͣ�ƣ���Ʊ���ǿƼ���300028

- ������ҵΪʲôͣ�ƣ���Ʊ������ҵ002357ͣ

- �ܸ˾��Ƽ����볡 �»��ֶ��ɶ���λʢ����

- ����ת��������� ���¹ɸ���ת��Ʊһ��

- ׯ����ʲôʱ���ƣ�ׯ����002910����

- Τ���ɷ�ʲôʱ���ƣ�Τ���ɷݣ�603501��

- ������000058ʲôʱ���ƣ���Ʊ��������

- ����ɷ�ʲôʱ���ƣ�����ɷ�603299����

- ����Ƥ��������Ϣ������Ƥ��002344Ϊʲôͣ

- ���Ϲɷ�������Ϣ�����Ϲɷ�002638ʲôʱ��

ÿ�ղƹ�

- ÿ�ղƹɣ��Ϻ�����(601200)

Ͷ������ 1 ��˾ҵ���ص�Ϊ2+4,��������������������ˮΪ������Ҫҵ������,ͬʱ��...[��ϸ]

����>>������ͼ

�뵼���齫������

�������밢��ǣ����

�ܸ˾��Ƽ����볡

���Ͻ��̣���������

�������ﻥ��������

����ţ�п��� ��Щ