造船业产能过剩倒逼南北船整合提速

未来两年造船业或将面临生死考验。2016年全球新签订单量持续减少,前11个月仅有419艘合计2609万载重吨,以载重吨计同比下降75%,订单量预计将跌至上世纪80年代以来的最低水平。在行业产能过剩的背景下,2017年南北船整合有望进一步提速。

近日,克拉克森最新发布了新造船市场分析报告。报告显示,航运市场的低迷在2016年并没有得到缓解,正经历着金融危机以来最艰难的阶段。实际上,2016年造船企业面临的困难远比数字上表现的严重,支撑散货船订单量的,基本只有在中国船厂订造的30艘Valemax型矿砂船,这意味着多数船厂仍没有新订单。油轮新签订单仅成交117艘,同比下降76%,尤其是大型原油油轮订单明显减少。

在新签订单量大幅减少和交付量稳定的共同作用下,全球手持订单量加速缩水。2016年12月初手持订单量为3713艘、2.3亿载重吨,较年初相比缩减27%。按数量统计,散货船仍占手持订单的27%,油轮和集装箱船则分别为23%和11%。如果以2015年的产能为基准粗略估计,当前的手持订单量仅能平均维持船厂未来2.4年的生产。

2016年的新船交付量与年初的预计交船量相比,除油轮以外,主要船型的未交付率在2016年均有不同程度的增加,以载重吨统计,总的未交付率已达到39%且预计全年的未交付率可能会创新高。从船厂方面来看,已有越来越多的船厂深陷财务困境,产能面临着进一步的调整,2017年船舶交付面临严峻的考验。

当前船舶行业正处于加速探底的结构调整期,我国通过此前的淘汰、消化、整合、转移过剩产能,已将2012年的8000万载重吨的产能削减至2015年底的6500万载重吨,目前仍存在30%以上的过剩产能。如何更快更好地去除过剩产能、加快结构升级,已成为摆在我国造船行业面前的难题。

我国的国企改革正从总体部署和顶层设计走向加速落地,船舶行业加速去产能、兼并重组是大势所趋。业内人士表示,2017年有望成为我国船舶行业的关键一年——南北船整合将大概率实现破局。当前两船之间的无序竞争已极大阻碍接单能力,继续此类重复建设将不利于两大船企在低迷环境下的生存和发展。当前,两船的内部整合已经悄然拉开序幕。

【相关阅读】

央企负责人会议12日召开 “管资本”改革提速

一年一度的中央企业负责人会议定于12日召开,在总结2016年改革成果的基础上,将部署2017年改革计划。

我国提出建立国有资本布局动态调整机制

针对经营性国有资产,中共中央办公厅、国务院办公厅近日印发的《关于创新政府配置资源方式的指导意见》提出,要统筹规划国有资本战略布局,建立动态调整机制。

去年上海地方国企全年预计实现利润2900余亿元

“十三五”开局以来,作为地方国资体量最大、代表“中国制造”水平的上海国企,正在续写新的答卷。

国企功能界定分类基本完成 混合所有制改革将提速

国企功能界定分类基本完成,定量复核后即可公布,与之相配套的分类考核方案也已经制定。这意味着,分类基础上的混合所有制改革将提速。

【机构观点】

嘉实基金:国企改革将成为2017年核心抓手

嘉实基金股票投资部GARP策略组组长胡涛认为,从全年来看,国企改革将成为2017年核心抓手,债券和股票市场都会比较有前景。

上一篇:支付宝重大漏洞:熟人可篡改密码

下一篇:"国酒"被驳 茅台官网"认错"

更多"造船业产能过剩倒逼南北船整合提速"...的相关新闻

| >> "国酒"被驳 茅台官网"认错" | >> 造船业产能过剩倒逼南北船整合提速 |

| >> 支付宝重大漏洞:熟人可篡改密码 | >> 航空股冲高 国华人寿拟清仓天海投资 |

| >> 浪莎股份再获西藏巨浪举牌 | >> 帝王洁具并购爆出背后的隐秘 |

| >> 2016年借壳、新股上市背后:造就13位 | >> 又被罚? 东方证券违规成家常饭 |

| >> 九鼎投资60人分1.7亿年终奖 | >> 方正证券股东之争再起余波 |

每日财股

- 每日财股:宜通世纪(300310)

投资亮点 1.公司的通信网络工程业务主要为运营商建网初期提供选址技术支持,及建网...[详细]

更多>>焦点热图

"国酒"被驳 茅台

创业板五连跌背后:

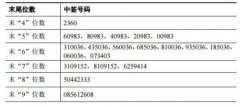

凯众股份中签号结果

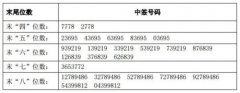

泰嘉股份中签号结果

支付宝重大漏洞:熟

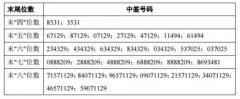

华凯创意中签号结果